Оцінка конкурентоспроможності методом різниць

|

Об’єкт оцінки |

Показник підприємства |

Показник конкурента |

Переваги (+) Недоліки (-) |

|

Об’єм товарообороту |

|

|

|

|

Активи підприємства |

|

|

|

|

Чистий прибуток і т.д. |

|

|

|

|

Об’єкт оцінки |

Перше місце |

Друге місце |

Третє місце |

Четверте місце |

|

Об’єм товарообороту |

Б |

В |

А |

Г |

|

Активи підприємства |

В |

Б |

Г |

А |

|

Чистий прибуток і т.д. |

А |

Б |

В |

Г |

де, А – підприємство; Б, В, Г – конкуренти.

Проведення такої роботи дозволяє виділити, за якими порівняльними критеріями оцінки підприємство випереджує конкурентів, а за якими відстає (кількісна оцінка відставання (випередження) в цьому випадку не проводиться). [5]

Стратегічне регулювання товарообігу – управлінський процес, який включає в себе розробку перспективних і поточних планів в відповідності з поставленими цілями і задачами торгового підприємства, розробку стратегії регулювання товарообігу з використанням маркетингу і забезпечення контроля за їх виконанням. Маркетинговий підхід до проблеми регулювання роздрібного товарообігу дозволяє розробити конкретну стратегію, яка базується на оцінці реальної ситуації на ринку, можливостей торгового підприємства і яка складається на розробці необхідних заходів по реалізації комплексу цілей з використанням найбільш прийнятних економічних прийомів.

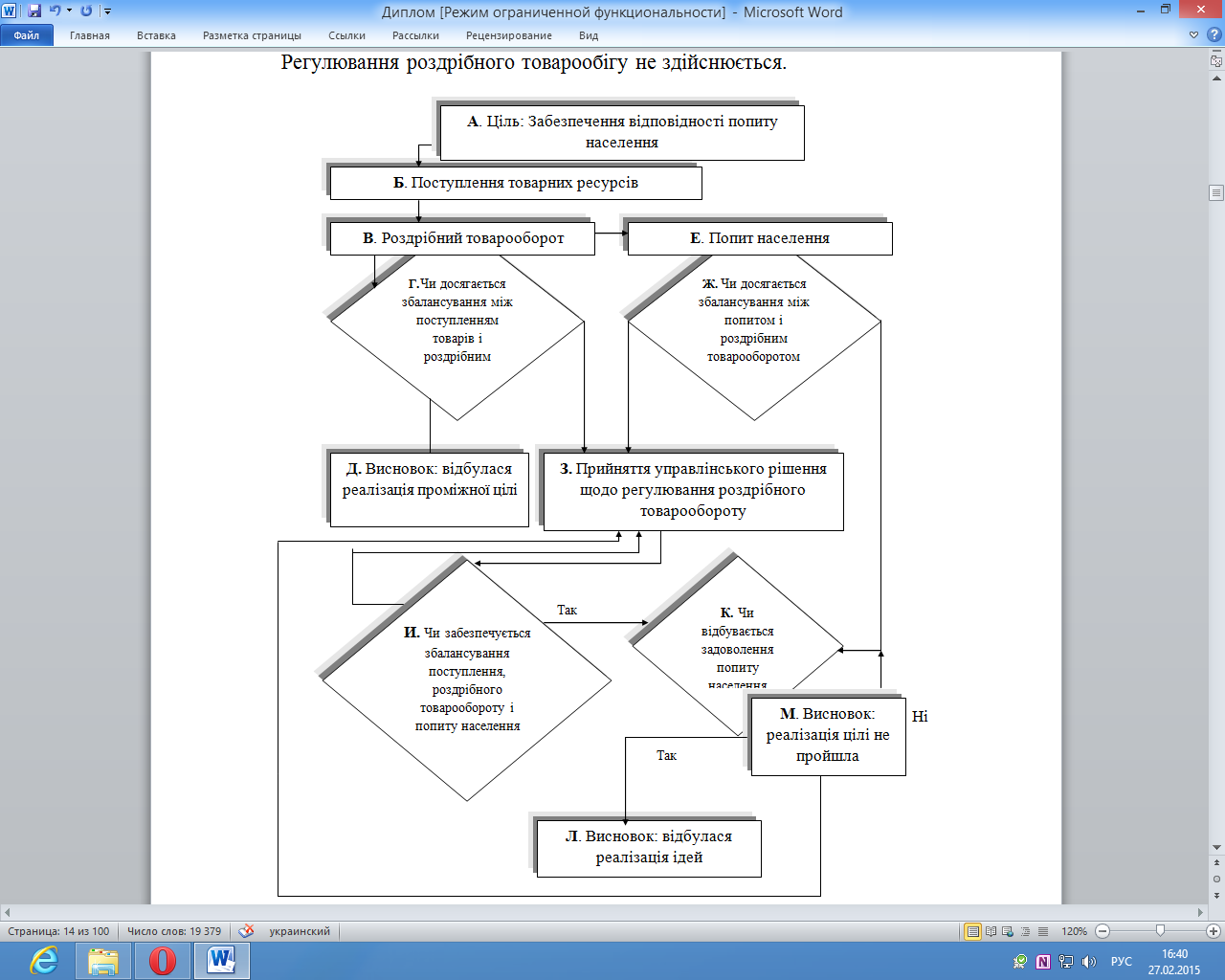

Механізм регулювання роздрібного товарообороту і його асортиментної структури в торговому підприємстві з позиції вимоги задоволення попиту населення включає в себе: постановку кінцевої цілі, виокремлення взаємопов’язаних з роздрібним товарооборотом факторів, які підлягають регулюванню, реалізацію вимог збалансування товарних ресурсів, роздрібного товарообігу і попиту населення при обов’язковому його задоволенні. Блок-схема механізму регулювання роздрібного товарообігу і його структури на основі маркетингу представлена на рис. 4.

Блоки А, Б, В, Г, Д, Ж характеризують механізм планової діяльності торгового підприємства, який характерний для державно-директивної економіки, де головним завданням є зв’язок всіх планових показників без врахування реалізації кінцевої мети. Вектори “Ні” потрібні тільки для костатації факту. Регулювання роздрібного товарообігу при цьому не відбувається.

Блоки А, Б, В, Г, Д, Е, Ж, К, М характеризують забеспечення збалансування поступлення товарів, роздрібного товарообігу і попиту населення при незадоволенні останнього в умовах дефіцитної економіки. Регулювання роздрібного товарообігу не здійснюється.

Рис 1.4. Блок-схема механізму регулювання роздрібного товарообороту торгівельного підприємства на базі маркетингу. [6]

Блоки А, Б, В, Г, Д, Е, Ж, К, Л характеризують те ж, але з задоволенням попиту населення. Регулювання товарообігу не здійснюється.

Блоки А, Б, В, Г, Д, Е, Ж, З, И, К, Л або М характеризують механізм регулювання роздрібного товарообігу в торговому підприємстві, обумовлений специфікою ринкових відносин. Він допомагає реалізації поставленої цілі при одночасному забеспеченні збалансування поступлення товарів, роздрібного товарообігу і попиту населення. Висновок результата: блок Л свідчить про ефективність механізма регулювання товарообігу, тобто блок М – про його неефективність в силі прийняття неправильного управлінського рішення. Блок З, таким чином, є елементом маркетингу, який забеспечує ціленаправлене функціонування даної системи.

Дія запропонованого механізму регулювання товарообігу заключається в тому, що розроблена система здатна до постійного відтворення з ціллю досягнення задоволення попитів споживчого середовища.

Методика прийняття стратегічних рішень.

Перед тим як вибирати стратегію діяльності, необхідно сформувати певну сукупність альтернативних стратегій. Виокремлюють такі основні види базових корпоративних стратегій: зростання, стабілізації, скорочення (табл.1.3). У межах обраної базової стратегії можливі кілька напрямів дій, які називають стратегічними альтернативами.[7]

При формулюванні кожної стратегічної альтернативи підприємство стикається з об'єктивними обмеженнями. Розглянемо їх:

1. Рівень наявних фінансових ресурсів. Навіть якщо обрана стратегія є оптимальною, керівництво повинно виважено підійти до вибору джерела надходження необхідних фінансових коштів. Якщо власних коштів мало, підприємство невиправдано ризикує, позичаючи гроші під високі проценти.

Таблиця 1.5