Показники ефективності використання основних виробничих фондів.

|

Показники |

2011 |

2012 |

2013 |

Відхилення |

|

1. Реалізовано продукції сільського господарства, тис.грн |

3401,1 |

3568,6 |

2637 |

-763,80 |

|

2. Середньорічна вартість ОВФ с.-г. призначення, тис.грн. |

814 |

810 |

832 |

18,00 |

|

3. Середньорічна вартість оборотних засобів, тис.грн. |

2833 |

2833 |

2901 |

68,00 |

|

4. Фондовіддача,грн |

1,994 |

2,24 |

1,57 |

-0,42 |

|

5. Фондоємкість, грн |

0,501 |

0,447 |

0,637 |

0,14 |

|

6. Валовий прибуток, тис.грн |

1048 |

506 |

630 |

-418,00 |

|

7. Чистий дохід, тис.грн. |

3401 |

3569 |

2637 |

-764,00 |

|

8. Чистий прибуток, тис.грн. |

609 |

255 |

98 |

-511,00 |

|

9. Середньорічна вартість основних виробничих фондів, тис.грн. |

1959 |

1959 |

1959 |

0,00 |

|

10. Приходиться в розрахунку на 1 грн основних виробничих фондів, грн: | ||||

|

валового прибутку |

0,535 |

0,2583 |

0,322 |

-0,21 |

|

чистого доходу |

1,7361 |

1,82185 |

1,346 |

-0,39 |

|

чистрого прибутку |

0,3109 |

0,13017 |

0,05 |

-0,26 |

Аналізуючи розрахункові дані таблиці можна сказати що використання основних фондів на підприємстві за 3 роки згідно більшості показників покращилась на відміну від прибутку підприємства, який значно знизився за останні 3 роки.

В основному розмір прибутку залежить від собівартості продукції. На собівартість продукції впливає ряд істотних факторів, під впливом яких формується їх рівень. В аграрних підприємствах вже досить давно сформувалась тенденція до збільшення основних видів продукції. Зниження собівартості продукції є важливою умовою. Підвищення економічної ефективності виробництва і забезпечення розширеного відтворення в сільському господарстві. Воно передбачає збільшення виробництва сільськогосподарської продукції і зменшення затрат праці і виробничих ресурсів на її одиницю.

Як відомо, головний шлях зниження собівартості продукції сільського господарства – це підвищення продуктивності тварин. Основні затрати по утриманню тварин здійснюються незалежно від продуктивності, а додаткові витрати пов’язані лише з додатковою продукцією. При цьому витрати з розрахунку на одиницю продукції, як правило, зменшуються. Збільшення виробництва та поліпшення якості продукції за рахунок підвищення продуктивності тварин відбувається на основі інтенсифікації господарства, яка є важливою умовою зниження собівартості продукції. Але оскільки підприємство залишило тільки галузь рослинництва розглянемо вагу впливу собівартості продукції підприємства на основі основних видів продукції підприємства в галузі рослинництва:

Таблиця 2.4

Аналіз впливу факторів на зміну собівартості продукції рослинництва

|

Види продукції |

Валовий збір звітногороку,ц |

Затрати на 1 га, грн |

Урожайність, ц/га |

Собівартість 1 ц, грн |

Загальне відхилення |

В т. ч. за рахунок зміни | ||||||||

|

Затрат на 1 га |

урожайності | |||||||||||||

|

Баз

|

зв |

баз |

зв |

баз |

зв |

умовна |

на 1ц грн |

всьоготис.т |

на 1 ц грн |

всьоготис.т |

на 1 цгрн |

всього, т.грн | ||

|

1. Зернові і бобові без кукурудзи |

16539 |

995,7 |

1987,3 |

17,5 |

27,6 |

57,0 |

72,1 |

36,0 |

15,1 |

42906,6 |

36,1 |

102675,9 |

-21,0 |

-59769,4 |

|

2. Соняшник |

3379 |

356,96 |

1303,431 |

3,6 |

7,4 |

357 |

68,0 |

48,1 |

-289 |

-875595 |

19,9 |

60358,7 |

-308,9 |

-935954,4 |

З отриманих даних можна зробити висновок, що затрати по зернових себе не виправдали, на відміну від соняшнику, собівартість 1ц соняшнику за три роки зменшилася на 875595 гривень. Собівартість зернових нажаль зросла на 42906,6 гривень. Причиною цьому стало збільшення затрат на 102675,9 гривень у зернових, та на 60358,7 грн у соняшнику.

ТОВ «Анатолівське» є юридичною особою за законодавством України і здійснює на правах самостійно господарюючого суб’єкта виробничу, комерційну та іншу не заборонену законодавством діяльність. Підприємство має самостійний баланс, розрахунковий, валютний та інші рахунки в банках, круглу печатку, штамп.

Предметом діяльності ТОВ «Анатолівське» є:

виробництво сільськогосподарської продукції;

переробка і реалізація виробленої ним продукції;

виробництво і реалізація товарів народного споживання;

надання агентських, дилерських та дистриб’юторських послуг;

здійснення лізингових операцій;

комерційна, торгівельна, торгівельно-закупівельна, постачальницько-збутова та посередницька діяльність;

будівництво, ремонтно-будівельне виробництво;

розвиток сфери громадського харчування, будівництво та експлуатація їдалень, кафе, барів, ресторанів, підприємств і пунктів громадського харчування;

операції по імпорту і експорту товарів, робіт, послуг, здійснення зовнішньоекономічної діяльності, товарообмінні операції у відповідності з чинним законодавством;

проведення та участь у міжнародному, культурному, спортивному обміні, актах доброчинності, симпозіумах, семінарах, виставках, ярмарках, аукціонах, презентаціях, обміні досвідом та інших заходах;

виконання спільно з вітчизняними та іноземними діловими партнерами виробничих, торгівельно-посередницьких, туристичних, спортивних, культурних, навчальних, медичних та екологічних програм;

виконання інших видів діяльності які не суперечать чинному законодавству України та статуту підприємства.

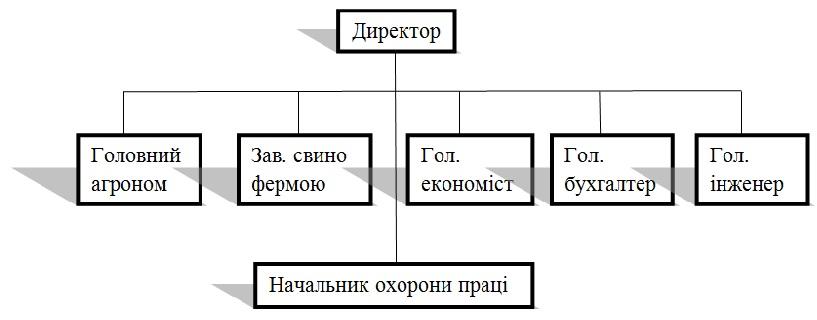

Організаційна структура управління ТОВ «Анатолівське» лінійного типу, тобто заснована на зосередженні всіх виробничих і управлінських функцій у керівника. Тут усі повноваження прямі (лінійні), вони спрямовані від вищої ланки управління до нижчої. Дана структура використовується у випадках, коли виконувана робота проста й одноманітна; власник підприємства має можливість постійно контролювати роботу персоналу.

Рис. 2.1. Організаційна структура управління ТОВ «Анатолівське».

Правління підприємства керується такими принципами управління: принцип підбору та розміщення кадрів по їх особистісних і ділових якостях. Адміністративні органи підприємства, реалізуючи даний принцип, формують стабільний трудовий колектив, здатний в умовах ринку досягати високих кінцевих результатів.

2.2. Аналіз зовнішнього і внутрішнього середовища підприємства.

При розробці стратегії необхідно ідентифікувати ті внутрішні змінні, які можуть розглядатися як сильні та слабкі сторони підприємства, оцінити їх важливість і встановити основу конкурентних переваг. Для цього проводиться аналіз внутрішнього середовища, що дозволяє визначити ті можливості, той потенціал, на який може розраховувати підприємство в конкурентній боротьбі в процесі досягнення своїх цілей. Аналіз внутрішнього середовища -це процес комплексного аналізу внутрішніх ресурсів та можливостей, спрямований на оцінку поточного стану бізнесу, його сильних та слабких сторін, виявлення стратегічних проблем. Аналіз внутрішнього середовища дозволяє також краще з'ясувати цілі, вірніше сформулювати місію, тобто визначити напрями діяльності. Кінцевою метою внутрішнього аналізу є надання Інформації менеджерам до ухвалення адекватних стратегічних рішень, вибору стратегії, яка найбільшою мірою відповідає майбутньому підприємства. Вдосконалення системи управління може проводитися з використанням різних методів: аналіз сильних і слабких сторін, аналіз ключових компетенції, стратегічний аналіз витрат тощо. [12]

Вивчення внутрішнього середовища передбачає визначення цілей та місії організації та аналіз сильних і слабких сторін.

Основна загальна мета організації – чітко виражена причина її існування – позначається як її місія. Місія деталізує статус підприємства і забезпечує напрямок і орієнтири для визначення цілей, стратегії, тактики і політики в досягненні запланованого результату.

Місія (концепція, лінія діяльності) бізнесу характеризує ідеологію формування і розвитку підприємства. Її вироблення дозволяє сформулювати лінію діяльності, що стимулює колектив у прагненні до досягнення мети. Ефективно сформульована місія народжує позитивні емоції у відношенні підприємства, мобілізує колектив на конкретні дії.

Генеральна ціль підприємства ТОВ «Анатолівське» має такий зміст: виготовлення сільськогосподарської продукції та її реалізація, і як результат отримання найвищого прибутку.

Місія підприємства є основою для формулювання його цілей. Цілі — це ті ключові результати, до яких прагне підприємство у своїй діяльності. Ставлячи визначені цілі, підприємець формулює ті головні орієнтири, на яких повинна бути сфокусована вся діяльність підприємства і його колективу.

Основні цілі ТОВ “Анатолівське” можна сформулювати наступним чином:

- збільшення прибутку;

- збільшення рентабельності;

- збільшення виручки від реалізації продукції;

- підвищення заробітної плати працівників;

- зменшення впливу сезонності на розміри грошових надходжень;

- збільшення розміру власного капіталу,

- повне задоволення потреб покупців;

- збільшення долі ринку;

- покращення іміджу, репутації фірми;

- нижчі витрати по відношенню до основних конкурентів;

- розширення асортименту продукції;

Для досягнення поставлених цілей керівництву підприємства важливо знати потенційні можливості, а також слабкі сторони діяльності підприємства. Внутрішні сильні сторони дозволяють підприємству використовувати можливості зовнішнього середовища, а слабкі сторони вказують на можливі небезпеки з боку зовнішнього оточення, які можуть виникнути, якщо керівництво не розробить запобіжні заходи.

Сильні сторони служать базою, на яку підприємство спирається в конкурентній боротьбі і яку воно повинне прагнути розширювати. Це досвід і ресурси, якими володіє підприємство, а також стратегічно важливі сфери діяльності. Слабкі сторони - це недоліки та обмеження, що перешкоджають успіху і що є предметом пильної уваги з боку керівництва, яке повинне робити все можливе, щоб позбавитися від них. Визначення сильних і слабких сторін слід проводити за всіма напрямками діяльності: кадри; організація і загальне управління; виробництво; маркетинг; фінанси і облік. Набір факторів представлений в табл.. 2.5:

Таблиця 2.5