5.2 Виконання державного бюджету за доходами.

Доходи державного бюджету – це фінансові ресурси держави, що використовуються для виконання функцій, закріплених законами за державою. Доходи державного бюджету утворюються за рахунок надходжень на безповоротній основі.

Підставою для виконання Державного і місцевих бюджетів за доходами та видатками є розпис доходів і видатків.

Розпис доходів і видатків Державного бюджету України складає Міністерство фінансів України відповідно до показників затвердженого бюджету в місячний термін після його прийняття.

Розписи доходів і видатків республіканського бюджету АРК складає Міністерство фінансів АКР; обласних і міських (міста Київ і Севастополь) бюджетів – фінансові управління обласних і міських державних адміністрацій; районних, сільських, селищних, міських – фінансові відділи відповідних виконавчих органів. Бюджетний розпис складають на рік із розбивкою на місяці.

Бюджетна розпис включає:

розпис доходів бюджету (річний розпис доходів загального і спеціального фондів бюджету та щомісячний розпис доходів в загального фонду бюджету);

розпис фінансування бюджету (річний розпис фінансування загального спеціального фондів бюджету та помісячний розпис фінансування загального фонду бюджету);

розпис асигнувань бюджету (річний розпис асигнувань загального і спеціального фонду бюджету та помісячний розпис асигнувань загального фонду бюджету).

Розпис доходів і видатків складають відповідно до порядкових номерів надходжень та видатків бюджету. Порядкові номери, коди і повні найменування доходів і видатків бюджету зазначені в бюджетній класифікації.

Бюджетна класифікація – це систематизоване групування доходів і видатків бюджету за однорідними ознаками.

Структуру бюджетної класифікації розробляє Кабінет Міністрів і затверджує Верховна Рада України. В розробці бюджетної класифікації безпосередню участь бере Міністерство фінансів України.

Структура діючої бюджетної класифікації затверджена Наказом Мінфіну № 604 від 27.12.2001р.( зі змінами та доповненнями).

Діюча бюджетна класифікація складається із чотирьох розділів:

Розділ 1. Класифікація доходів бюджету.

Розділ 2. Класифікація видатків бюджету.

Розділ 3. Класифікація фінансування бюджету.

Розділ 4. Класифікація боргу.

На підставі затвердженого бюджетного розпису розробляються уточнені кошториси установ, що фінансуються з бюджету.

Кошторис є основним плановим документом бюджетної установи, який надає повноваження на отримання доходів і здійснення видатків, визначає обсяг і спрямування коштів для виконання установою своїх функцій і досягнення цілей, визначених на бюджетний період згідно з бюджетними призначеннями.

Кошторис має два розділи:

загальний фонд - відображається обсяг надходжень із загального фонду бюджету та їх розподіл за економічною класифікацією;

спеціальний фонд – відображаються надходження позабюджетних коштів та їх розподіл за економічною класифікацією на здійснення видатків спеціального призначення, реалізацію пріоритетних функцій установи.

Статті кошторису визначаються шляхом застосування бюджетних норм.

Формується кошторис на підставі лімітної довідки, яка надсилається у двотижневий термін після затвердження бюджету, з якого здійснюється фінансування установи.

Кошторис складається на рік, затверджується керівником вищої організації, не пізніше ніж за місяць після затвердження відповідного бюджету. Разом з кошторисом затверджуються: штатний розпис, тарифікаційний список, план асигнувань із загального фонду бюджету.

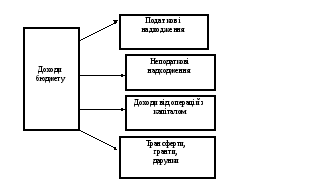

Відповідно до статті 9 Загальних положень Кодексу, складовими доходів бюджету є : податкові надходження, неподаткові надходження, доходи від операцій з капіталом, трансферти, гранти та дарунки (рис. 5.1).

Рис. 5.1 Складові доходів бюджету.

Податкові надходження – це передбачені податковим законодавством України загальнодержавні і місцеві податки, збори та обов’язкові платежі. Частка таких надходжень у структурі доходів державного бюджету становить від 65 до 70%, а частка у ВВП – від 9 до 12% [кудр].

Податковими надходженнями є податки на доходи, на прибуток, на збільшення ринкової вартості активів, платежі за використання природних ресурсів, акцизи, податок на додану вартість, ввізне мито, плата за ліцензії та ін.

Неподаткові надходження включають доходи від власності та підприємницької діяльності, адміністративні збори та платежі, надходження від штрафних та фінансових санкцій та ін.

Неподаткові надходження займають друге місце в структурі доходів і становлять приблизно 25% від доходів бюджету [ ].

До надходжень від власності та підприємницької діяльності належать: рентна плата за нафту і газ власного видобутку; надходження від реалізації надлишкового озброєння; плата за транзит нафти та газу територією України; дивіденди, нараховані на акції; частки держави в капіталі господарських товариств, орендна плата за оренду державного майна та ін.

Доходи від операцій з капіталом – це третя група надходжень до бюджету, яка займає невелику частку в структурі доходів – приблизно 1,5 %. До цієї групи зараховують доходи від продажу дорогоцінних металів і дорогоцінного каміння та державних запасів товарів з державних ресурсів.

Трансферти – це кошти, які надходять від органів державної влади, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та на безповоротній основі.

Зокрема, в доходи державного бюджету включені також надходження до державних цільових фондів та "інші доходи".

До складу надходжень в цільові фонди в різні періоди розвитку країни входили наступні обов’язкові відрахування юридичних і фізичних осіб: на здійснення заходів щодо ліквідації наслідків аварії на ЧАЕС; соціального страхування; сприяння зайнятості населення, охорони навколишнього середовища та ін.

До розділу "інші доходи" входять надходження у вигляді: перевищення доходів над видатками НБУ; коштів, одержаних від розміщення внутрішніх позик, процентів за позиками і кредитами; кошти від конфіскованого майна та ін.

Бюджетний кодекс окреслює функції бюджетного законодавства в частині закріплення за різними ланками бюджетної системи конкретних джерел надходжень, що утворюються за рахунок податків, зборів та інших обов`язкових платежів, і зарахування цих платежів до бюджетів.

Склад доходів Державного бюджету України встановлюється у главі 5 Бюджетного кодексу України (стаття 29).

Основні положення виконання Державного бюджету України за доходами встановлені статтею 50 Бюджетного кодексу України.

У процесі виконання дохідної частини бюджету фінансові органи виконують наступні функції:

• Міністерство фінансів здійснює:

прогнозування та аналіз доходів бюджету; має виключно право надання відстрочки від сплати податків на умовах податкового кредиту терміном до трьох місяців в межах поточного бюджетного періоду (за поданням податкових органів);

• Органи стягнення:

забезпечують та відповідальні за своєчасне та в повному обсязі надходження до бюджету податків, зборів, інших обов’язкових платежів, а також надають висновки органам Державного Казначейства про помилково оплачені до бюджету платежі;

• Органи Державного казначейства:

установлюють порядок відкриття та відкривають рахунки в національній валюті в головних управліннях Державного казначейства України та Державному казначействі України для зарахування до Державного бюджету доходів та інших надходжень.

здійснюють розподіл платежів між загальним та спеціальним фондами державного бюджету, між державним і місцевими бюджетами та державними цільовими фондами відповідно до нормативів відрахувань, визначених законодавством, та перераховують за належністю розподілені кошти;

формують розрахункові документи і проводять повернення платежів, що були помилково або надмірно зараховані до бюджету, на підставі відповідних документів органів, які повинні забезпечувати надходження платежів і за якими, згідно із законом, закріплено контроль за стягненням платежів до бюджету;

формують розрахункові документи і проводять відшкодування податку на додану вартість на підставі висновків органів Державної податкової служби або судових рішень;

здійснюють відрахування дотацій відповідним місцевим бюджетам;

ведуть бухгалтерський облік платежів відповідно до Плану рахунків бухгалтерського обліку виконання державного та місцевих бюджетів, затвердженого наказом Державного казначейства України від 28.11.2000р №119, у розрізі кодів бюджетної класифікації;

установлюють порядок складання та складають оперативну, місячну, квартальну та річну звітність про виконання державного бюджету за доходами та іншими надходженнями відповідно до кодів бюджетної класифікації та подають її відповідним органам, визначеним законодавством, у встановлені терміни за формами, затвердженими в установленому порядку;

надають інформацію про виконання державного бюджету за доходами та іншими надходженнями органам стягнення.

Платежі здійснюються платниками у безготівковій або готівковій формі через банки або установи поштового зв’язку. Перерахування на бюджетні рахунки грошових коштів, сплачених платниками до державного бюджету, здійснюється через СЕП НБУ.

При безготівковій формі оплати розрахункові документи оформлюються згідно з вимогами інструкції про безготівкові розрахунки.

Підставою для зарахування податків сплачених готівкою є :

копії платіжних доручень відділень Ощадбанку та корінці прибуткових документів про приймання платежів до бюджету готівкою;

копії квитанцій, виданих органами місцевого самоврядування платникам податків разом з описом до них;

копії доручень установ зв’язку на перекази платежів з додатками до них талонів поштових переказів (при сплаті податків через установи зв’язку).

Порядок взаємодії між органами Державного казначейства та Державної податкової служби України в процесі виконання бюджету за доходами затверджено їх спільним наказом від 25.04.2002р. за №74/194.

У зв’язку з набуттям Державним казначейством України статусу учасника СЕП НБУ і розгортанням роботи розрахункових палат Держказначейства, змінилися функції органів Державного казначейства в частині виконання державного бюджету за доходами і порядок відкриття рахунків для обліку доходів бюджету.

Адаптований до цих умов Порядок виконання державного бюджету за доходами затверджено наказом Державного казначейства України від 19 грудня 2000року за №131 і зареєстровано в Міністерстві юстиції України 24 січня2001 року за № 67/5258.

Рахунки для зарахування платежів до державного бюджету відкриваються на балансі обласних управлінь Державного казначейства України та Державного казначейства України (центральний апарат).

Податки, збори (обов'язкові платежі) та інші доходи Державного бюджету зараховуються безпосередньо на єдиний казначейський рахунок Державного бюджету України і не можуть акумулюватися на рахунках органів стягнення.

Податки, збори та інші доходи державного бюджету визнаються зарахованими з моменту зарахування їх на Єдиний казначейський рахунок Державного бюджету.

Зарахування податків, зборів, інших обов’язкових платежів до бюджетів здійснюється щоденно.

На кінець операційного дня залишки коштів, що склалися на відповідних дохідних рахунках, перераховуються на котлові рахунки. Акумульовані суми коштів, які зараховані на котлові рахунки, розподіляються за встановленими нормативами. У цей самий день суми дотацій місцевим бюджетам перераховуються на рахунки місцевих бюджетів.

Кошти, що підлягають перерахуванню до Державного бюджету, зараховуються на відповідні аналітичні рахунки, відкриті у Державному казначействі (центральний рівень). Таким чином, забезпечується консолідація всіх надходжень до бюджету на єдиному казначейському рахунку.

Усі кошти, які надійшли на рахунки для акумулювання коштів, в установленому порядку спрямовуються на відповідні рахунки для здійснення видатків Державного бюджету.

На підставі даних про рух грошових коштів по аналітичних рахунках з обліку доходів бюджету, щоденно в кінці операційного дня територіальними органами казначейства формується звіти про виконання державного та місцевих бюджетів за доходами у розрізі кожного з місцевих бюджетів відповідного регіону, а також зведених бюджетів районів та областей.

Показники звітів про виконання державного бюджету за доходами обласних управлінь Державного казначейства та звіти про виникнення державного бюджету за доходами, складеного у центральному апараті Державного казначейства України , об’єднуються.

Об’єднаний звіт надається МФУ та відповідним органам, що контролюють нарахування і сплату платежів до бюджету.

На основі показників виконання бюджетів за доходами фінансовим органам та органами податкової служби складається прогноз надходжень на наступний місяць, квартал, до кінця року. Наявність інформації про очікувані надходження доходів до бюджетів дозволяє прогнозувати обсяг фінансових ресурсів для виконання бюджетних зобов’язань поточного періоду та проводити ефективну податкову політику у наступні періоди.

У ході виконання державного бюджету можуть вноситися зміни до Закону за ініціативою Президента, народних депутатів, Кабміну, НБУ.

Крім того, на підставі щомісячного моніторингу виконання бюджету, може бути здійснено перегляд Закону "Про Державний бюджет", якщо за підсумками трьох кварталів фактичні обсяги доходів бюджету перевищують на 15% заплановані доходи, або, якщо за підсумками кварталу недовиконання доходів бюджету перевищує 15%.

При внесенні змін до Закону обов’язково має зберігатися баланс бюджету.