17.5. Сучасний монетаризм

Сучасний монетаризм- один з найвпливовіших напрямів західної економічної думки, який від кінця 1970-х - початку 1980-х років багато в чому визначає зміст економічної політики провідних країн світу.

Цей напрям економічної думки виник у зв'язку з пошуком шляхів подолання інфляції, тривале зростання якої ставилося за провину в економічній політиці, що проводилася за кейнсіанськими ідеями.Якщо кейнсіанство ставило за мету пошуки інструментів для боротьби з безробіттям, то монетаризм виник як спроба подолання наслідків інфляції.

Представниками цього напряму стали економісти чиказької школи на чолі з Мілтеном Фрідменом. Заперечуючи ефективність політики державного втручання в економіку, вони звинувачували теорії Дж. М. Кейнса у впровадженні основ інфляції. Головним джерелом криз і нестабільності економічного розвитку монетаристи назвали грошову сферу. Зокрема, вони виходили з того, що кількість грошей в обігу чинить домінуючий вплив на загальний потік витрат в економіці, а державний бюджет і примусове інвестування відіграють другорядну роль. І навпаки, за умов активного функціонування саморегульованого ринкового механізму економічні цикли згасають, економічні показники змінюються помірно, фізична маса товарів, що реалізується, стає керованою і передбачуваною.

Прихильники монетаризму, прогнозуючи зростання товарної маси (на 1-4 %), через політику додаткової емісії грошей обґрунтували здатність держави підтримувати необхідну товарно-грошову рівновагу тривалий період. На цій основі М. Фрідмен запропонував застосовувати правило механічного приросту грошової маси щорічно в середньому на 4 % (М), що охоплює вірогідні 3 % (ВВП) приросту реального продукту і 1 % (V) зниження швидкості обігу грошей.

У спільній роботі ("Історія грошей США, 1868-1960") М. Фрідмен та А.Шварц незаперечно довели, що номінальний обсяг ВВП перебуває в тісному зв'язку з пропозицією грошей. Динаміка ВВП, а значить і цін, прямує за динамікою маси грошей, що перебувають в обігу.

Зміна темпів збільшення грошової маси, що перебуває в обігу, впливає на реальний обсяг виробництва швидше, ніж на абсолютний рівень цін. Ця зміна може впливати на швидкість обігу грошей. М. Фрідмен і А. Шварц стверджують, що величина (V) стабільна на коротких часових інтервалах, а змінюється на довготермінових інтервалах, проте зміни відбуваються плавно і можуть легко передбачатися. Це дало підстави монетаристам абстрагуватися від чинника (V) при визначенні впливу (М) на рівень цін.

Програму реформування кредитно-грошової сфери США на засадах монетаризму М. Фрідмен запропонував у праці "Програма для монетарної стабільності" (1960), де Федеральній резервній системі США було рекомендовано забезпечити стійкі темпи зростання кількості грошей, не допускаючи сезонних коливань грошового запасу, проте в чистому вигляді жодна країна монетаристськими постулатами не скористалася, зберігаючи за собою свободу маневру та прийняття рішень залежно від особливості та специфіки ситуацій.

Змістовий модуль 4.

Кредитні відносини, роль інституту фінансового посередництва

в розвитку економіки

Тема 18. Кредит у ринковій економіці

18.1. Необхідність та сутність кредиту

18.2. Роль кредиту в умовах ринкової економіки

18.3. Функції кредиту

18.4. Форми та види кредиту

18.5. Позичковий відсоток, його сутність та основні види

18.1. Необхідність та сутність кредиту

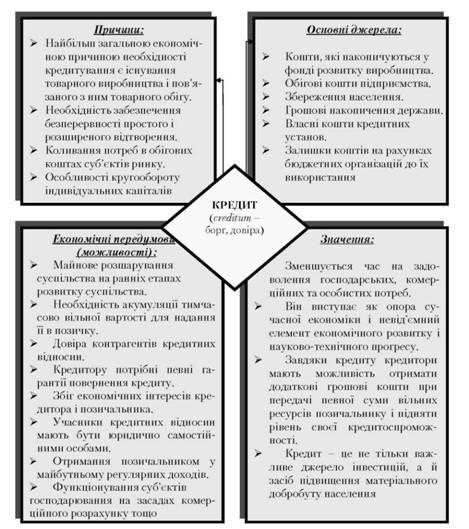

Наявність товарного виробництва і грошей об'єктивно зумовлює існування та функціонування кредиту. З розвитком товарного виробництва кредит стає обов'язковим атрибутом господарювання. Виробництво продуктів як товарів означає, що в процесі відтворення відбувається відрив моменту відчуження товару від одержання грошового еквівалента відносно відокремлення руху грошової форми вартості від товарної форми. Це відносне відокремлення проявляється в розбіжності в часі руху матеріальних та грошових потоків, які виникають при розподілі, обміні та споживанні сукупного суспільного продукту.

Якщо рух товарних потоків випереджає грошові, то споживачі матеріальних цінностей в момент їхньої оплати не мають достатніх грошових коштів, що може зупинити нормальний рух процесу відтворення (виробництва, бізнесу тощо). Якщо рух грошових потоків випереджає товарні, то в учасників виробничого процесу нагромаджуються тимчасово вільні грошові кошти, виникає суперечність між безперервним вивільненням грошей у кругообігу коштів і потребою в постійному використанні матеріальних і грошових ресурсів в інтересах прискорення процесу відтворення.

Ця суперечність може бути усунута за допомогою кредиту, який дає можливість позичальникам отримувати грошові кошти, потрібні для оплати матеріальних цінностей та послуг, або придбати їх із розстроченням платежу.

Отже, кредит (лат. "creditium" - позичка, борг; "credo" - вірити) - це суспільні відносини, що виникають між економічними суб'єктами у зв'язку з передачею один одному в тимчасове користування вільних коштів (вартості) на засадах зворотності, платності та добровільності.

Неодмінна економічна передумова існування кредиту:

- функціонування виробників на засадах комерційного розрахунку. Кредитні відносини між суб'єктами не можуть виникнути, якщо авансовані у виробничу сферу грошові кошти не здійснюють кругообігу, або якщо той, хто хоче скористатися кредитом, не має постійного доходу. Вартість, що передається кредитором позичальнику, віддається лише на визначений час, а потім вона повинна бути повернута з виплатою відсотків. Тобто за кредитною угодою до позичальника переходить у тимчасове користування лише споживча вартість грошей чи речей без зміни їхнього власника.

Кошти в позичальника мають вивільнитися у розмірі, що забезпечує повернення кредиторові не тільки запозиченої вартості, а й відсотків за користування нею. Без одержання кредитором від позичальника доходу у вигляді відсотка у кредитора не буде зацікавленості позичати гроші;

- потреби в кредитах також виникають у зв'язку з особливостями індивідуального кругообігу коштів госпрозрахункових підприємств та організацій. Ці особливості проявляються в розбіжності в часі між вивільненням з обороту вартості в грошовій формі і авансуванням грошових коштів у новий кругообіг. Зазначені розбіжності при кругообігу фондів окремих підприємств та організацій відбуваються, передусім, через сезонність виробництва.

Сезонність виробництва зумовлює в одні періоди випереджуюче наростання виробничих затрат порівняно з надходженням грошових коштів і викликає додаткову потребу в коштах. В інші періоди витрати виробництва зменшуються або зовсім припиняються. Відповідно збільшується вихід готової продукції та надходження грошової виручки, частина якої виявляється тимчасово вільною.

Таке чергування зростання додаткових потреб у грошових коштах і створення тимчасово вільних залишків на одному й тому самому підприємстві або організації створюють економічну основу для використання кредитів на формування його виробничих фондів і фондів обігу та погашення їх через певний час.

У масштабах економіки країни сезонні потреби в додаткових коштах одних галузей народного господарства супроводжуються виникненням вільних коштів в інших, що створює економічну основу для перерозподілу грошових коштів між різними галузями народного господарства за допомогою кредиту;

- розбіжності між надходженням грошових коштів і витрачанням їх виникають і в сфері особистого споживання населення. Вільні грошові кошти в населення з'являються внаслідок перевищення поточних грошових доходів громадян над поточними витратами і виступають у формі грошових заощаджень як у готівковій, так і безготівковій формах.

Економічною основою заощаджень є добровільне відкладення населенням грошей на деякий час після задоволення своїх поточних потреб. На певний час припиняється рух вартості, і вона вивільняється з обороту у грошовій формі. Відповідні грошові кошти в основному осідають на рахунках у банківських установах і частково тезавруються в готівковій формі у громадян.

Наприклад, виплата заробітної плати два рази на місяць зумовлює створення резерву платіжних і купівельних засобів у громадян. У них такий резерв виникає також внаслідок поступової витрати одержаної заробітної плати та інших доходів на поточні потреби. Однак відомо, що в людей може виникнути потреба в кредиті.

Виходячи із вищесказаного, можна зробити висновок, що необхідність кредиту зумовлена існуванням товарно-грошових відносин, а його передумовою є наявність поточних або майбутніх доходів у позичальника.

Конкретними причинами необхідності кредиту є коливання потреб у коштах та джерелах їх формування у юридичних і фізичних осіб.

Узагальнити основні причини, джерела, необхідність і сутність кредиту можна на рис. 18.1.

Рис. 18.1. Необхідність і сутність кредиту