8.4. Інвестиційна діяльність населення

Фінанси населення за джерелами формування належать до сфери споживання, але завжди від споживання у населення залишається частина коштів, що спрямовуються на заощадження, тобто нагромаджуються.

Частина доходу домогосподарства, що не використовується на купівлю товарів і оплату послуг, а також на сплату податків, називається заощадженнями. Найпоширенішою формою заощаджень є використання частини доходу або для створення нагромаджень у вигляді готівки чи вкладів в ощадних банках, або для придбання цінних паперів.

Вільні кошти, що залишаються після всіх витрат на придбання матеріальних благ, оплату послуг та духовний розвиток, населення використовує:

· як резервний фонд у вигляді простого грошового нагромадження без інвестування;

· як інвестиційний фонд для отримання додаткового доходу його власником.

Вибір виду інвестування вільних фінансових ресурсів населення залежить від законодавчих передумов розширення підприємництва у країні й стану фінансового ринку (у тому числі фондового).

Інвестиції населення здійснює:

· у засоби виробництва для індивідуальної підприємницької діяльності в межах законодавства про підприємництво;

· у цінні папери з метою отримання дивідендів за акціями або доходу за облігаціями;

· у банківські депозити (вклади) та ощадні сертифікати;

· у валютні ресурси.

Вибір між вкладеннями в цінні папери і банківські депозити ґрунтується на стандартному підході: за відсутності інфляції вибирається варіант найбільшої доходності шляхом порівняння банківського відсотка за вкладами і розміру дивідендів за цінними паперами. В умовах інфляції населення переважно обирає інвестування у валютні ресурси.

Тема 9. Фінансовий ринок

9.1. Економічна сутність фінансового ринку та його структура

9.2. Класифікація фінансових ринків

9.3. Інструменти фінансового ринку

9.4. Цінні папери як основний інструмент фінансового ринку

9.1. Економічна сутність фінансового ринку та його структура

Фінансовий ринок вважається невід'ємним атрибутом сучасної ринкової економіки. У політико-економічному значенні - це ринок, на якому визначаються попит і пропозиція на різноманітні фінансові ресурси. Це ринок, на якому є продавці й покупці, є товар, який продається та купується. Але цей товар особливий - гроші, надані у тимчасове або постійне користування.

Фінансовий ринок є винятково складною структурою з великою кількістю учасників-фінансових посередників, споживачів фінансових послуг - юридичні, фізичні особи, держава, які вступають в економічні відносини, оперуючи різноманітними фінансовими інструментами.

Характерною особливістю фінансового ринкує те, що ці відносини реалізуються на етапах розподілу й перерозподілу фінансових ресурсів і коштів здійснюваного процесу розширеного відтворення. Тому фінансовий ринок слід розглядати як специфічну сферу грошових відносин, що виникають у процесі руху фінансових фондів між державою, юридичними та фізичними особами за допомогою спеціалізованих фінансових інститутів.

Основне завдання фінансового ринкуполягає у забезпеченні переміщення фінансових ресурсів від тих, хто має їх надлишок, до тих, хто потребує інвестицій. При цьому, зазвичай, вони спрямовуються від тих, хто не може ефективно використовувати кошти, до тих, хто використовує їх продуктивно. Це сприяє не тільки підвищенню ефективності та продуктивності економіки загалом, а й поліпшенню економічного добробуту кожного члена суспільства. Так, для сучасної ринкової економіки фінансовий ринок є центром господарського організму. За станом фінансового ринку можна судити про стан економіки, впливаючи на фінансовий ринок, можливо керувати економічною активністю суспільства.

Фінансовий ринок виконує такі функції.

1. Функція ціноутворення. Фінансовий ринок встановлює ціни на фінансові ресурси, які врівноважують попит і пропозицію на них. Ціною фінансових ресурсів є дохід, який сплачує покупець (емітент) продавцю (інвестору або власнику фінансових ресурсів) - банківський відсоток, купонна ставка за облігаціями, дивіденди по акціях.

2. Функція забезпечення ліквідності. Чим ефективніше функціонує фінансовий ринок, тим вищою є ліквідність фінансових ресурсів, які обертаються на ньому, оскільки будь-який інвестор може швидко й майже без витрат у будь-який момент перетворити фінансові ресурси на готівку.

3. Функція економії на витратах. Фінансовий ринок зменшує витрати на проведення операцій та інформаційні витрати. Фінансові посередники, здійснюючи великі обсяги операцій з інвестування та залучення коштів, зменшують для учасників ринку витрати й відповідні ризики від проведення операцій із фінансовими ресурсами. Фінансові посередники зменшують витрати через здійснення економії на масштабі операцій і вдосконалення процедур оцінювання фінансових ресурсів, запропонованих до продажу.

Структура фінансового ринку може залежить від таких ознак:

- строку обігу фінансових ресурсів;

- інституційного складу;

- характеру руху фінансових ресурсів.

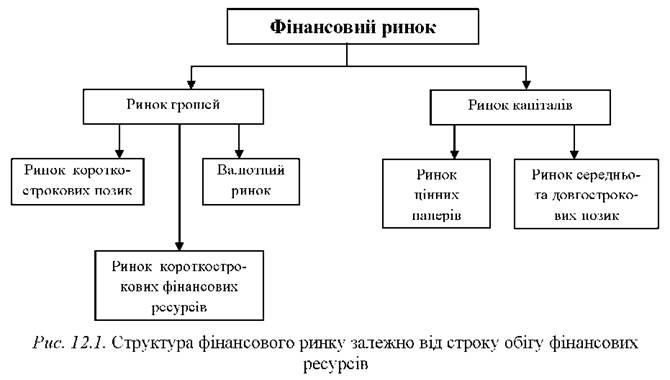

За першою ознакою структура фінансового ринку наведена на рис. 9.1, де фінансовий ринок поділяється на два основних сектори: ринок грошей і ринок капіталів. На ринку грошей обертаються короткострокові фінансові ресурси (терміном до 1 року); на ринку капіталів - середньо- та довгострокові фінансові ресурси (терміном понад 1 рік).

Рис. 9.1. Структура фінансового ринку залежно від строку обігу фінансових ресурсів

За інституційним складом структуру фінансового ринку формують такі учасники: інститути позафінансової сфери, держава, населення, професійні учасники ринку - фінансові інститути та інститути інфраструктури, а також іноземні учасники ринку.

Держава виступає на фінансовому ринку позичальником, який регулярно розміщує на зовнішньому та внутрішньому ринках свої боргові зобов'язання. Крім цього вона виконує специфічну й дуже важливу функцію - регулювання фінансового ринку. Іноді держава виступає як інвестор, здійснюючи фінансову підтримку тих чи інших суб' єктів господарювання.

Основними видами діяльності фінансових інститутів - посередників на фінансовому ринку є:

- трансформація фінансових ресурсів (тобто придбання одних активів і перетворення їх на інші);

- торгівля фінансовими ресурсами за свій рахунок;

- купівля-продаж фінансових ресурсів від імені клієнта;

- консультування учасникам ринку тощо.

Інститути інфраструктурифінансового ринку створюються для його обслуговування, для забезпечення нормального функціонування. Фондові й валютні біржі, клірингові центри, які обслуговують взаєморозрахунки між суб' єктами фінансового ринку; депозитарії, реєстратори (обслуговують операції із цінними паперами); інформаційні та рейтингові агентства забезпечують необхідну інфраструктуру фінансового ринку.

Інститути позафінансової сфери- це юридичні особи, резиденти, які займаються виробництвом товарів й наданням послуг, у т. ч. фінансові послуги. Разом з іноземними учасниками ринку вони виступають або інвесторами, або емітують і розміщують на ринку власні фінансові активи.

Населеннявиконує на ринку роль інвестора, купуючи цінні папери або отримуючи кредити. У країнах із розвиненою економікою більша частина населення вкладає власні кошти в різноманітні фінансові активи. Відповідні процеси активізуються і в країнах колишнього соцтабору. Так, у Польщі відбувається масове вкладання грошей фізичними особами в інвестиційні фонди. В Україні тільки незначна частина населення займається інвестуванням в цінні папери.

Залежно від характеру руху відповідних фінансових потоків фінансовий ринок поділяється на ринок прямого фінансування, де купівля-продаж фінансових ресурсів відбувається безпосередньо між продавцем і покупцем, та ринок непрямого фінансування - де купівля-продаж здійснюється через фінансових посередників.

Суб'єктами ринку прямого фінансуванняє юридичні особи, населення, держава, іноземні учасники ринку, комерційні банки. Крім цього важливу роль у прямому фінансуванні відіграють брокери, які виконують технічну функцію.

Брокер - це посередник ринку прямого фінансування, який виконує технічну функцію (допомагає зустрітися продавцю з покупцем фінансових ресурсів). Брокер отримує комісійну винагороду за укладання фінансової угоди, при цьому умови купівлі-продажу коштів продавець і покупець узгоджують безпосередньо один з одним.

На ринку непрямого фінансування роль фінансових посередників - дилерів - зовсім інша. Дилери спочатку акумулюють у себе фінансові ресурси, призначені до продажу, а потім продають їх від свого імені, висуваючи власні вимоги та пропозиції. Дилери стають основними учасниками ринку непрямого фінансування. Однією з основних умов діяльності дилерів є формування власного стартового капіталу. Наприклад, Банківські установив Україні (основні фінансові посередники вітчизняного фінансового ринку), плануючи надавати фінансові послуги на території одного міста, згідно із законодавством, повинні сформувати власний капітал обсягом 3 млн. євро.

Фінансовий ринок є складною різноманітною структурою, тому існують й інші способи його класифікації.