14.3. Форми безготівкових розрахунків

Оскільки всі підприємства та організації повинні обов'язково зберігати свої грошові кошти на рахунках у банках, то на практиці їх взаємовідносин мають використовуватися певні форми платіжних документів. Вони заповнюються підприємством і є для банку розпорядженням по списанню чи переведенню грошових засобів на рахунок підприємства.

Організація безготівкових розрахунків здійснюється в неоднакових формах. Вони відрізняються між собою формою розрахункових документів і особливостями їхнього руху. Основними розрахунковими документами при безготівкових розрахунках є:

а) платіжне доручення;

б) платіжна вимога-доручення;

в) чек;

г) акредитив;

д) вексель;

Використання тієї чи іншої форми платіжних документів не залежить від банку, а визначається договором між платником і одержувачем коштів. При виборі тієї чи іншої форми розрахунків підприємства повинні враховувати багато факторів: місце знаходження платника та покупця, швидкість обігу грошових коштів, можливість взаємного контролю, джерела коштів для платежу, гарантію сплати і т.ін.

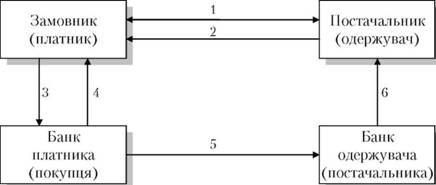

Платіжне доручення - це документ, який містить наказ платника банку про списання з його рахунка певної суми та перерахування її на рахунок одержувача (рис. 14.2).

Рис. 14.2. Документообіг при розрахунках платіжними дорученнями

При цьому виконуються такі поетапні операції:

1) укладання контракту;

2) надання послуг, відвантаження товарів, виконання робіт;

3) передача платіжного доручення банку для списання з рахунка платника суми платежу;

4) витяг з розрахункового рахунка про списання коштів;

5) платіжне доручення про зарахування платежу на розрахунковий рахунок одержувача (постачальника);

6) витяг з розрахункового рахунка про зарахування платежу.

За допомогою платіжних доручень здійснюються розрахунки як з товарних, так і нетоварних операцій. Така форма організації безготівкових розрахунків найбільше поширена.

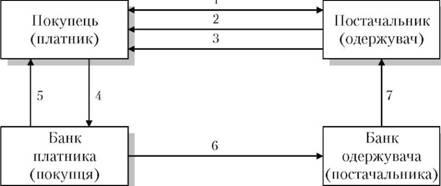

Платіжна вимога-доручення - це комбінований розрахунковий документ, який об'єднує платіжну вимогу і платіжне доручення. Частину документа - "платіжна вимога" заповнює одержувач, а частину - "доручення" заповнює платник при згоді на оплату (рис. 14.3).

Рис. 14.3. Рух документів при розрахунку платіжними вимогами-дорученнями

Документообіг при розрахунках платіжними вимогами-дорученнями включає такі операції:

1. Укладення угоди між постачальником і покупцем з установленням форми розрахунку у вигляді розрахунку за допомогою платіжної вимоги-доручення.

2. Відвантаження товару покупцеві (замовнику).

3. Відправлення постачальником на адресу покупця документів на відвантаження товарів із заповненим постачальником вимогою-дорученням.

4. Дооформлення покупцем (платником) вимоги-доручення і передача його у свій банк на оплату

5. Витяг з розрахункового рахунка, який надається банком платнику про здійснення платежу на адресу постачальника.

6. Передача банку постачальника документів про право зарахування платежу на розрахунковий рахунок постачальника.

7. Витяг з розрахункового рахунка про зарахування платежу на рахунок постачальника.

Платіжна вимога-доручення - це такий комбінований документ, що складається з двох частин. Верхню частину після виконання своїх зобов'язань перед замовником заповнює постачальник. Це вимога постачальника щодо оплати вартості наданих замовникові послуг, виконаних робіт або поставлених товарів. Виписана вимога разом із відвантажувальними транспортними документами пересилається платникові, минаючи банк.

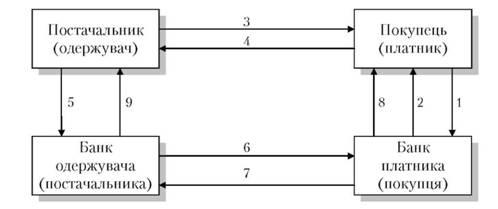

Розрахунковий чек - документ, який містить доручення чекодавця (платника) банку про перерахування з його рахунка певної суми грошей на рахунок чекоотримувача (одержувача) при наданні ним чека в банк (рис. 14.4).

Рис. 14.4. Організація розрахунків за допомогою чеків

Чек- це документ суворої звітності і бланки чеків (а вони звичайно брошуруються в чекові книжки по 10, 20 і 25 аркушів) виготовляються за зразками, затвердженими Національним банком України.

Чекмає ряд обов'язкових реквізитів, наприклад зазначення суми платежу за чеком, найменування одержувача платежу, дату і місце укладання чека тощо.

Порядок здійснення платежу за допомогою чеків включає такі операції:

1. Замовлення в банку чекової книжки.

2. Видача покупцеві чекової книжки з депонуванням зазначеної в книжці суми.

3. Постачання товару (виконання робіт, надання послуг) постачальником.

4. Передавання чека покупцем постачальникові в оплату товару або послуг.

5. Передавання банку чека для його оплати банком платника.

6. Передавання документів банку покупця.

7. Зарахування коштів на розрахунковий рахунок постачальника.

8. Витяг з рахунка депонованих сум.

9. Витяг про зарахування відповідної суми на рахунок постачальника.

Розрахунки за чеками мають певні переваги. Вони, передусім, у тому, що досягається досить висока швидкість розрахунків, а це означає прискорення обігу й скорочення дебіторської заборгованості. Чек дає переваги не тільки постачальникові, а й замовнику, бо він гарантує надходження товару, виконання робіт, надання послуг і т. ін., оскільки чек виписується після отримання товарів чи надання послуг.

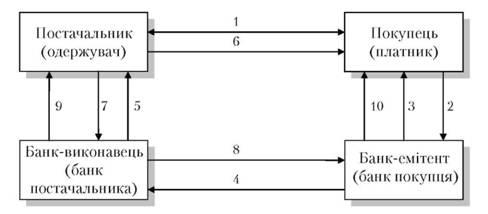

Акредитив - це розрахунковий документ, який містить доручення банку платника банку одержувача оплатити товар (послуги) лише при виконанні одержувачем умов, указаних в акредитиві. Акредитив вигідно використовувати у відносинах з неакуратними платниками (рис. 14.5).

Акредитивстановить собою форму організації розрахунків, за якої банк платника (банк емітент) за дорученням свого клієнта зобов'язаний перерахувати гроші в банк замовника (виконуючий банк), який здійснить платіж відповідно до складеної акредитивної угоди.

Рис. 14.5. Організація розрахунків за допомогою акредитива

У процесі здійснення платежу виконуються такі операції:

1. Укладання угоди про поставку товарів з розрахунком у вигляді акредитива.

2. Завдання банку на розроблення акредитива із зазначенням суми платежу, термінів і умов його розкриття.

3. Повідомлення банку платника про розроблення акредитива.

4. Повідомлення банку постачальника про відкриття акредитива і про його умови.

5. Ознайомлення постачальника з умовами акредитива.

6. Відвантаження товару, надання послуг, виконання робіт.

7. Передача банку всього комплексу підписаних покупцем документів, передбачених акредитивною угодою.

8. Повідомлення банку-емітента про використання акредитива.

9. Витяг з розрахункового рахунка про зарахування коштів на рахунок постачальника.

10. Надання витягу покупцеві про використання акредитива.

Акредитивиможуть мати різну форму. Найпоширеніші з них: відкличний і безвідкличний, а також покритий та непокритий.

У результаті розвитку комерційних зв'язків виник спосіб розрахунків на умовах відстрочки платежу з використанням векселів.

Вексель- це боргове зобов'язання чітко визначеної форми (цінний папір), що дає незаперечне право на одержання зазначеної в ньому суми грошей у термін, який указано у векселі.

Вексельпостійно перебуває в русі і з огляду на особливості цього руху, а також залежно від того, хто - боржник чи кредитор - виписує вексель, розрізняють простий і переказний векселі.

Вексельє формою оформлення комерційного кредиту, який надається в товарній формі продавцями покупцям у вигляді відстрочки сплати боргу за поставлені товари, виконані роботи, надані послуги.

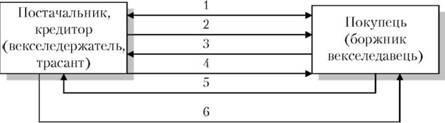

При видачі простого векселя векселедавець зобов'язаний сплатити безпосередньо векселедержателю певну суму. При цьому векселедержатель приймає на себе зобов'язання перед іншою стороною - векселедержателем виплатити певну суму грошей після настання певного строку (рис. 14.6).

Рис. 14.6. Розрахунок за простим векселем

Переказний вексель становить письмову пропозицію векселедавця, звернену до платника, сплатити певну суму векселедержателю. Переказний вексель може бути проданий за допомогою індосамента (передавального напису). Строк платежу визначається або датою акцепту, або ж датою протесту.

Правову основу використання векселя в господарському обороті визначає Положення "Про переказаний і простий векселі", прийняте відповідно до постанови Кабінету Міністрів України і Національного банку України від 10.09.1992 р., та Закон України "Про обіг векселів в Україні" (2001).

Документообіг і операції при розрахунку за допомогою простого векселя мають такий вигляд:

1. Укладання угоди між продавцем і покупцем з установленням форми розрахунку у вигляді розрахунку за допомогою простого векселя.

2. Постачання товару (надання послуг, виконання робіт) покупцеві (замовнику).

3. Виставлення боржником векселя.

4. Пред'явлення кредитором векселя для оплати в момент, визначений як термін розрахунку за векселем.

5. Переказування грошей боржником на користь кредитора (продавця).

6. Повернення погашеного векселя.

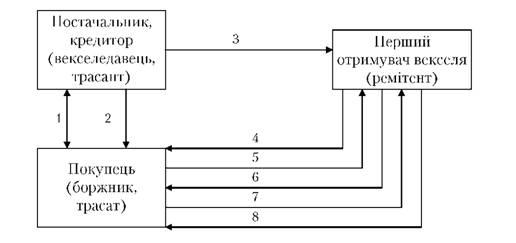

Дещо складніша схема руху документів за умови розрахунків переказаним векселем. Послідовність цих операцій зображено на рис. 14.7.

Рис. 14.7. Розрахунок за переказним векселем

Рух документів і операції в цьому випадку мають такий вигляд:

1. Угода між постачальником і покупцем про поставку товару (надання послуг, виконання робіт і т.ін.) з розрахунком через виставлення переказного векселя.

2. Поставка товару покупцеві (боржнику).

3. Виставлення векселя кредитором (трасантом) третій особі, яка й отримує вексель (ремітент).

4. Пред'явлення ремітентом векселя боржнику для акцепту.

5. Акцепт векселя боржником (трасатом).

6. Пред'явлення векселя боржникові для оплати.

7. Оплата векселя.

8. Погашення векселя.

У цьому випадку розглянуто рух векселя за умови, що він нікому (крім ремітента) більше не передається. Якщо ж така передача має місце, то схема доповнюється тільки актом передачі векселя іншій особі за допомогою індосаменту, а далі останній векселедержатель (індосат) здійснює ті самі операції, що й ремітент у наведеному випадку.