29. Організація внутрішнього аудиту

Ефективність функціонування служби внутрішніх аудиторів багато в чому залежить від правильної її організації. Завдяки правильній організації процесу внутрішнього аудиту створюються певні організаційні передумови для оптимізації виконання контрольних аудиторських процедур. Організація внутрішнього аудиту має визначатися як основними принципами внутрішнього аудиту, так і чіткою постановкою цілей створення на певному підприємстві служби внутрішніх аудиторів і очікуваних результатів.

Тому під час ухвалення рішення про організацію на підприємстві служби внутрішніх аудиторів керівництвом мають бути визначені:

• певні причини, що зумовили необхідність створення служби внутрішніх аудиторів;

• проблеми, які вимагають негайного вирішення, а також напрями і цілі роботи внутрішніх аудиторів;

• функціональне підпорядкування служби, забезпечення виконання принципів організації роботи внутрішніх аудиторів;

• напрями інтеграції служби внутрішніх аудиторів з іншими підрозділами підприємства;

• відповідне матеріально-технічне забезпечення роботи внутрішніх аудиторів.

Структура служби внутрішніх аудиторів і її місце на підприємстві багато в чому характеризуються тим, наскільки правильно керівництво економічного суб'єкта розуміє роль служби внутрішніх аудиторів в управлінні підприємством, необхідність забезпечення незалежності цього підрозділу.

Незалежність є одним з принципів організації роботи внутрішніх аудиторів, але вона — основоположний принцип. Реалізація контрольних функцій внутрішніх аудиторів повною мірою можлива тільки у разі гарантії їх незалежності від будь-яких видів зовнішнього тиску. Досягти цього можна шляхом функціонального підпорядкування внутрішніх аудиторів безпосередньо керівнику підприємства, а в акціонерних суспільствах — раді директорів або зборам акціонерів.

Виконання зазначених умов ще не гарантує того, що створений відділ внутрішнього аудиту функціонуватиме ефективно, але це допоможе уникнути стандартних помилок у процесі організації служби внутрішніх аудиторів й ефективно спланувати роботу хоча б на першому етапі.

Внутрішні аудитори мають нагоду досконало перевіряти напрями і питання, що вимагають значних затрат часу і засобів, або є достатньо складними в бухгалтерському обліку. Так, господарські операції з надходження, наявності, руху товарно-матеріальних цінностей, грошових коштів, основних засобів, податкові розрахунки і розрахунки з державними фондами соціального страхування, аналіз платоспроможності і фінансового становища підприємства, фінансова звітність за окремі періоди року мають бути об'єктами перевірки службою внутрішнього аудиту.

Формування методології внутрішнього аудиту ґрунтується на загальноприйнятих принципах. Одним з основних є принцип доведення, що означає складання доказу (матеріального носія доказу) — документа, в якому зафіксована інформація, призначена для доказу в часі і просторі господарського факту.

Аудит також можна розглядати як процес пізнання, поділивши його на три стадії: початкову, дослідницьку, завершальну. Кожній з них характерні свої етапи роботи залежно від виду перевірки, об'єкта і цілей перевірки.

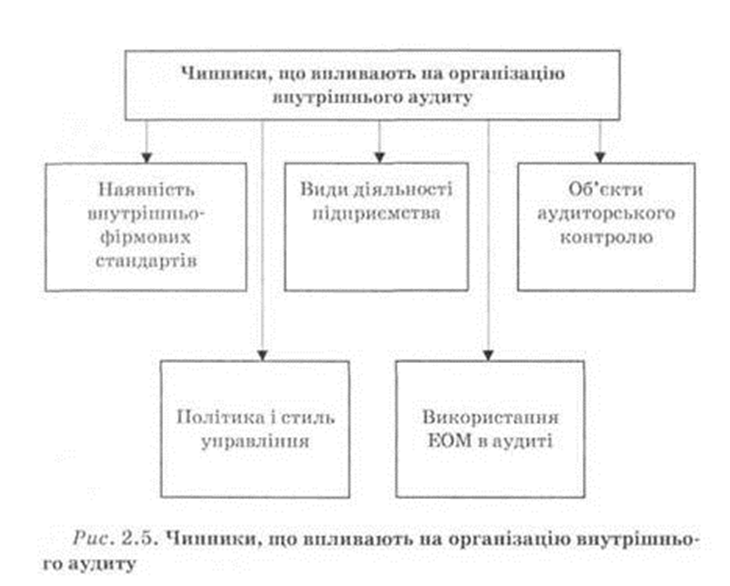

Організацію внутрішнього аудиту на певному підприємстві слід проводити, враховуючи деякі чинники

На початковій стадії внутрішній аудитор вивчає стан економіки підприємства, зміни, які відбулися за поточний період, визначає і конкретизує об'єкти контролю, розробляє план і програму внутрішнього аудиту.Елементами на цій стадії є: опитування, бесіда, аналітичний огляд, вивчення і т. ін.

На дослідницькій стадії внутрішнього аудиту шляхом виконання аудиторських процедур збираються докази щодо об'єктів аудиту. З цією метою використовуються такі прийоми: документальна перевірка, вибіркова перевірка, анкетування, тестування, інвентаризація, контрольні виміри, технологічний контроль, підрахунок.

На завершальній стадії здійснюються оцінка та аналіз отриманих доказів, угрупування і систематизація виявлених недоліків, узагальнення матеріалів перевірка і складання звіту (акта). Обговорюються результати перевірок внутрішньогоаудиту з керівництвом підприємства, розробляються заходи за результатами перевірки. Найчастіше використовуються такі елементи методу аудиту: групування, систематизація, оцінка, узагальнення.

Внутрішній аудит: особливості методології та організації проведення аудиту з керівництвом підприємства, розробляються заходи за результатами перевірки. Найчастіше використовуються такі елементи методу аудиту: групування, систематизація, оцінка, узагальнення.