27. Об’єкти внутрішнього аудиту

Основними об'єктами внутрішнього аудиту є:

— стан і ведення бухгалтерського фінансового обліку;

— фінансова звітність, її вірогідність;

— стан необоротних активів і запасів;

— забезпеченість підприємства власними обіговими коштами;

— платоспроможність і фінансова стійкість;

— система управління підприємством;

— робота економічних і технічних служб підприємства;

Організація внутрішнього аудиту

— оподаткування: правильність визначення доходу, що підля¬гає оподаткуванню; своєчасність і повнота сплати податків;

— планування, нормування і стимулювання;

— внутрішньогосподарський контроль;

— виробничо-господарська діяльність;

— достовірність проектно-кошторисної документації;

— забезпеченість власними засобами;

— організація і технологія виробництва;

— процеси господарської діяльності;

— проектно-кошторисна документація;

— виконавча дисципліна та ін.

Для детального дослідження об'єктів внутрішнього аудиту доцільно здійснити порівняльний аналіз видів аудиторських послуг, які надаються зовнішніми аудиторськими фірмами і службами внутрішнього аудиту.

До таких аудиторських послуг належать:

— аудит суб'єктів підприємницької діяльності;

— складання фінансової звітності, податкових декларацій;

— відновлення кількісно-сумового обліку;

— консультації з обліку, оподаткування;

— ведення обліку та розробка методики обліку на конкретних підприємствах тощо.

Однак, ведення обліку, складання звітності здійснює, в основному, зовнішній аудит і переважно на тих об'єктах перевірки, де в штаті підприємства відсутній обліковий працівник.

Внутрішній аудитор позбавлений права займатися комерційною діяльністю. Окремі організації і підприємства через недостатність власних джерел фінансування з проханням отримання коштів звертаються до інвестора та позикодавця (кредитора). У такому випадку об'єктами аудиту інвестиційної діяльності є не тільки процеси вкладання матеріальних і грошових цінностей у суб'єкти підприємницької діяльності, але і господарські операції, пов'язані з цими процесами. Наприклад, випуск і придбання цінних паперів передбачають такі господарські операції: емісія (випуск), продаж, обмін, купівля, нарахування, сплата і отримання дивідентів тощо.

Однак, об'єкти внутрішнього аудиту стосуються переважно фінансової звітності, ревізії та тематичних перевірок.

28. Формування методології внутрішнього аудиту

Формування методології внутрішнього аудиту ґрунтується на загальноприйнятих принципах. Одним з основних є принцип доведення, що означає складання доказу (матеріального носія доказу) — документа, в якому зафіксована інформація, призначена для доказу в часі і просторі господарського факту.

Аудит також можна розглядати як процес пізнання, поділивши його на три стадії: початкову, дослідницьку, завершальну. Кожній з них характерні свої етапи роботи залежно від виду перевірки, об'єкта і цілей перевірки.

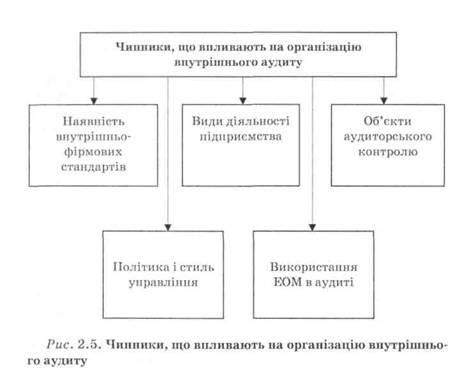

Організацію внутрішнього аудиту на певному підприємстві слід проводити, враховуючи деякі чинники (рис. 2.5).

На початковій стадії внутрішній аудитор вивчає стан економіки підприємства, зміни, які відбулися за поточний період, визначає і конкретизує об'єкти контролю, розробляє план і програму внутрішнього аудиту.

Елементами на цій стадії є: опитування, бесіда, аналітичний огляд, вивчення і т. ін.

На дослідницькій стадії внутрішнього аудиту шляхом виконання аудиторських процедур збираються докази щодо об'єктів аудиту. З цією метою використовуються такі прийоми: документальна перевірка, вибіркова перевірка, анкетування, тестування, інвентаризація, контрольні виміри, технологічний контроль, підрахунок.

На завершальній стадії здійснюються оцінка та аналіз отриманих доказів, угрупування і систематизація виявлених недоліків, узагальнення матеріалів перевірка і складання звіту (акта). Обговорюються результати перевірок внутрішньогоаудиту з керівництвом підприємства, розробляються заходи за результатами перевірки. Найчастіше використовуються такі елементи методу аудиту: групування, систематизація, оцінка, узагальнення.

Внутрішній аудит: особливості методології та організації проведення аудиту з керівництвом підприємства, розробляються заходи за результатами перевірки. Найчастіше використовуються такі елементи методу аудиту: групування, систематизація, оцінка, узагальнення.