Оцінка ефективності функціонування системи внутрішнього контролю

Результатом послідовного здійснення аудитором етапів планування аудиторської перевірки мають бути її раціональна організація й обґрунтований розподіл уваги і часу аудитора на перевірку найвідповідальніших ділянок господарської діяльності економічного суб'єкта. Значною мірою це залежить від результатів оцінки аудитором ризику контролю, і тому аудитор повинен досягти прийнятного для планування аудиту розуміння системи внутрішнього контролю, а також оцінити ефективність її функціонування. Рекомендації аудиторам стосовно оцінки ефективності функціонування системи внутрішнього контролю надані в МСА 315 "Розуміння суб'єкта господарювання і його середовища та оцінка ризиків суттєвих викривлень".

Система внутрішнього контролю вважається ефективною, якщо вона своєчасно попереджає про виникнення недостовірної інформації, а також виявляє таку інформацію. Одночасно аудитор має розуміти, що:

• наявність на підприємстві системи внутрішнього контролю ще не означає її дієвість і ефективність функціонування;

• будь-яка система внутрішнього контролю не може дати 100 % гарантії її ефективності через наявність неминучих обмежень.

Причинами таких обмежень можуть бути:

1) природне бажання керівництва, яке ґрунтується на тому, що витрати на розроблення, впровадження і функціонування системи внутрішнього контролю мають бути не менше тих економічних вигод, які може дати система внутрішнього контролю;

2) орієнтованість більшості засобів контролю на контроль звичайних, а не неординарних (незвичайних) господарських операцій;

3) можливість працівників робити помилки через недбалість, неуважність, стомленість, неправильне розуміння суті і цілі господарської операції, що здійснюється;

4) вчинення тиску на кваліфікованих і працівників, які заслуговують довіри, як всередині, так і зовні підприємства;

5) невпевненість у відсутності корисливих мотивів у працівників, наділених владою;

6) нехтування розподілом контролю за видами унаслідок зловживань, особливо особами, наділеними службовими повноваженнями;

7) ігнорування адміністрацією підприємства засобів контролю, які вона сама встановила.

Аудитор (аудиторська організація) самостійно розробляє методики і порядок вивчення та оцінки ефективності системи внутрішнього контролю, а також планує процедури та обсяги аудиторської перевірки залежно від отриманих результатів такої оцінки

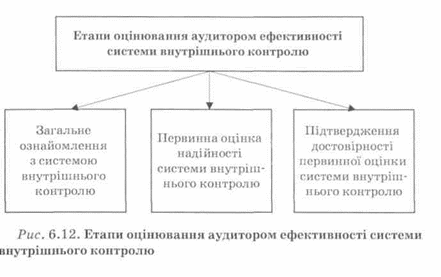

1. Загальне ознайомлення з системою внутрішнього контролю передбачає отримання загального уявлення про специфіку і масштаб діяльності економічного суб'єкта і систему його бух-обліку. За підсумками такого ознайомлення аудитор повинен ухвалити рішення про те, чи може він у своїй роботі взагалі покладатися на систему внутрішнього контролю економічного суб'єкта, що перевіряється.

2. Первинна оцінка надійності системи внутрішнього контролю робиться для кожного із завдань внутрішнього контролю для всіх основних типів господарських операцій. Первинну оцінку надійності системи внутрішнього контролю починають з ознайомлення та аналізу контрольного середовища економічного суб'єкта. Це робиться з метою визначення серйозності відношення адміністрації підприємства, що перевіряється, до внутрішнього контролю. Звичайно, аудитор оцінює ризик внутрішнього контролю (рівень власної довіри до ефективності системи внутрішнього контролю) як низький, якщо:

• системи бухгалтерського обліку і внутрішнього контролю неефективні;

• витрати на проведення оцінки ефективності систем обліку і внутрішнього контролю будуть вищі, ніж можливий корисний ефект.