Краткие теоретические сведения:

Финансовые вычисления обычно предполагают рутинную обработку бесконечного ряда таблиц и утомительную работу с калькулятором. Мастер функций избавляет вас от этих проблем.

Оценка ежемесячных выплат

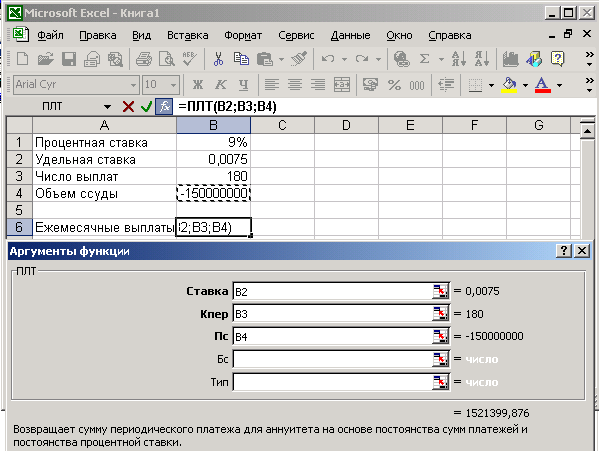

Функция ПЛТ используется для анализа всевозможных ссуд. Если у вас имеются непротиворечивые аргументы, использование ПЛТ представляется совсем простым делом.

Предположим, что вы хотите воспользоваться девятипроцентной пятнадцатилетней ссудой. Объем последней составляет 150 000 000 рублей. Обратитесь к помощи мастера функций для определения величины ежемесячных выплат. Только предварительно приведите все другие значения к месячной норме.

П роцентная

ставка — годовая, поэтому для получения

месячной ставки разделим соответствующее

значение на 12 (0,09/12).

роцентная

ставка — годовая, поэтому для получения

месячной ставки разделим соответствующее

значение на 12 (0,09/12).

Срок действия ссуды — 15 лет, поэтому с учетом 12 платежей в год общее количество месячных выплат составит 12x15 = 180.

В

Рис.1

После этого в поле Значение диалогового окна мастера функций вы увидите сумму ежемесячного взноса.

Определение величины процента выплаты

Рассмотрим ссуды подробнее. Для определения величины процента, который придется выплачивать в течение заданного периода, следует воспользоваться функцией ПРОЦПЛАТ. Настройка функции ПРОЦПЛАТ осуществляется аналогично тому, как это было сделано в предыдущем примере для функции ПЛТ. В поле период введем число, отражающее интересующий нас период времени. В нашем примере это может быть значение от 1 до 180, отражающее любой платежный период в пределах всего времени действия ссуды.

Д иалоговое

окно функции ПРОЦПЛАТ показано на рис.

2.

иалоговое

окно функции ПРОЦПЛАТ показано на рис.

2.

Предлагается сделать оценку процентных платежей за 90 месяцев. Рассчитанная величина отображается в поле Значение диалогового окна.

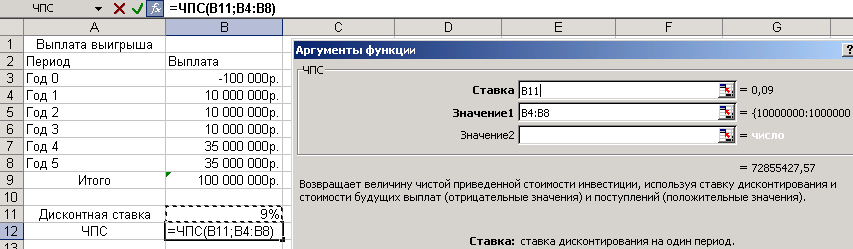

Функции ПС и ЧПС

Функции ПС («Приведенная стоимость») и ЧПС («Чистая приведенная стоимость») используются в вычислениях, идея которых достаточно проста; рубли (доллары, фунты, ...) со временем обесцениваются и через год будут стоить меньше, чем сегодня.

Предположим, вы выиграли в лотерею 100 миллионов рублей! Но этот выигрыш будет вам выплачиваться в течение пяти лет. Вы будете получать по 10 млн. руб. в год первые три года и по 35 млн. руб. в год последние два года. Так почему же вы не подпрыгиваете от радости? Потому что в действительности не получите 100 миллионов рублей. Но если взять три раза по 10 млн. руб. и добавить два раза по 35 млн. руб., то в результате получится ровно 100 миллионов рублей. Однако, как показано на рис.3, это все-таки не так.

Приведенная или текущая стоимость (ПС) — это сегодняшний объем вклада, который будет возвращен в будущем, уменьшенный на величину выбранной процентной ставки «компенсации за ожидание». Будущая стоимость (БС) — это объем сегодняшнего вклада когда-то в будущем, повышенный на величину процентной ставки. Чистая приведенная стоимость (ЧПС) представляет собой разницу между дисконтированным потоком будущих платежей и первоначальным вкладом. ЧПС отвечает на вопрос: «Сколько этот вклад стоит РЕАЛЬНО?».

1 3 2 Рис.

3

Рубль сегодня стоит больше, чем рубль завтра. 100 миллионов рублей через пять лет уже не будут 100 миллионами рублей

1 —показан чистый текущий объем вклада; 2 — можно было бы вложить сегодняшние деньги в банк под 9 % годовых, потому дисконтную ставку принимаем равной 0,09; 3 — в строке значение1 вводится диапазон, охватывающий ежегодные платежи.

Итак, в строке Значение (см. рис. 3) вы видите сумму 72855427 рублей. Это не совсем 100 миллионов рублей, не так ли? Но и это еще не все. Необходимо вычислить чистую приведенную стоимость для инвестиции в лотерею, поэтому следует учесть еще и начальные издержки. Ведь на лотерейный билет было истрачено еще 100000 рублей!

Следовательно: ЧПС = (инвестиция) + ПС потока доходов = - 100000 + 72855427 = 72755427

ЧПС вычисляют именно так. В этом случае значение инвестиции отрицательное, поскольку это были потраченные деньги. (Обратите, кстати, внимание на запись отрицательных чисел в Excel: один из форматов отрицательных чисел — заключение его в круглые скобки). Это значение не было включено в диапазон, охватываемый функцией ЧПС, поскольку эти деньги уже были заплачены. Функция вычисляет будущие платежи и доходные поступления через регулярные промежутки времени.

Если вы дадите мне сейчас 1000 рублей, я пойду в банк и положу их на свой сберегательный счет. Пусть начисления по вкладу составят 3% годовых. Таким образом, через год вклад составит 1030 рублей, а при сложном проценте даже больше. Это так называемая будущая стоимость.

Сегодня же эти будущие 1030 рублей стоят 1000 р. Одна тысяча рублей — это приведенная или текущая стоимость. Итак, если я пообещаю вернуть 1000 рублей через год, то вы будете обмануты. А все потому, что через год тысяча рублей будет стоить только 970 рублей. Вы должны настоять на возврате 1030 рублей, чтобы вернуть себе через год фактически 1000 рублей.

Если вы планируете инвестировать средства в конце первого года, то исходное вложение следует включить в расчетный диапазон функции ЧПС.

Функция ЧПС — один из лучших инструментов оценки инвестиций. Финансовые аналитики часто рассматривают проект, основываясь на такой точке зрения: «Если ЧПС возвращает положительное число, то нам следует этим заниматься». Это означает, что в результате инвестиция позволяет получить больше ее себестоимости. Если рассматривать выигрыш в лотерею с этой точки зрения, то нечего огорчаться в связи с неполучением потенциальных 100 миллионов рублей.

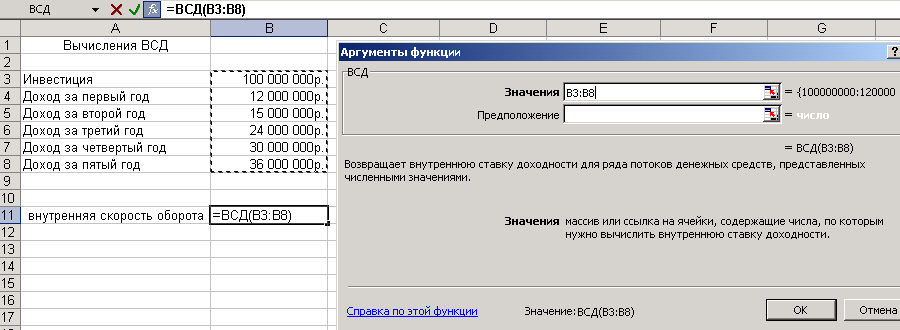

Функции ВСД и МВСД

Этим подходом можно воспользоваться для следующей оценки инвестиции: какую норму прибыли необходимо получить, чтобы ЧПС инвестиции получилось равным нулю?

Этот показатель называется внутренней скоростью оборота (функция ВСД). ВСД часто используют для принятия решений в финансовой сфере. Эта функция позволяет сравнивать чистую прибыль от инвестиции и альтернативные капитальные затраты. Если ВСД превышает среднерыночный показатель прибыли, то инвестицию можно считать вполне удачной.

На рис. 4 показан один из вариантов настройки функции ВСД.

Альтернативные капитальные затраты — это норма прибыли, которую можно было бы получить на рынке, например, по казначейским ценным бумагам, но от которой отказываются в пользу другой инвестиции.

Единственный способ вычисления ВСД — метод проб и ошибок. Необходимо изменять дисконтную ставку до тех пор, пока не найдется такая, которая даст величину ВСДХ равную нулю. Если заставить Excel выполнять подобную итерацию в предыдущем случае со счастливым лотерейным билетом, то даже после двух десятков итераций ставка останется очень большой. A Excel будет постоянно выводить сообщение об ошибке.

Предлагается в диалоговом окне функции ВСД, вызванной с помощью мастера функций, указать значение, которое хотелось бы получить в результате — прогноз (см. рис. 4). Хотя такая оценка обязательной и не является. Если в соответствующем поле ничего не указывать, программа начинает пробы с 13% .

Функция МВСД

С функцией ВСД могут возникнуть некоторые проблемы. Одна из них состоит в том, что две разные дисконтные ставки могут дать в результате нулевое ЧПС для одной и той же инвестиции. Excel пытается найти такую внутреннюю скорость оборота, которая в конкретном случае является наиболее разумной. Вторая проблема представляет собой отражение реального мира. Если вы берете ссуду на строительство производственного здания, то платите банку по одной ставке. Когда же арендаторы начинают вносить арендную плату, вы вкладываете соответствующие суммы в инвестиционный фонд, работающий на денежном рынке, и получаете совсем другие проценты. Как же найти одну внутреннюю скорость оборота, которая отражала бы обе процентные ставки? К сожалению, это невозможно. Поэтому в таких случаях вместо ВСД следует использовать модифицированную внутреннюю скорость оборота (функция МВСД). Функция МВСД вычисляет внутреннюю скорость оборота, но позволяет задавать как ставку, по которой вы платите тем, у кого занимаете деньги, так и ставку, по которой реинвестируете свои доходы.

ВЫПОЛНЕНИЕ РАБОТЫ:

Задание. Создать таблицы по образцу. Провести необходимые вычисления. Сохранить работу под именем ЛР№14.

Финансовые функции

Задание1. Определение размера ссудных платежей (функция ПЛТ).

Возвращает размер периодических платежей, необходимых для погашения ссуды за определенный период времени.

Создать в Вашей персональной папке папку ЛР№14.

Создать таблицу Расчет размера выплат по ссуде.

Дать имя Листу1 ПЛТ.

Расчет размера выплат по ссуде

|

Фамилия |

Имя |

Отчество |

Размер ссуды |

Срок кредитования, лет |

% годовых |

Размер платежей |

|

Иванов |

Петр |

Ильич |

$15000 |

5 |

11% |

|

|

Петров |

Олег |

Савич |

£35000 |

4 |

15% |

|

|

Елкин |

Игорь |

Андреевич |

$12000 |

8 |

10% |

|

4. Рассчитать Размер платежей при помощи финансовой функции ПЛТ - платеж.

Для Иванова П.И., например, формула будет иметь вид: =ПЛТ(11%/12; 60; 15000), где /12 и 60 - набирается с клавиатуры; 11% и $15000 - содержимое ячеек с соответствующими адресами.

5. Вывести таблицу на печать.

Методика выполнения работы

Выделить ячейку для расчета.

В строке меню выбрать Вставка - Функция.

Выбрать в категории Финансовые функцию ПЛТ.

В окне Аргументы функции ввести необходимые данные для расчетов.

Задание2. Вычисление будущей стоимости (функция БС). Возвращает будущую стоимость инвестиции с периодическими постоянными выплатами и постоянной процентной ставкой.

Перейти на Лист2 в текущей книге, дать название Листу2 - БС.

Построить следующую таблицу.

Расчет размера капитала

|

Фамилия |

Имя |

Отчество |

Размер ежегодного вклада |

Срок хранения, лет |

% годовых |

Размер капитала |

|

Иванов |

Петр |

Ильич |

$1500 |

5 |

12% |

|

|

Петров |

Олег |

Савич |

£3500 |

4 |

10% |

|

|

Елкин |

Игорь |

Андреевич |

$1200 |

8 |

15% |

|

3. Рассчитать Размер капитала при помощи финансовой функции БС – будущая стоимость.

Например, для Иванова П.И. формула будет иметь вид: =БС(12%;60;-1500;;1),

где знак "-" перед адресом ячейки с $1500 и 1 в последнем поле набираются с клавиатуры; все остальные данные - содержимое ячеек с соответствующими адресами.

4. Вывести таблицу на печать (на вторую сторону листа).

Методика выполнения работы

Выделить ячейку для расчетов

В строке меню выбрать Вставка - Функция.

Выбрать в категории Финансовые функцию БС.

В окне Аргументы функции ввести необходимые данные для расчетов.

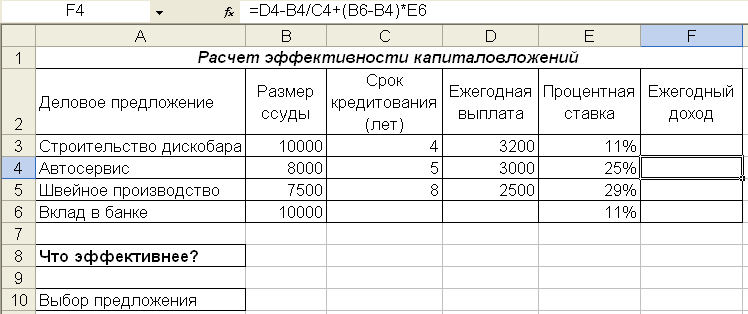

Задание3. Определение эффективности капиталовложений (функция СТАВКА). Возвращает размер периодических платежей, необходимых для погашения ссуды за определенный период времени.

Перейти на Лист 3. Дать ему имя СТАВКА.

Построить следующую таблицу.

Расчет эффективности капиталовложений

Деловое предложение

Размер ссуды

Срок

кредитования (лет)

Ежегодная выплата

Процентная ставка

Строительство дискобара

$10000

4

$3200

Автосервис

$8000

5

$3000

Швейное производство

$7500

8

$2500

Вклад в банке

$10000

11%

Рассчитать Процентную ставку при помощи финансовой функции СТАВКА для первых трех предложений.

Например, для Строительства диско-бара формула будет иметь вид: =СТАВКА(4;-3200; 10000), где знак «-» набирается с клавиатуры; остальные данные - содержимое ячеек с соответствующими адресами. Банк предлагает процентную ставку 11%.

4. Произвести анализ эффективности капиталовложений и принять решение на основе логической функции.

![]()

5. Вывести таблицу на печать (на второй лист).

Методика выполнения работы

Выделить ячейку для расчета.

В строке меню выбрать Вставка - Функция.

Выбрать в категории Финансовые функцию СТАВКА.

В окне Аргументы функции ввести необходимые данные для расчетов.

Задание 4. Способы прогнозирования значений с помощью анализа "ЧТО-ЕСЛИ".

Вычисление таблицы подстановки данных.

С помощью команды Данные/Таблица подстановки можно проводить анализ чувствительности, т. е. проверить, насколько велики должны быть изменения в исходных данных, чтобы возникли ощутимые изменения в результате.

Таблица подстановки с одной переменной

Например, необходимо отобразить то, как различные ставки влияют на месячные выплаты по закладным.

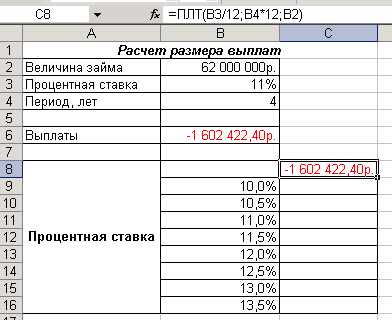

Ячейка С8 содержит формулу платежа.

Формулы, используемые в таблицах подстановки с одной переменной, должны ссылаться на ячейку ввода процентной ставки.

Добавить в книгу Лист4.

Дать имя Листу4 - ПЕР1.

Построить следующую таблицу.

Расчет размера выплат

|

Величина займа |

62000000 р. |

|

Процентная ставка |

11% |

|

Период, лет |

4 |

|

Выплаты |

|

Рассчитайте Выплаты (ежемесячные) при помощи финансовой функции ПЛТ.

В отдельный столбец (строку) введите список значений, которые следует протестировать.

Если значения расположены в столбце, то введите формулу в ячейку, расположенную на одну строку выше и одну ячейку правее первого значения, если значения расположены в строке, то введите формулу в ячейку, расположенную на один столбец левее и одну строку ниже первого значения.

Выделите диапазон ячеек, содержащий формулы и значения подстановки.

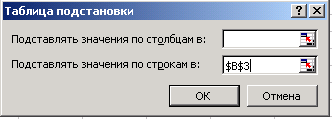

Выберите команду Данные/таблица подстановки. На экране появится окно Таблица подстановки.

Если таблица подстановки ориентирована по столбцам, то введите ссылку на ячейку ввода в поле Подставлять значения по строкам в:; и наоборот.

Таблица подстановки с двумя переменными

Таблицы подстановки с двумя переменными могут демонстрировать то, как, например, различные ставки и сроки займов будут влиять на выплаты по закладным. Таблицы подстановки с двумя переменными используют одну формулу с двумя наборами значений. Формула должна ссылаться на две различные ячейки ввода.

Дайте имя Листу5 – ПЕР2.

Подготовьте данные для расчетов аналогично листу ПЕР1.

Произведите вычисления в строке выплаты.

В необходимую ячейку листа введите формулу, которая ссылается на две ячейки ввода.

В тот же столбец ниже формулы введите значения подстановки для первой переменной. Значения подстановки для второй переменной вводятся в строку правее формулы.

Выделите диапазон ячеек, содержащий формулу и оба набора данных подстановки.

Постройте таблицу подстановки аналогично листу ПЕР1.

После построения таблицы подстановки можно изменять значения, от которых она зависит. Внутри таблицы подстановки нельзя редактировать отдельно взятую формулу, т.к. все формулы в таблице представляют собой массив.

Вывести таблицу на печать (на вторую сторону второго листа).

ПОСЛЕ ВЫПОЛНЕНИЯ РАБОТЫ вы должны уметь: использовать в таблице формулы, использовать в формулах финансовые функции, форматировать объекты табличного документа, задавать различные форматы чисел, применять автозаполнение.

ЛИТЕРАТУРА:

1. И. Рогов Excel 97 - М.: Восточная Книжная Компания, 1997, стр. 184-200.

ИНСТРУКЦИОННАЯ КАРТА к лабораторной работе №15 по дисциплине «ОИ и ВТ».

ТЕМА ЗАНЯТИЯ: Построение диаграмм в Excel.

ЦЕЛЬ ЗАНЯТИЯ: Получить практические навыки и умения: создания различных типов диаграмм; форматирования объектов диаграмм; изменения размеров диаграмм.