Підрахунок резервів зниження собівартості продукції

|

№ |

Назва резервів |

Сума тис. грн |

|

1 |

Економія умовно-постійних витрат за умови збільшення обсягу випуску продукції |

130,8 |

|

2 |

Скорочення невиправданих перевитрат і непродуктивних витрат |

|

|

|

— матеріалів |

95,3 |

|

|

— заробітної плати |

75,9 |

|

|

— відрахувань на соціальні заходи |

37,6 |

|

|

— утримання й використання обладнання |

14,5 |

|

|

— цехових витрат |

34,0 |

|

|

— втрат від браку |

34,0 |

|

|

Усього |

422,1 |

Вирішальною умовою використання виявлених резервів зниження собівартості продукції є підвищення продуктивності праці на основі досягнень науково-технічного прогресу. Запровадження нової техніки, комплексної механізації та автоматизації виробничих процесів, удосконалення технології, запровадження прогресивних видів матеріалів, ліквідація втрат, удосконалення планування, обліку й аналізу витрат забезпечуватимуть використання наявних резервів і зниження собівартості продукції.

Для того щоб домогтися успіхів у майбутньому і не витрачати зайвого часу на виявлення резервів збільшення обсягу продукції і зниження собівартості за минулі періоди, необхідно систематично вести стратегічний оперативний, внутрігосподарський, порівняльний і функціонально-вартісний аналізи.

14.15. Стратегічний аналіз

Ринкова економіка передбачає, що кожна людина, турбуючись про свій добробут, добробут своєї родини, щоденно, протягом усього життя робить економічний вибір, приймає економічні рішення і відповідає за їх наслідки, покладаючись на власні зусилля і здібності. Щоб добитися бажаних результатів, потрібно завчасно і ґрунтовно оцінити всі обставини.

На результати діяльності людини, підприємства, фірми, галузі впливає внутрішнє і зовнішнє середовище. Внутрішнє середовище є джерелом сили підприємства, зовнішнє — джерелом, яке живить підприємство ресурсами, що необхідні для підтримки його внутрішнього потенціалу на відповідному рівні. Завданням стратегічного аналізу є своєчасна і правильна оцінка балансу між підприємством і зовнішнім середовищем, відпрацювання висновків про те, як має діяти підприємство у довгостроковій перспективі, щоб в умовах конкуренції з іншими організаціями добиватись підтримки балансу в обміні з навколишнім середовищем, а відповідно забезпечувати стійке існування підприємства.

Стратегічний аналіз, використовуючи багатий арсенал способів і прийомів ведення економічного аналізу з комп’ютерними технологіями, обов’язково зважає на економічне оточення, правові і політичні умови (боротьба за владу впливає на оборот грошей, ресурсів), збір податків, соціальну політику (впливає на зовнішнє і внутрішнє оточення організації), технологічну політику та інші фактори.

При аналізі завжди враховуються такі обставини:

1. Зовнішнє (покупці, постачальники, конкуренти, ринок робочої сили) і внутрішнє середовище (взаємовідносини між менеджерами і робітниками, кадрові та організаційні питання, виробнича сфера) впливають одне на одного. Зміни в одному обов’язково призводять до змін в іншому. Тому вивчення всіх факторів потрібно проводити не окремо, а разом, системно.

2. Рівень впливу окремих факторів і напрямок їхньої дії різний.

Стратегічний аналіз собівартості продукції проводиться з метою прогнозування напрямів дальшого розвитку підприємства, фірм, економічних районів, галузей і народного господарства в цілому. Він забезпечує вибір найоптимальніших майбутніх рішень. Особливістю стратегічного аналізу є те, що в ньому дуже мало рутинних процедур і дуже багато творчості. Теорія стратегічного аналізу формується на основі узагальнення практики успішного розв’язання завдань управління підприємством, виділення окремих управлінських схем і тверджень, які показують, з допомогою чого можна добитись успішного результату. Іншими словами, теорія стратегічного аналізу допоможе підприємствам, фірмам і бізнесменам добитись позитивних успіхів.

Економічні реформи в Україні переходять у якісно нову фазу — збільшення інвестицій у сферу матеріального виробництва. У великого і середнього капіталу різко скоротилось поле для спекуляцій на ринку цінних паперів і тому об’єктивна природа капіталу направляє його в ефективні галузі суспільного виробництва. В цих умовах визначальною має бути управлінська функція бухгалтерського обліку у реальному виробництві та сфері послуг. Вона має забезпечувати безперервність «відстежування» змін у зовнішній і внутрішній діяльності підприємства, збільшенні оперативності у прийнятті коригуючих управлінських рішень, стійку роботу підприємства.

Міністерствами, відомствами, підприємствами і фірмами стратегічний аналіз собівартості продукції застосовується для з’ясування основних довгострокових тенденцій і факторів розвитку. Він стає невід’ємним атрибутом системи управління на всіх її рівнях. Результати стратегічного аналізу використовуються для прогнозування майбутнього розвитку, складання планів, діагностики об’єктів управління, при вивченні причинно-наслідкового механізму формування динаміки соціально-економічних явищ та процесів, у моніторингу економічної кон’юнктури при прогнозуванні та прийнятті оптимальних управлінських рішень.

На основі даних стратегічного аналізу підприємства і фірми перед складанням бізнес-плану і поточних планів розвитку визначають рівень беззбитковості кожного виду продукції, результати на основі сум покриття, приймають рішення про збільшення чи зменшення обсягів реалізації всіх видів продукції, про ціни реалізовуваних товарів, інвестування засобів, доцільність кредитів, про зниження собівартості через удосконалення виробничої програми, керування збутом продукції, вибір техніки і технології виробництва, вибір альтернативи власного виробництва чи поставок зі сторони.

Ключовими в теорії стратегічного аналізу є такі категорії: операційний важіль, рівень беззбитковості, поріг рентабельності та запас фінансової стійкості підприємства.

Для прийняття стратегічних рішень необхідна своєчасна і повна інформація, бо підприємство, фірма може зазнати збитків і навіть збанкрутувати.

Стратегічний аналіз технологічних особливостей дає можливість передбачити резерви зниження собівартості, що їх відкриває розвиток науки і техніки для виробництва нової продукції і для модернізації технології виготовлення і збуту продукції.

Він сприяє вивільненню резервів планового зниження собівартості продукції. На стадії складання перспективних планів і проектів річних планів враховується залежність між витратами і обсягом продукції (табл. 14.3, рис. 14.1, 14.2), проводиться розрахунок впливу техніко-економічних факторів на зміну собівартості з урахуванням змін умов і структури виробництва.

Перед складанням планових калькуляцій проводиться розрахунок кошторису витрат на виробництво продукції в цехах, калькулювання їхньої продукції і віднесення витрат на відповідні статті витрат основного виробництва.

Суть планування зниження собівартості під впливом техніко-економічних факторів полягає в тому, що спочатку вираховують передбачувані витрати на гривню товарної продукції або собівартість одиниці продукції базового року (передпланового періоду). У стратегічному плануванні за базу беруть витрати попереднього року, для наступних років — планові витрати кожного попереднього року.

Базові витрати на гривню товарної продукції множать на обсяг товарної продукції планового року і таким чином визначають її собівартість за збереження умов виробництва базового періоду в порівнянних цінах і умовній оплаті праці.

Економія від зниження витрат, що викликана дією техніко-економічних факторів, крім зміни обсягу виробництва, і поліпшення (погіршання) використання основних фондів, розраховується лише за змінними витратами. Відносна економія постійних витрат на гривню або одиницю продукції виявляється лише за рахунок впливу зміни обсягу продукції і поліпшення використання основних фондів. Сумарне зниження собівартості за змінними і постійними витратами віднімається із раніше підрахованих витрат, визначається собівартість товарної продукції в умовах планового року, а також у порівнянних із базовим періодом цінах і умовах праці.

Якщо в плановому році можлива зміна цін на сировину, матеріали, енергію, паливо, напівфабрикати і цін на товарну продукцію, то для аналізу їхнього впливу здійснюються спеціальні розрахунки.

Техніко-економічні фактори, які впливають на формування собівартості, діляться на 4 групи: технічний рівень виробництва, організація виробництва і праці, обсяг і структура продукції та інші.

До першої групи відносять такі основні фактори: механізація і автоматизація виробничих процесів, упровадження передової технології й автоматизованих систем управління; модернізація і поліпшення експлуатації техніки і технології; удосконалення конструкцій окремих деталей, вузлів і виробів; зміна характеристик виробів; упровадження нових більш ефективних видів сировини і матеріалів; поліпшення розкрою заготовок; зниження припусків на обробку; упровадження нових рецептур; поліпшення використання матеріалів у виробництві, використання відходів та інші фактори, що підвищують технічний рівень виробництва.

Перераховані заходи включаються у план упровадження досягнень науки і техніки у народне господарство. У планах зазначаються конкретні терміни здійснення кожного заходу і визначається економія від зниження норм витрат матеріальних ресурсів і оплати праці.

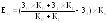

Резерв зниження собівартості продукції за рахунок здійснення заходів вираховується за формулою:

,

,

де Еп

— економія в плановому році, тис. грн;

З0

і

З1

— змінні витрати на одиницю продукції,

відповідно до і після проведення заходу,

грн; К0

і К1

— кількість продукції, виготовленої з

початку базового року відповідно до і

після проведення заходів;

— середньорічні витрати на одиницю

продукції в базовому році; Кп

— кількість продукції, виготовленої в

плановому році.

— середньорічні витрати на одиницю

продукції в базовому році; Кп

— кількість продукції, виготовленої в

плановому році.

Економія матеріальних витрат від підвищення технічного рівня виробництва вираховується за формулою:

,

,

де N0 і N1 — норми витрат сировини, матеріалів, енергії, палива на одиницю продукції до і після запровадження заходів; Ц0 і Ц1 — ціна одиниці матеріальних ресурсів відповідно до і після запровадження заходів; К1 — кількість продукції, виготовленої після запровадження заходів і до кінця року.

Скорочення витрат на основну, додаткову оплату праці і відрахування на соціальне страхування вираховують за формулою:

,

,

де Т0 і Т1 — трудомісткість одиниці продукції в нормогодинах відповідно до і після запровадження заходів, С0 і С1 — середня годинна тарифна ставка відповідно до і після запровадження заходів; Д — додаткова заробітна плата для кожної категорії робітників, у %; в — норма відрахування на соціальне страхування; К1 — обсяг продукції, виготовленої з моменту упровадження заходів і до кінця року.

Підприємства і фірми свої розрахунки зниження собівартості продукції за рахунок підвищення технічного рівня виробництва тісно пов’язують з розрахунками економічної ефективності використання у народному господарстві нової техніки, винаходів і раціоналізаторських пропозицій.

Великий вплив на зниження собівартості має друга частина факторів: удосконалення управління виробництвом; спеціалізація і кооперація виробництва; поліпшення організації праці і використання робочого часу; поліпшення організації матеріально-технічного постачання; зміна структури паливопостачання і поліпшення використання палива; ліквідація непродуктивних витрат; скорочення витрат від браку та інші фактори, пов’язані з удосконаленням організації виробництва.

Вплив спеціалізації на рівень економії визначають за формулою:

Ес = (С0– Ц + Т)К1,

де Ес — економія за рахунок спеціалізації, тис. грн; С0 — повна собівартість одиниці продукції, грн; Ц — оптова ціна за одиницю продукції, грн; Т — транспортно-заготівельні витрати на одиницю продукції, грн; К1 — кількість продукції, одержаної за кооперацією у плановому періоді.

Сума економії від ліквідації браку, непродуктивних витрат дорівнює добутку цих величин втрат у базовому році на темп зростання обсягу виробництва товарної продукції у плановому періоді.

До третьої групи факторів, що впливають на зниження собівартості продукції, відносять: відносне скорочення умовно-постійних витрат (крім амортизації), викликане зростанням обсягу продукції; поліпшення використання основних виробничих фондів і пов’язане з цим відносне зменшення амортизації; зміна структури продукції (вимивання більш трудомісткого асортименту).

До четвертої групи факторів відносять: зміну нормативів погашення витрат на підготовку й освоєння виробництва; витрати майбутніх періодів; зміну нормативів відновлення зносу інструментів і пристосувань цільового призначення.

На підставі проведеного стратегічного аналізу складається зведений підрахунок можливого зниження собівартості, визначається планова собівартість всієї продукції, собівартість одиниці продукції і планові витрати на гривню товарної продукції (табл.14.21).

У бригадах, цехах та інших структурних підрозділах підприємств необхідно постійно аналізувати виробничі витрати, щоденно виявляти нераціональні, зайві, непродуктивні видатки і негайно вживати заходів для їх усунення і запобігання. Для цього використовується оперативний аналіз виробничих витрат.