4.8. Системи надбавок, доплат та премій працівникам

Система надбавок, доплат та премій на підприємстві має або компенсаційний або стимулювальний характер.

Доплати та надбавки нараховують та виплачують за:

умови праці;

виконання виробничих завдань стабільно та з високою якістю;

професійну майстерність (залежить від кваліфікаційного розряду працівника: працівники І та ІІ розряду не мають відповідних доплат та надбавок; ІІІ розряду – до 12%; IV розряду – до 16%; V розряду – до 20%; VІ розряду – до 24% від тарифної ставки);

роботу у важких умовах (до 24% тарифної ставки);

суміщення професій – посад і виконання обов’язків тимчасово відсутнього працівника;

працю в нічний час (від 20% за кожну годину праці;

роботу в наднормовий час. Наднормовані роботи не можуть перевищувати 120 годин в рік і 4 годин протягом двох днів підряд, до них не можуть залучатися вагітні жінки, матері, які годують дітей грудьми, підлітки (складають від 50 до 100% тарифної ставки).

Премії нараховуються у відсотках від основної заробітної платні або у вигляді конкретної суми. Можуть бути виплачені за:

результатами функціонування місць праці, що обслуговуються працівниками;

виконання нормованих завдань;

економію матеріальних цінностей;

освоєння проектного рівня виробничих потужностей, зниження браку;

підвищення якості продукції;

підвищення продуктивності праці та збільшення обсягів виробництва;

за підсумком року.

Нарахування премій є необов’язковим на відміну від доплат та надбавок.

4.9. Фонд оплати праці на підприємстві

Фонд оплати праці працівників підприємства є загальною сумою витрат на оплату праці працівників підприємства та виплат соціального характеру.

Фонд тарифної заробітної платні працівників – погодинників визначають із врахуванням чисельності погодинників, що працюють у певних умовах праці (нормальних, шкідливих, особливо шкідливих), дійсного фонду часу праці одного працівника - погодинника за відповідних умов праці, годинної тарифної ставки погодинника першого розряду та середнього тарифного коефіцієнту погодинників за відповідних умов праці:

![]() ;

(4.20)

;

(4.20)

,

(4.21)

,

(4.21)

де

![]() –

чисельність погодинників, що працюють

у і-тих умовах праці (нормальних,

шкідливих, особливо шкідливих);

–

чисельність погодинників, що працюють

у і-тих умовах праці (нормальних,

шкідливих, особливо шкідливих);

![]() –

дійсний фонд часу роботи одного

погодинника за і-х умов праці;

–

дійсний фонд часу роботи одного

погодинника за і-х умов праці;

![]() –

годинна тарифна ставка погодинника

першого розряду за і-х умов праці,

–

годинна тарифна ставка погодинника

першого розряду за і-х умов праці,

![]() –

середній тарифний коефіцієнт погодинників

за і-их умов праці;

–

середній тарифний коефіцієнт погодинників

за і-их умов праці;

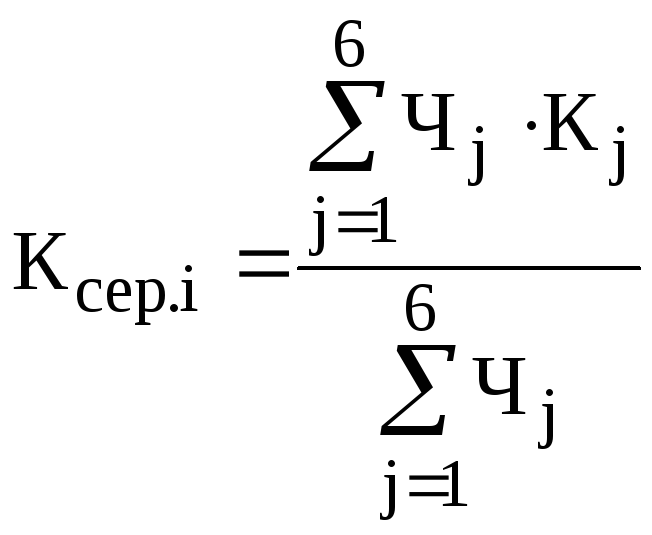

![]() -

чисельність погодинників j-го розряду;

-

чисельність погодинників j-го розряду;![]() -

тарифний коефіцієнт j-го розряду.

-

тарифний коефіцієнт j-го розряду.

Фонд тарифної заробітної платні працівників – відрядників визначають із врахуванням сумарної трудомісткості робіт за відповідних умов праці, годинної тарифної ставки відрядника першого розряду за відповідних умов праці та середнього тарифного коефіцієнта відрядників у відповідних умовах праці:

![]() ;

(4.22)

;

(4.22)

,

(4.23)

,

(4.23)

де

![]() –

сумарна трудомісткість робіт за і-их

умов праці;

–

сумарна трудомісткість робіт за і-их

умов праці;

![]() –

годинна тарифна ставка відрядника

першого розряду за і-их умов праці;

–

годинна тарифна ставка відрядника

першого розряду за і-их умов праці;

![]() –

середній тарифний коефіцієнт відрядників

у і-их умовах праці;

–

середній тарифний коефіцієнт відрядників

у і-их умовах праці;

![]() –

трудомісткість робіт по j-му розряду.

–

трудомісткість робіт по j-му розряду.

Просумувавши фонди тарифної заробітної платні погодинників і відрядників і доплати по преміальних системах, одержують фонд основної заробітної платні. Додавши до цього фонду інші види доплат, одержують годинний, денний, місячний і річний фонд оплати праці.