Питання для самоперевірки та контролю за засвоєнням знань до розділу 1

Розкрийте сутність понять “невизначеність”, “випадковість”, “протидія” і ризик. Наведіть приклади.

Охарактеризуйте фактори ризику в економіці. Наведіть приклади факторів ризику кожного з видів господарської діяльності.

Наведіть приклади ризикових ситуацій як в побуті, так і у виробничій сфері.

Чому необхідно аналізувати ризики господарської діяльності?

Висвітліть функції, які виконують ризики.

Сформулюйте основні причини підприємницьких ризиків.

Назвіть відомі вам класифікації ризиків. Що лежить в основі кожного виду ризиків?

Висвітліть основні ризики підприємства і причини, що їх викликають?

У чому полягає різниця між чистими і спекулятивними ризиками?

Розкрийте сутність ризику в логістичному ланцюзі.

Як здійснюється класифікація логістичних ризиків?

Назвіть ризики, які виникають в управлінні логістикою і причини, що їх викликають.

Охарактеризуйте ризики основних елементів ланок постачання.

Що означають поняття “внутрішні ризики” і “зовнішні ризики” в логістичному ланцюзі.

Які особливості притаманні ризикам, зумовленим сучасним станом розвитку вітчизняних підприємств?

Розділ 2. Аналіз та оцінка ризиків

2.1. Принципи та послідовність проведення аналізу ризиків

Доцільність прийняття конкретного управлінського рішення в природі якого закладений певний ступінь ризику, може бути виявлена шляхом аналізу і оцінки ризику. Це означає, що для ефективного управління необхідно знати не тільки про можливий підприємницький ризик, але і зуміти зробити його якісний аналіз і оцінку. Аналіз підприємницьких ризиків доцільно проводити по декількох основних напрямках наявність яких обумовлена:

специфічними особливостями суб’єкта підприємництва;

особливостями зовнішнього середовища в якому підприємство функціонує і яке знаходиться в процесі постійного розвитку.

В найбільш загальному виді принципи аналізу ризику зводяться до наступного:

Величина втрат від різних видів ризику не залежить один від одного. Це означає, що в тому випадку, коли один з видів ризику переходить в категорію реалізованого, то втрати у випадку реалізації інших ризиків не змінюються.

Реалізація визначеного виду ризику не обов’язково збільшує або зменшує ймовірність виникнення іншого виду ризику.

Максимально можливий збиток у випадку реалізації конкретного ризику не повинен перевищувати фінансових можливостей господарюючого суб’єкта.

У загальному випадку аналіз ризику здійснюють у наступній послідовності:

1) виявлення внутрішніх та зовнішніх чинників, що збільшують чи зменшують ступінь певного виду ризику;

2) аналіз виявлених чинників;

3) оцінювання певного виду ризику за двома підходами:

а) визначення фінансової доцільності (ліквідності);

б) визначення економічної доцільності (ефективності вкладених засобів);

4) встановлення допустимого ступеня ризику;

5) аналіз окремих операцій щодо обраного ступеня ризику;

6) розробка заходів щодо зниження ступеня ризику;

7) вибір найбільш прийнятних варіантів рішень.

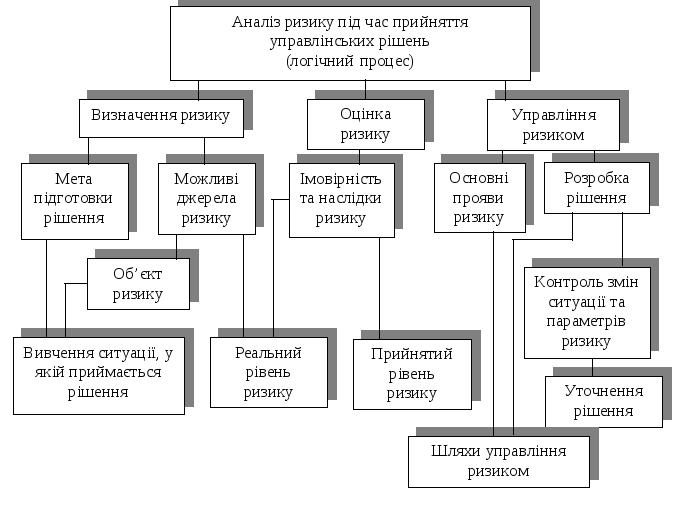

На рисунку 2.1 наведена схема логічного процесу аналізу ризику під час прийняття управлінських рішень.

Рис. 2.1. Логічний процес аналізу ризику

В результаті реалізації ризиків в підприємницькій діяльності можуть виникнути ті чи інші втрати, які можна згрупувати в такі види:

1. фінансові втрати – це прямий грошовий збиток, що може бути нанесений підприємству внаслідок реалізації визначеного ризику або групи ризиків.

2. матеріальні втрати – це непередбачені планом розвитку підприємства додаткові витрати чи прямі втрати виробничих засобів.

3. втрати часу – це такі втрати, що пов’язані з нераціональним його використанням внаслідок виникнення визначених видів ризиків. Втрати часу розділяють на дві групи втрат:

трудові втрати – втрати робочого часу, які викликані випадковими обставинами;

неефективна організація – це такі втрати, що виникають у тому випадку, коли процес підприємницької діяльності здійснюється повільніше, ніж це було узгоджено раніше.

4. соціальні втрати – це такі види втрат, що пов’язані з нанесенням збитку здоров’ю і життю людей.

5. збутові втрати – втрати, які пов’язані зі зміною відношення покупців до виробленого підприємством продукту в бік переваги продуктам інших підприємств або інших продуктів.

6. екологічні втрати – це нанесення шкоди навколишньому природному середовищу. Ці витрати поділяються на прямі і непрямі:

прямі – це втрати, що виникають безпосередньо на підприємстві і воно відчуває на собі їх вплив через короткий проміжок часу;

непрямі втрати – виникають в тому випадку, якщо шкідливий вплив на навколишнє середовище буде впливати на діяльності підприємства через тривалий час.

7. морально-психологічні втрати – обумовлені тим, що будь-яке підприємство є складною соціальною системою і порушення рівноваги цієї системи може привести до небажаних наслідків.

Аналіз ризиків здійснюють з точки зору їх якісної та кількісної оцінки.

Якісний аналіз є найбільш складним і вимагає ґрунтовних знань, досвіду та інтуїції в даній сфері економічної діяльності. Його головна мета - визначити чинники ризику, області ризику, після чого ідентифікувати усі можливі ризики.

Кількісний аналіз ризику, тобто кількісне (числове) визначення ступеня окремих ризиків і ризику даного виду діяльності (проекту) в цілому, що є теж досить складною проблемою.