Тема 4 Аудиторский риск и оценка системы внутреннего контроля

4.1 Сущность рисков в аудите и способы их снижения

4.2 Присущий (собственный) риск

4.3 Риск контроля

4.4 Риск невыявления

4.5 Методика оценки аудиторского риска

4.6 Сущность, задачи и субъекты внутреннего контроля

4.7 Компоненты внутреннего контроля

4.8 Цель и методы изучения системы внутреннего контроля

4.9 Оценка системы внутреннего контроля

В ходе своей деятельность аудитор сталкивается с информационным, аудиторским и предпринимательским рисками (рис.4.1).

Рис.

4.1 - Классификация рисков в аудите

Рис.

4.1 - Классификация рисков в аудите

Информационный риск - это риск того, что отчетная информация, предоставленная пользователям, содержит существенные отклонения и не соответствует действительности.

Способы уменьшения информационного риска: 1) пользователь информации устраняет риск самостоятельно; 2) пользователь идет на риск с целью экономии своих текущих затрат; 3) пользователь разделяет информационный риск с поставщиком информации; 4) пользователь доверяет той информации, которая подтверждена заключением аудитора.

Предпринимательский риск - это вероятность предъявления претензий к аудитору клиентами и другими сторонами, заинтересованными в результатах аудита, и опасность возникновения финансовых потерь от занятия аудиторской деятельностью.

Аудиторский риск (риск аудита или общий риск) - это риск того, что аудитор может составить неадекватное мнение в тех случаях, если в документах бухгалтерской отчетности имеются существенные искажения. Степень риска колеблется от 0 до 100%. Аудитор не может гарантировать полного отсутствия существенных ошибок и погрешностей финансовой отчетности.

Вероятность того, что заключение об отсутствии ошибки в любой из статей отчетности будет правильным, зависит от трех факторов: бухгалтерского учета предприятия; надежности систем контроля; аудиторских процедур. Поэтому выделяют три составляющие аудиторского риска: присущий (собственный) риск, риск контроля и риск не выявления.

Присущий (собственный) риск - все возможные риски, связанные с функционированием предприятия. Внешние факторы: инфляция, безработица, конкуренция, рынки сбыта, организация и структура предприятия. Внутренние факторы: политика управления и хозяйствования, кадровая политика и штаты, квалификация работников и исполнение ими своих должностных обязанностей.

Факторы оценки присущего риска:

1) на уровне финансовой отчетности: образование и опыт работы по специальности руководства, изменения в составе, честность, компетентность, неординарные обязанности руководства, значительное влияние на них определенных обстоятельств;

2) на уровне показателей финансовых отчетов и категорий операций: показатели финансовых отчетов, на которые могут повлиять искажения; сложность основных операций; тенденции к убыточной деятельности или незаконному присвоению активов; операции, которые не могут быть осуществлены при обычных обстоятельствах.

Факторы, способствующие ошибкам: характер производства и бизнеса с существенной долей риска; компетентность, профессионализм и честность аппарата управления; система стимулирования труда; ошибки, не выявленные за предыдущий период и другие.

Риск контроля - оценка аудитором структуры внутрихозяйственного контроля клиента с целью определения эффективности при предотвращении или исправлении ошибок в учете и отчетности. Он состоит из двух компонентов: риска системы бухгалтерского учета и риска системы внутреннего контроля.

Риск системы бухгалтерского учета состоит в том, что возможно будут допущены ошибки или обман в результате документирования хозяйственных операций, неправильного отражения их в регистрах бухгалтерского учета и составления финансовой отчетности. Аудитор должен изучить характер деятельности клиента, часто повторяющиеся хозяйственные операции, выделить нетрадиционные операции; изучить систему бухгалтерского учета, процесс ведения учета и составления отчетности; состав и квалификацию работников бухгалтерии, должностные инструкции. Аудиторская проверка должна быть проведена более тщательно по статьям с высоким риском (денежные средства, дебиторская и кредиторская задолженность, производственные запасы).

Риск внутреннего контроля - это степень доверия аудитора к внутреннему контролю организации формирования экономических показателей. Риск контроля состоит в не выявлении ошибок системой внутреннего контроля предприятия и полностью зависит от деятельности администрации. Тестирование внутреннего контроля включает: проверку документов, подтверждающих функционирование внутреннего контроля; опрашивание и надзор за контрольными процедурами, не находящих письменного подтверждения; повторение процедур контроля.

Риск невыявления - это вероятность того, что процедуры, которые применяются аудитором в процессе проверки, не позволят обнаружить существующие в организации существенные нарушения. Он является результатом проведения аудиторской проверки и за него аудитор несет полную ответственность.

Методика определения величины аудиторского риска разрабатывается каждой аудиторской фирмой применительно к условиям конкретной проверки. Модель аудиторского риска формируется исходя из его видов:

ОАР = РП × РК × РН (4.1)

где ОАР - общий аудиторский, или риск

РП - присущий (собственный, внутренний) риск

РК - риск контроля

РН - риски невыявления ошибок

Отсюда риск невыявления (PП) определяется аудитором расчетным путем:

ОАР / РН = РП × РК (4.2)

Риск невыявления состоит из риска аналитического обзора (РАО) и риска тестового контроля (РТК). Тогда модель общего аудиторского риска примет такой вид:

ОАР = РП × РК × РАО × РТК (4.3)

Для оценки общего аудиторского риска необходимо учитывать все составляющие видов аудиторского риска:

ОАР = РПвнеш × РПвнут × РБУ × РВК × РА × РС × РВ (4.4)

где РПвнеш - риск воздействия внешних факторов

РПвнутр - риск воздействия внутренних факторов

РБУ - риск бухгалтерского учета

РВК - риск внутреннего контроля

РА - риск анализа

РС - риск существенности

РВ - риск определения метода выборки

Величина оценки аудиторского риска может выражаться качественно: «низкий», «средний», «высокий». Определенный аудиторский риск не является величиной постоянной. Аудитор должен документально подтвердить определение аудиторского риска.

Внутренний контроль обеспечивает соответствие функционирования конкретного объекта принятым управленческим решениям и направлен на объективное изучение фактического состояния дел субъекта хозяйствования, выявление и предупреждение факторов и условий, отрицательно влияющих на выполнение принятых решений, доведение этой информации органу управления.

Субъектами внутреннего контроля являются:

1) управленческий персонал и специалисты, в функциональные обязанности которых входит предварительный, текущий и последующий контроль;

2) учетный персонал во главе с главным бухгалтером;

3) специальные внутренней контролирующей службы предприятия (наблюдательный совет; ревизионные комиссии; инвентаризационные комиссии; комиссии по расследованию чрезвычайных событий; внутренние аудиторские службы).

ISA 315 «Понимание деятельности организации и оценка риска существенных искажений» выделяет следующие компоненты внутреннего контроля:

1) Контрольная среда - отношение руководства к внутреннему контролю, понимание его значения для организации, их осведомленность в отношении внутреннего контроля и действия, непосредственно связанные с ним. Составляющие контрольной среды: распространение и обеспечение соблюдения принципов уместности и других этических норм; обеспечение компетентности работников; степень и характер участия лиц, наделенных руководящими полномочиями; стиль и основные принципы управления организацией; организационная структура; распределение ответственности и полномочий; осуществляемая кадровая политика.

2) Возникновение рисков может быть вызвано такими обстоятельствами: изменениями в бизнес-среде; принятием на работу новых сотрудников; модернизацией информационной системы; быстрым увеличением объемов производства; внедрением новых технологий; новыми видами деятельности; изменением в системе управления организацией; расширением внешнеэкономической деятельности; изменениями в нормативных документах по бухгалтерскому учету.

3) Информационная система организации включает оборудование, программное обеспечение, трудовые ресурсы, определенные процедуры и данные. Информационная система должна обеспечивать: формирование информации обо всех осуществляемых операциях; своевременное отражение деталей совершаемых операций; измерение операций в денежном выражении; определение временного периода осуществления операций; раскрытие информации об операциях в финансовой отчетности в соответствии с применяемыми принципами и правилами.

4) Осуществление контрольной деятельности - это разработка и реализация политики и осуществление процедур, способствующих уверенности в том, что указания руководства выполняются. Контрольная деятельность включает: обзорные проверки; обработку информации; непосредственный контроль; распределение обязанностей между сотрудниками.

5) Мониторинг контроля - это постоянно осуществляемое руководством наблюдение за тем, чтобы внутренний контроль отвечал установленным параметрам и модифицировался в соответствии с изменяющимися обстоятельствами.

Цель изучения аудитором системы внутреннего контроля клиента - подготовить основу для планирования аудита и установления видов, сроков проведения и объема аудиторских процедур. Процедура изучения и оценки системы внутреннего контроля является обязательной.

Факторы определения эффективности системы внутреннего контроля: 1) круг работников, наличие у них ответственности; 2) наличие упорядоченных взаимоотношений по ведению дел и формированию информации; 3) наличие технических средств и технологии контроля; 4) контролируемые параметры.

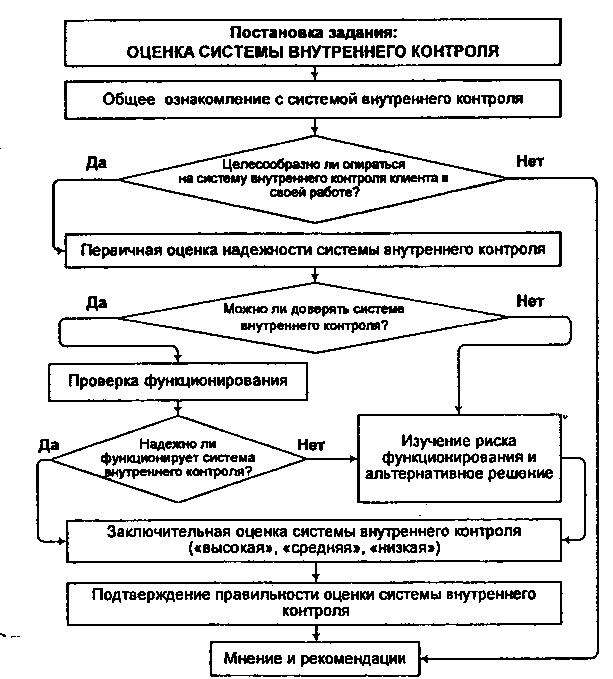

Этапы оценки системы внутреннего контроля: 1) общее ознакомление с системой внутреннего контроля; 2) первичная оценка надежности системы внутреннего контроля; 3) подтверждение правильности оценки системы внутреннего контроля (рис. 4.2).

Рис. 4.2 - Порядок оценки системы внутреннего контроля

Методы изучения системы внутреннего контроля: опрос персонала; наблюдение; запрос к предыдущему аудитору; ознакомление с документами управления и учета; изучение документов предыдущего исследования клиента; изучение результатов ревизий и проверок всех проверяющих органов; ознакомление с существующими требованиями к организации системы внутреннего контроля; тестирование системы внутреннего контроля.

Вопросы для контроля

Что представляет собой информационный риск?

Назовите пути снижения информационного риска.

С какими видами риска сталкивается аудитор в своей профессиональной деятельности?

Какова сущность аудиторского риска?

В каком диапазоне может колебаться уровень аудиторского риска?

Какие факторы должен изучить и оценить аудитор при определении уровня присущего риска?

Дайте оценку риска внутреннего контроля.

В чем выражается собственный риск?

Как устанавливается оценка риска контроля?

В чем выражается риск невыявления?

Назовите и охарактеризуйте составные риска невыявления.

Что представляет собой качественная оценка аудиторского риска?

Как формируется модель оценки аудиторского риска?

Сформулируйте цель внутреннего контроля.

Как формируется среда внутреннего контроля?

Кто является субъектом внутреннего контроля?

Назовите причины, которые предопределяют возникновение риска внутреннего контроля.

Перечислите основные методы изучения системы внутреннего контроля.

Является ли обязательным документирование результатов изучения системы внутреннего контроля клиента?

Назовите и охарактеризуйте этапы исследования системы внутреннего контроля.

Литература [1, 6, 7, 8, 11, 14, 17, 20, 26, 27, 31]