Тема 13 Методические приемы внутреннего аудита

13.1 Методологическая основа внутреннего аудита

13.2 Принципы внутреннего аудита

13.3 Организация и методика проведения внутреннего аудита

Международным стандартом аудита 400 "Оценка рисков и внутренний контроль" предусмотрено, что аудитор должен достаточно понимать систему бухгалтерского учета и внутреннего контроля, чтобы правильно спланировать аудиторскую проверку и разработать эффективный аудиторский подход с целью уменьшения аудиторского риска и его компонентов.

Методология - учение о методе и его методических приемах. Методология внутреннего аудита включает методы (способы) познания, с помощью которых аудитор исследует объекты внутреннего аудита.

Метод аудита - это совокупность приемов, с помощью которых оценивают состояние объектов аудита.

Группы методов исследования объектов аудита: общенаучные (индукция, дедукция, синтез, анализ, аналогия, абстрагирование, конкретизация, моделирование, классификация) и специальные приемы (наблюдения, опрос, подтверждение, подсчет, аналитический обзор и др.).

Подходы в определении методов бухгалтерского учета и аудита - аддитивный (методом бухгалтерского учета является система приемов, с помощью которых отражали хозяйственные операции) и процедурный (раскрывает механизм действия и последовательность определенных видов работ для отражения явлений и процессов хозяйственной деятельности).

Аудиторские процедуры - действия аудитора, которые конкретизируют применения методических приемов аудита.

Основные принципы внутреннего аудита: 1) доказательность; 2) системность или внеочередность; 3) единообразие и объективность; 4) открытость; 5) независимость; 6) документированность; 7) предупредительность.

В Международных стандартах аудита (ISA) выделены группы принципов внутреннего аудита: 1) профессиональной этики: целостность, объективность, компетентность, независимость от руководителей структурных подразделений, конфиденциальность, компетентность; 2) права: ответственность за работу, которую выполнили другие специалисты, ответственность перед руководством; 3) методологические: материальность (существенность), адекватность использования аудиторских процедур, аудиторское свидетельство, систему учета и внутренний контроль; 4) организационные: планирование, документирование процесса аудита, отчетность перед руководством предприятия, взаимодействие внутренних аудиторов, осведомленность руководителя.

Рассмотрение принципов внутреннего аудита является ключевым моментом при проведении внутреннего аудита.

Объекты организации контрольного процесса: контрольные номенклатуры; формы отражения контрольных номенклатур и их носители; технология контрольного процесса.

Номенклатура контроля - состав (перечень) информации, имеющейся в законах, нормативных актах, сметах, квотах, планах и фактически зафиксированных характеристиках хозяйственных фактов, которые используются в контрольном процессе для подготовки управленческих решений.

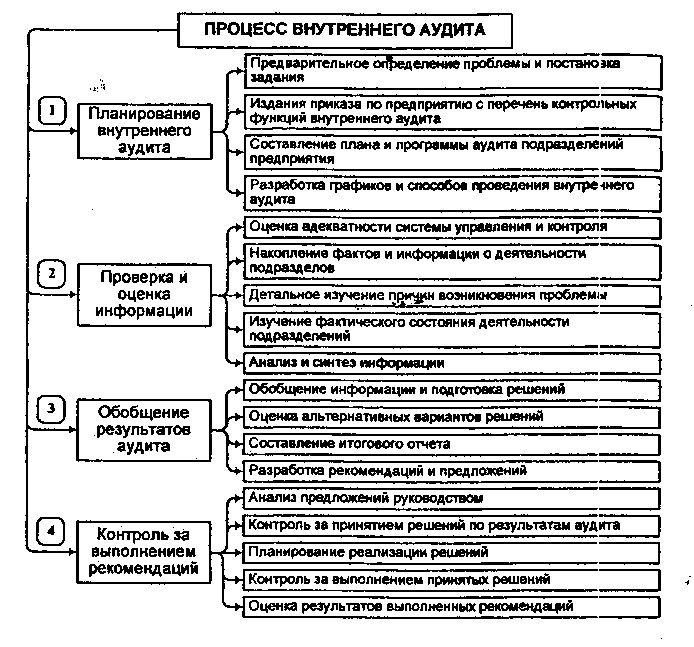

Этапы процесса внутреннего аудита: планирование аудита, проверка и оценка информации, обобщение результатов аудита и контроль за выполнением рекомендаций внутренних аудиторов.

В

общем плане указывают ожидаемый объем

и сроки проведения аудита. В аудиторской

программе определяют объем, виды и

последовательность осуществления

аудиторских процедур. В плане внутреннего

аудита четко прописывают цели аудита,

основные этапы, методики и сроки.

Программа аудита глубже раскрывает ход

его проведения на практике.

В

общем плане указывают ожидаемый объем

и сроки проведения аудита. В аудиторской

программе определяют объем, виды и

последовательность осуществления

аудиторских процедур. В плане внутреннего

аудита четко прописывают цели аудита,

основные этапы, методики и сроки.

Программа аудита глубже раскрывает ход

его проведения на практике.

Рис. 13.1 - Этапы внутреннего аудита

Началом внутреннего аудита является издание соответствующего приказа по предприятию.

Составляющей внутреннего аудита является опросный лист, который должен соответствовать таким критериям:

1) тематика вопросов должна охватывать максимальное количество потенциальных проблем;

2) содержание должно помочь оценить все этапы производственного процесса, качества продукции, условий ее хранения и реализации на предмет их соответствия требованиям законодательства, корпоративной политики или рекомендациям международных отраслевых документов;

3) вопросы должны соответствовать месту и времени проведения аудита;

4) необходимо учитывать, кто и в какой последовательности должен давать комментарии (логическая последовательность диалога между сторонами);

5) содержание ответов является одной из основных составляющих промежуточных и заключительного отчетов по результатам внутреннего аудита;

6) опросный лист должен содержать реквизиты нормативных и рекомендательных документов, принципы корпоративной политики.

Основное внимание внутреннему аудитору следует уделять проверке показателей финансово-хозяйственной деятельности предприятия, которые могут положительно повлиять на эффективность производства. Целесообразно обеспечить сотрудничество с юрисконсультантом по вопросам соблюдения законов, П(с)БУ и нормативных документов в области учета.

Вопросы для контроля:

Дайте определение методологии внутреннего аудита.

С помощью каких групп методов осуществляется исследование объектов аудита?

Дайте определение метода внутреннего аудита.

Какие основные принципы положены в организацию и проведение внутреннего аудита?

Что относится к методологическим принципам внутреннего аудита?

Что относят к принципам профессиональной этики внутреннего аудита?

Что является организационными принципами внутреннего аудита?

Что позволяет оптимизировать выполнение контрольных аудиторских процедур?

Что относится к объектам организации контрольного процесса?

Что понимают под номенклатурой контроля?

Какие этапы включает процесс внутреннего аудита?

Что отражается в плане внутреннего аудита?

Что раскрывает программа внутреннего аудита?

В каком документе регламентируются положения общего плана и программы внутреннего аудита?

По каким критериям составляется опросный лист?

По каким вопросам внутреннему аудиту целесообразно обеспечить сотрудничество с юрисконсультом?

Литература [4, 9, 11, 15, 16, 18, 21, 26, 33]