Тема 12 Внутренний аудит: его сущность, объекты и субъекты

12.1 Сущность, цель и задачи внутреннего аудита

12.2 Виды и объекты внутреннего аудита

12.3 Организация системы внутреннего аудита

Внутренний аудит - вид внутрихозяйственного контроля субъектов предпринимательской деятельности, способствующий повышению эффективности управления предприятиями разных организационно-правовых форм.

Основные отличия внутреннего аудита и внутреннего контроля:

1) подотчетность: внутренний аудит - аудиторскому комитету наблюдательного совета (функционально), генеральному директору (административно); внутренний контроль - менеджменту компании (функционально и административно).

2) цели деятельности: внутреннего аудита - оценка процессов управления рисками и эффективности работы системы внутреннего контроля; внутреннего контроля - создание процесса управления рисками, повышение эффективности операций, достоверности финансовой отчетности и соблюдения законодательства.

Роль внутреннего аудита - оценка качества информации, предоставляемой аппарату управления для принятия решений, и оценка полезности применения методики анализа информации на предприятии.

Цель внутреннего аудита - совершенствование организации и управления производством, выявление и мобилизация резервов его роста.

Основная задача внутреннего аудита - обеспечить эффективность функционирования подразделений предприятия на всех уровнях управления, защитить законные имущественные интересы предприятия и его владельцев, помочь работникам компании исполнять свои обязанности квалифицированно и эффективно.

Функция внутреннего аудита - контроль за: правильностью оформления принятия и отпуска материальных ценностей, оприходования, выдачи и перечисления денежных средств, создания и расходования собственного капитала; соблюдением правил штатно-финансовой дисциплины; правильным созданием и распределением прибыли.

Внутренний

аудит включает: мониторинг внутреннего

контроля; анализ финансовой информации;

проверку эффективности совершаемых

операций; обзорные проверки соблюдения

требований законодательства и выполнения

решений руководства.

Внутренний

аудит включает: мониторинг внутреннего

контроля; анализ финансовой информации;

проверку эффективности совершаемых

операций; обзорные проверки соблюдения

требований законодательства и выполнения

решений руководства.

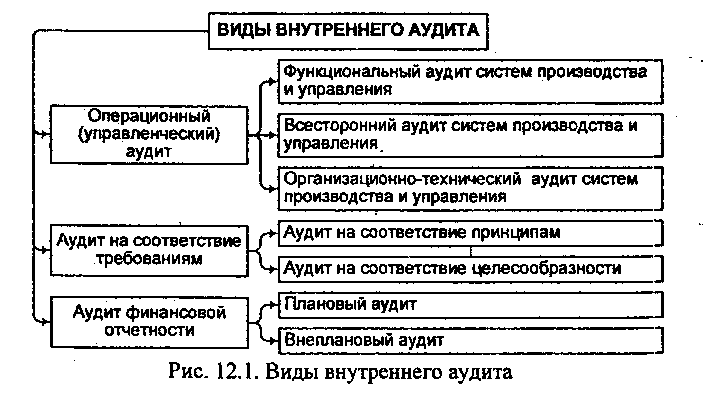

Рис. 12.1 - Виды внутреннего аудита

Внутренний аудит предусматривает три вида контроля: предварительный, текущий и последующий.

Объекты внутреннего аудита: материальные, трудовые и финансовые ресурсы; источники этих ресурсов; хозяйственные процессы; экономические результаты хозяйственной деятельности; организационные формы и методы управления.

Внутренний аудит проводится штатными аудиторами - работниками предприятия, которые отчитываются перед высшим руководством предприятия. На небольших предприятиях проведение внутреннего аудита может быть поручено аудиторской организации на договорных началах.

Варианты организации системы внутреннего аудита:

1) создание отдела внутреннего аудита - предприятие нанимает руководителя службы внутреннего аудита и опытных специалистов, которые не всегда владеют необходимыми навыками и знаниями для предоставления услуг внутреннего аудита;

2) заключение соглашения на осуществление услуг по внутреннему аудиту с независимыми компаниями - предприятие получает услуги высокого уровня, обеспечивается гибкость относительно количества необходимых специалистов;

3) стратегическое партнерство - подбор наемных работников, которые сотрудничают с внутренними аудиторами предприятия для выполнения задач, которые внутренняя служба не может выполнить.

Типы структур аппарата внутреннего аудита: 1) линейное административное подчинение - работники внутреннего аудита прямо подчиняются руководителю предприятия; 2) линейно-штабное подчинение - служба внутреннего аудита разделяется на секторы, а руководитель этого органа дает распоряжение руководителям секторов; 3) комбинированная структура - передача отдельным службам управления части прав и функциональных обязанностей внутренних аудиторов.

Варианты организации отдела внутреннего аудита на украинских предприятиях:

а) дивизиональная организационная структура: формирование в каждом дивизионе (объединение предприятий по сфере деятельности) отдела внутреннего аудита;

б) командная организационная структура: в состав службы внутреннего аудита предприятия входят специалисты разных направлений.

Аспекты управления функцией "внутренний аудит": установление целей службы внутреннего аудита; определение структуры; организация работы; управление персоналом; планирование и оценка рисков; внешние коммуникации.

Состав персонала отдела внутреннего аудита, уровень квалификации, теоретические и практические знания и опыт зависят от структуры предприятия, технологического процесса, решаемых задач. Средства на содержание аудиторской службы следует формировать за счет выявленных внутренним аудитом резервов повышения эффективности работы предприятия, снижения себестоимости и увеличения прибыли.

Вопросы для контроля:

В чем отличия внутреннего аудита и внутреннего контроля?

Какова роль внутреннего аудита?

В чем заключается цель внутреннего аудита?

Назовите задачи внутреннего аудита.

Что является функциями внутреннего аудита?

Что включает в себя внутренний аудит?

Назовите виды внутреннего аудита.

Какой вид контроля предусматривает внутренний аудит?

Что относится к объектам внутреннего аудита?

Кто осуществляет внутренний аудит на предприятиях?

Какие формы организации системы внутреннего аудита выделяют зарубежные практики?

Охарактеризуйте форму организации системы внутреннего аудита - стратегическое партнерство.

Назовите типы структур аппарата внутреннего аудита. Дайте их характеристику.

Что представляет собой дивизиональная организационная структура отдела внутреннего аудита?

Что представляет собой командная организационная структура отдела внутреннего аудита?

Какие аспекты охватывает управление функцией "внутренний аудит"?

В зависимости от чего может быть создана структура службы внутреннего аудита?

Литература [2, 3, 12, 13, 18, 21, 28, 31]