Тема 11 Аудиторские услуги, их объекты и виды

11.1 Сущность и классификация аудиторских услуг

11.2 Характеристика договоров об оказании аудиторских услуг

11.3 Выполнение согласованных процедур в отношении финансовой информации

11.4 Компиляция финансовой информации

11.5 Консультационные услуги

11.6 Оформление результатов оказания сопутствующих услуг

В

Украине основным видом услуг аудиторских

фирм является аудит финансовой отчетности

предприятий. Другие аудиторские услуги

преимущественно касаются ведения учета

и составления отчетности, предоставления

аналитических и консультационных услуг,

экспертной деятельности.

В

Украине основным видом услуг аудиторских

фирм является аудит финансовой отчетности

предприятий. Другие аудиторские услуги

преимущественно касаются ведения учета

и составления отчетности, предоставления

аналитических и консультационных услуг,

экспертной деятельности.

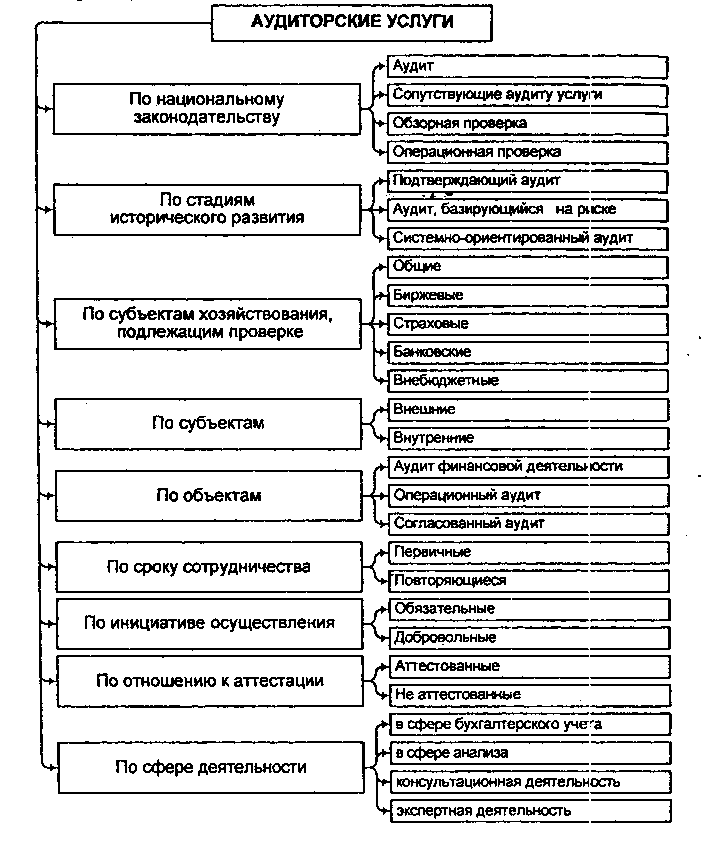

Рис. 11.1 - Классификация аудиторских услуг

В международной практике аудиторские проверки представляют собой разновидность заданий, обеспечивающих уверенность, а сопутствующие услуги включают согласованные процедуры, касающиеся финансовой информации и компиляцию финансовой информации. В Украине наряду с проведением аудита национальные стандарты предусматривают такие сопутствующие аудиту услуги: обзорную проверку, операционную проверку и компиляцию (трансформацию учета).

Согласно Закону Украины "Об аудиторской деятельности" аудит проводится на основании договора между аудитором (аудиторской фирмой) и заказчиком. Договор о предоставлении аудиторских услуг является официальным документом, который юридически регламентирует взаимоотношения аудитора (аудиторской фирмы) с заказчиком, и содержит перечень прав и обязанностей сторон.

Виды договоров: на аудит; на экспресс-проверку; на предоставление консультационных услуг; на бухгалтерское обслуживание; на разовую консультацию; на абонентское обслуживание.

В соответствии с договором о предоставлении услуг аудитор обязывается провести аудит или предоставить сопутствующие услуги, а заказчик - оплатить эти услуги. Договор может заключаться на длительный срок. Предметом договора выступают проведение аудита и другие услуги аудиторской фирмы. В договоре предусматриваются предмет и сроки проверки, объем аудиторских услуг, размер и условия оплаты, ответственность сторон.

Одним из видов аудиторских услуг является выполнение согласованных процедур, которые выполняются в отношении отдельных финансовых показателей, форм или полного комплекта финансовой отчетности.

В соответствии с Международным стандартом сопутствующих услуг (ISRS) 4400 «Задания по выполнению согласованных процедур в отношении финансовой информации» аудитор должен выполнить определенные процедуры аудиторского характера, которые были согласованы аудитором, организацией и третьими лицами, и предоставить отчет о фактических результатах работы. Пользователи самостоятельно оценивают содержащуюся в нем информацию и делают выводы. Отчет предоставляется только тем пользователям, с которыми было оговорено выполнение согласованных процедур. Требование независимости в этом случае не является обязательным.

При этом стороны согласуют: характер задания; цель выполнения; финансовую информацию, в отношении которой будут выполняться согласованные процедуры; характер, сроки осуществления и объем процедур; ожидаемую форму отчета; ограничения на распространение отчета. Основные условия задания аудитор отражает в письме о выполнении задания, к которому может прилагаться образец отчета аудитора.

Методы выполнения задания о согласованных процедурах: запросы; подтверждение; аналитические процедуры; пересчет, сравнение; наблюдение; инспектирование.

Выполнение задания по компиляции финансовой информации предполагает подготовку полного комплекта финансовой отчетности или отдельной формы отчетности, а также может включать сбор, обобщение и систематизацию иной финансовой информации в соответствии с ISRS 4410 «Задания по компиляции финансовой информации". При этом необходимо использовать экспертные знания в области бухгалтерского учета, поэтому исполнителя называют бухгалтером, а не аудитором. Соблюдение требования независимости не является обязательным.

Бухгалтер должен иметь общее представление о деятельности организации, быть знаком с принципами и практикой бухгалтерского учета в отрасли, к которой относится клиент, знать о том, какие содержание и форма финансовой информации являются надлежащими в данных обстоятельствах.

Ответственность за компилированную финансовую информацию несет руководство. Бухгалтер должен ее просмотреть и определить, представлена ли она в надлежащей форме и не содержит ли очевидных существенных искажений. Если бухгалтеру становится известно о существенных искажениях, он должен согласовать изменения, которые необходимо в нее внести, с руководством организации. Иначе ему следует отказаться от дальнейшего выполнения задания.

На каждой странице компилированной финансовой информации или на титульном листе полного комплекта компилированной финансовой отчетности должно быть проставлено «Не проаудировано» или «Компилировано без проведения аудита и обзорной проверки».

Консультирование - форма предоставления помощи по содержанию, процессу и структуре задачи, при которой консультант только помогает тем, кто ее выполняет. Квалифицированные работники помогают клиенту обнаружить и проанализировать возникшие проблемы, дают рекомендации по их решению и оказывают содействие по их выполнению.

Виды консультационных услуг: 1) по постановке и восстановлению бухгалтерского учета; 2) по составлению деклараций о доходах и финансовой отчетности; 3) по анализу финансово-хозяйственной деятельности; 4) по оценке активов и пассивов предприятия; 5) по обучению персонала бухгалтерскому учету; 6) консультирование по вопросам налогового законодательства.

Особое значение имеют консультационные услуги по юридическим вопросам и бухгалтерскому учету.

Постоянное консультационное обслуживание составляет самую эффективную форму консультационной деятельности: разъяснения, контроль состояния учета и отчетности, расчетов по обязательным платежам, обеспечение пакетами последних законодательных и нормативных актов, а также обучение бухгалтерскому учету на ПЭВМ и подготовка специалистов к сдаче экзаменов для получения аудиторского сертификата.

Этапы процесса консультирования: подготовка, изучение проблемы, выбор решения, работа с клиентом и завершение консультирования. Основными методами консультирования являются опрос и составление отчетов.

Аспекты консультационного процесса: работу, для которой был приглашен консультант, и взаимоотношения между консультантом и клиентом.

Преимуществ консультативных задач: 1) новые способности, умения и навыки; 2) новые системы и формы поведения; 3) новая степень эффективности работы.

Работа оформляется итоговым отчетом, который составляется в произвольной форме.

Таблица 11.1 − Оформление результатов предоставления услуг аудиторскими фирмами

|

Вид сопутствующих аудиту услуг |

Оформление результатов предоставления услуг |

|

Услуги эксперта |

Вывод (отчет, расчет и т.п.) |

|

Ведение бухгалтерского учета |

Составленные аудитором учетные регистры и отчетность |

|

Восстановление бухгалтерского учета |

Восстановленные аудитором учетные регистры и отчетность |

|

Организация бухгалтерского учета |

Разработанные Приказ об учетной политике, формы первичных документов, составленный график документооборота, выбор наиболее эффективной формы ведения учета, подбор учетного персонала, разработанные должностные инструкции |

|

Составление бухгалтерской (финансовой) отчетности |

Подготовленная аудитором финансовая отчетность |

|

Совершенствование действующей системы учета |

Разработанные документы: приказ об учетной политике, график документооборота, должностные инструкции и т.п. |

|

Консультационные услуги |

Документально оформленные материалы (консультации, предложения, расчеты, схемы), разработанные указания, практические рекомендации, новые проекты построения системы налогообложения, рекомендации по адаптации элементов и регистров бухгалтерского учета к избранной концепции управления налогами и т.п. |

|

Защита бухгалтерской и налоговой отчетности в ГНИ |

Письменный вывод или выступление аудитора в хозяйственном суде |

|

Проведение экономического и финансового анализа |

Вывод или докладная записка с соответствующими аналитическими таблицами, расчетами и др. |

|

Проведение семинаров, курсов, обучение и повышение квалификации учетного персонала, учебное консультирование |

Материалы по методическому обеспечению обучающихся лиц (методические указания, рекомендации, пособия и т.п.) |

|

Издание методических пособий по бухгалтерскому учету, налогообложению, анализу, аудиту |

Печатные издания (методические пособия, учебники, указания и т.п.) |

|

Автоматизация бухгалтерского учета |

Вывод с описанием всех выполненных работ и предоставленных рекомендаций |

Вопросы для контроля:

Что является основным видом услуг аудиторских фирм?

С чем связаны аудиторские услуги в Украине?

Какие виды сопутствующих услуг выделяют в соответствии с подходом Международной федерации бухгалтеров?

Что представляет собой договор о предоставлении аудиторских услуг?

Назовите виды договоров по оказанию аудиторских услуг.

Какими стандартами следует руководствоваться аудитору при выполнении согласованных процедур в отношении финансов эй информации?

Что должно быть установлено сторонами при выполнении задания о согласованных процедурах?

Какие методы использует аудитор в рамках выполнения задания о согласованных процедурах?

В чем заключаются услуги по компиляции финансовой информации?

Какими стандартами следует руководствоваться бухгалтеру при оказании услуг компиляции финансовой информации?

Что не требуется от бухгалтера при компиляции финансовой информации?

За что несет ответственность руководство организации-клиента при компиляции финансовой информации?

Что понимают под процессом консультирования?

Какие виды услуг относят к аудиторским консультационным?

Какие виды консультаций выделяют?

Какие этапы включает процесс консультирования?

Назовите основные методы консультирования.

Какими документами оформляются результаты оказания услуг аудиторской фирмой?

Литература [2, 7, 12, 14, 17, 19, 20, 22, 29, 30, 32]