що здійснюються державою та міжнародними валютно-фінан- совими організаціями. Регулювання курсу національної валюти здійснюється за допомогою валютних інтервенцій центрального банку, які впливають на попит і пропозицію національної валюти та іноземних валютних цінностей у країні.

Відповідно до зацікавленості держави в розширенні або скороченні свого експорту чи імпорту застосовується система митних платежів або конкретний митний режим. Головним завдан-

ням митної і валютної політики є забезпечення примноження золотовалютних резервів держави.

Дієздатність фінансової політики значною мірою визначається узгодженістю її окремих складових. Усі вони мають бути спрямовані на досягнення однієї мети — стабільного економічного розвитку країни. Тільки скоординована і узгоджена політика може дати позитивні результати.

3.2. ФІНАНСОВИЙ МЕХАНІЗМ І ЙОГО СКЛАДОВІ ЕЛЕМЕНТИ

Реалізація фінансової політики держави здійснюється за допомогою фінансового механізму, який являє собою досить складну систему впливу на різні сторони фінансової діяльності окремих суб’єктів. Основним вектором цього впливу є взаємовідносини держави, яка виробляє і реалізує фінансову політику, із суб’єктами господарювання, що забезпечують виробництво ВВП.

Фінансовий механізм — це сукупність фінансових методів і форм організації фінансових відносин, інструментів та важелів впливу на соціально-економічний розвиток суспільства.

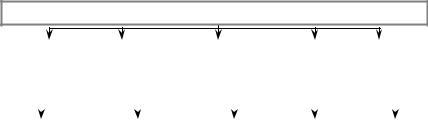

Структура фінансового механізму досить складна. До неї належать різні елементи, що відповідають різноманітності фінансових відносин. До структури фінансового механізму входять п’ять взаємопов’язаних елементів (рис. 3.2): фінансові методи, фінан-

сові важелі, правове забезпечення, нормативне забезпечення, інформаційне забезпечення.

Кожна сфера та ланка фінансового механізму є складовою єдиного цілого. Разом з тим вони функціонують відносно самостійно. Ця обставина зумовлює необхідність постійного узгодження складових фінансового механізму.

57

ФІНАНСОВИЙ МЕХАНІЗМ

Фінансові |

|

Фінансові |

|

Правове за- |

|

Норма- |

|

|

Інформа- |

||||||

|

|

|

тивне за- |

|

|

ційне за- |

|||||||||

методи |

|

важелі |

|

безпечення |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

безпе- |

|

|

безпе- |

||

|

|

|

|

|

|

|

|

|

|

чення |

|

|

чення |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Планування |

|

Прибуток |

|

|

Конституція |

|

Норми |

|

|

Статис- |

|||||

Прогнозу- |

|

Дохід |

|

|

України |

|

Нормативи |

|

|

тична |

|||||

вання |

|

Фінансові сан- |

|

|

Закони |

|

Інструкції |

|

|

Економі- |

|||||

Фінансуван- |

|

кції |

|

|

України |

|

Методичні |

|

|

чна |

|||||

ня |

|

Ціна |

|

|

Укази Пре- |

|

вказівки |

|

|

Фінансо- |

|||||

Інвестуван- |

|

Орендна плата |

|

|

зидента |

|

Інша до- |

|

|

ва |

|||||

ня |

|

Відсотки |

|

|

України |

|

кументація |

|

|

Комер- |

|||||

Кредитуван- |

|

Дивіденди |

|

|

Постанови |

|

|

|

|

|

ційна |

||||

ня |

|

Інвестиції |

|

|

уряду |

|

|

|

|

|

Інша ін- |

||||

Оподатку- |

|

Кредит |

|

|

Накази та |

|

|

|

|

|

формація |

||||

вання |

|

Курси валют |

|

|

інструкції |

|

|

|

|

|

|

|

|||

Страхування |

|

Курси цінних |

|

|

міністерств |

|

|

|

|

|

|

|

|||

Оренда |

|

паперів |

|

|

та відомств |

|

|

|

|

|

|

|

|||

Лізинг |

|

Амортизаційні |

|

|

Статут юри- |

|

|

|

|

|

|

|

|||

Факторинг |

|

відрахування |

|

|

дичної осо- |

|

|

|

|

|

|

|

|||

Трастові |

|

Дисконт |

|

|

би (госпо- |

|

|

|

|

|

|

|

|||

операції |

|

Цільові еконо- |

|

|

дарського |

|

|

|

|

|

|

|

|||

Матеріальне |

|

мічні фонди |

|

|

суб’єкта) |

|

|

|

|

|

|

|

|||

стимулю- |

|

Вклади |

|

|

|

|

|

|

|

|

|

|

|

||

вання |

|

Форми розра- |

|

|

|

|

|

|

|

|

|

|

|

||

Заставні |

|

хунків |

|

|

|

|

|

|

|

|

|

|

|

||

операції |

|

Франшиза |

|

|

|

|

|

|

|

|

|

|

|

||

Трансфертні |

|

Преференція |

|

|

|

|

|

|

|

|

|

|

|

||

операції |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Фондоутво- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

рення |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 3.2. Структура фінансового механізму

Фінансовий метод можна визначити як засіб впливу фінансових відносин на господарський процес. Фінансові методи діють у двох напрямах: управління рухом фінансових ресурсів та ринковими комерційними відносинами, пов’язаними зі зміною витрат і результатів, з матеріальним стимулюванням і відповідальністю за ефективне використання грошових фондів. Дія фінансових методів виявляється в утворенні та використанні грошових фондів.

Серед фінансових методів особливе місце займає фінансове планування і прогнозування.

58

Фінансове планування— це діяльність зі складання планів формування, розподілу і використання фінансових ресурсів на рівні окремихсуб’єктівгосподарювання, їхкорпоративнихоб’єднань, галузевих структур, територіально-адміністративниходиниць, країнзагалом.

Об’єктом фінансового планування є фінансові ресурси, що утворюються у процесі розподілу і перерозподілу ВВП, а результатом — різні види фінансових планів і прогнозів.

Фінансовий план — це план формування і використання фінансових ресурсів. Фінансові плани мають форму балансу — прибуткові і видаткові розділи.

Основними завданнями фінансового планування є:

визначення джерел та обсягів грошових ресурсів, необхідних для розширеного відтворення, їх розподіл між секторами економіки;

зосередження в руках держави централізованого фонду грошових ресурсів, необхідних для успішного виконання державних функцій;

забезпечення необхідних пропорцій у розподілі та використанні грошових ресурсів;

стимулювання найбільш ефективного використання матеріальних, трудових і грошових ресурсів, зниження собівартості продукції й виявлення внутрішньовиробничих резервів.

Виконання цих завдань реалізується через:

1) основний фінансовий план держави — Державний бюджет і бюджети усіх рівнів;

2) кредитний і касовий план Національного банку і комерційних банків;

3) баланси і звіти підприємств;

4) кошториси установ, які фінансуються з бюджету. Формування фінансових планів і прогнозів базується на двох

основних принципах:

1) науковій обґрунтованості;

2) предметно-цільовому підході.

Принципи — це основоположні елементи системи управління. Принципи визначають характер дії як окремих підсистем та їх елементів, так і механізму в цілому.

Наукова обґрунтованість планування передбачає економічну обґрунтованість фінансових показників, відображення реальних процесів економічного і соціального розвитку, збалансованості фінансових ресурсів.

Предметно-цільовий підхід передбачає конкретне цільове призначення.

59

У фінансовому плануванні використовуються спеціальні ме-

тоди: нормативний, розрахунково-аналітичний, балансовий і метод економіко-математичного моделювання.

Суть нормативного методу фінансового планування полягає в тому, що під час розрахунку фінансових показників за основу беруться фінансові норми і нормативи, до яких належать норми амортизаційних відрахувань, рентабельності окремих видів товарів (робіт, послуг), обігових коштів, ставки заробітної плати, норми витрачання коштів у бюджетних установах, норми відрахувань до фондів соціального призначення тощо.

Нормативний метод досягає найбільшої ефективності за умови, що норми і нормативи відповідають таким вимогам: вони повинні бути науково-обґрунтованими; прогресивними (орієнтованими на кращий досвід); тривалої дії; стабільними.

Розрахунково-аналітичний метод фінансового планування ґрунтується на фактичних показниках фінансової діяльності в попередні звітні періоди. На основі аналізу фінансових показників за минулі роки і період, що передував передплановому року, встановлюється вихідна база планування. Потім визначаються фактори, які можуть вплинути на фінансову діяльність у плановий період, розраховуються індекси і коефіцієнти їх впливу. На підставі базових показників, а також коефіцієнтів, що характеризують фінансові показники на плановий період. Це досить трудомісткий метод, що потребує значної аналітичної роботи, проте на сьогодні його застосування є найреальнішим.

Балансовий метод у фінансовому плануванні передбачає відповідність видатків джерелам їх покриття і взаємозв’язок всіх розділів фінансового плану, фінансових і виробничих показників, внаслідок чого досягається збалансованість плану. Нині цей метод набуває особливого значення, оскільки всі видатки підприємств залежать від зароблених ними коштів і підприємства повинні розраховувати тільки на власні надходження, а не на допомогу держави чи міністерства.

Досить перспективним є метод економіко-математичного моделювання. Ґрунтується він на розробленні математичної моделі фінансової діяльності підприємства або держави у плановому періоді. Цей метод дає змогу розрахувати кілька варіантів плану за допомогою змінних вхідних показників і знаходити оптимальні рішення.

Фінансовий важіль є засобом дії фінансового методу. До фі-

нансових важелів належать: прибуток, доходи, амортизаційні відрахування, економічні фонди цільового призначення, фінансові

60

санкції, орендна плата, відсоткові ставки за кредитами, депозитами, облігаціями та ін.

Правове забезпечення функціонування фінансового механіз-

му включає законодавчі акти, постанови, накази, циркулярні листи та інші правові документи органів управління. Залучення юридичних норм дає змогу встановити єдині правила організації фінансових зв’язків, захистити економічні інтереси суспільства, проводити єдину політику у сфері фінансів, забезпечити фінансову дисципліну.

Нормативне забезпечення включає інструкції, нормативи, норми, тарифні ставки, методичні вказівки, ліміти та резерви.

Інформаційне забезпечення складається з різного типу статистичної, економічної, комерційної, фінансової та іншої інформації. Сюди належать повідомлення про фінансову стійкість і платоспроможність партнерів та конкурентів, про ціни, курси, дивіденди на товарному, фондовому, валютному ринках. Той, хто володіє інформацією, володіє і фінансовим ринком.

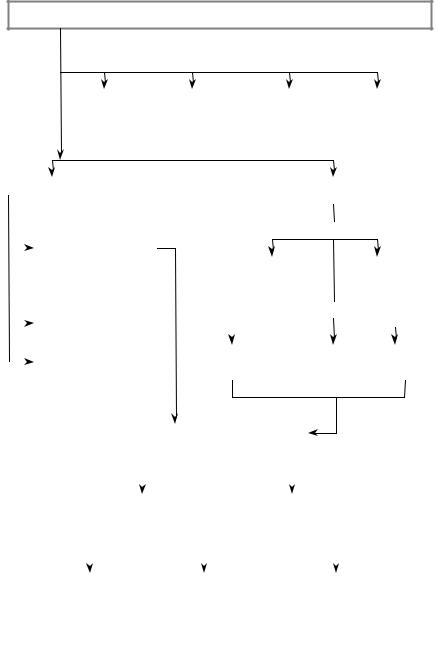

Основні методи фінансового впливу на соціально-економіч-

ний розвиток — це фінансове забезпечення і фінансове регулю-

вання. Оскільки ці два методи є глобальними і узагальнюючими та включають окремі часткові методи, то їх можна виділити як структурні підсистеми фінансового механізму, що характеризують зміст впливу фінансів на різні аспекти розвитку суспільства. Встановлення пріоритетності того чи іншого методу лежить в основі визначення напрямів фінансової політики держави. Чим вищий рівень розвитку суспільства і економіки, тим більша роль фінансового регулювання.

Структурну будову фінансового механізму подано на рис. 3.3. Фінансове забезпечення регулюється на основі відповідної системи функціонування, яке може здійснюватись у трьох фор-

мах: самофінансування, кредитування, зовнішнє фінансування.

Різні форми фінансового забезпечення використовують на практиці одночасно через установлення отриманого для певного етапу розвитку суспільства співвідношення між ними.

Фінансове регулювання полягає в регламентуванні розподільчих відносин у суспільстві і на окремих підприємствах. Оскільки фінанси є розподільчими і перерозподільними відносинами, то фінансові методи регулювання, по суті, є методом розподілу.

Єдва методи розподілу доходів: сальдовий і нормативний.

Ускладі фінансового механізму створюється набір фінансових інструментів, за допомогою яких здійснюється вплив на різні сторони суспільного розвитку.

61

ФІНАНСОВИЙ МЕХАНІЗМ

|

|

|

|

|

|

|

|

|

Організаційні структури |

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Правове |

|

|

|

Планування |

|

|

|

|

Організація |

|

|

Контроль |

||||||||||||||||||||

|

|

|

|

|

регулювання |

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

Підсистеми |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

Фінансове забезпечення |

|

|

|

|

|

|

|

|

|

Фінансове регулювання |

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Методи розподілу |

||||||||||||

|

|

|

Самофінансування |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

(приватний, пайовий |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

та акціонерний |

|

|

|

|

|

|

|

|

|

Нормативний |

|

|

|

Сальдовий |

|

|||||||||||||||||||||

|

|

|

|

капітал) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Інструменти |

|||||||||||

|

|

|

Кредитування |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Зовнішнє |

|

|

|

|

|

|

Податки |

|

|

|

|

|

Внески і |

|

|

Субсидії |

|||||||||||||||||||

|

|

|

фінансування |

|

|

|

|

|

|

|

|

|

відрахування |

|

|

і дотації |

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

Важелі впливу |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Напрями |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Стимули |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Санкції |

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Види |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

Норми і |

|

|

|

|

|

Умови і порядок |

|

|

|

|

|

Порядок здійснення витрат, |

||||||||||||||||||||||||||

|

|

|

|

|

|

формування доходів, |

|

|

|

|

|

|

|

|

умови і принципи |

||||||||||||||||||||||||

|

нормативи |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||

|

|

|

|

|

нагромаджень, фондів |

|

|

|

фінансування та кредитування |

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 3.3. Структурна будова фінансового механізму

62