залежно від конкретних видів прямих і непрямих податків (податок на прибуток підприємств, податок на доходи громадян, податок на додану вартість, акцизний збір та ін.);

залежно від громадянства суб’єктів оподаткування — спла-

чувані резидентами або нерезидентами.

7.2. СУТНІСТЬ, СКЛАД І СТРУКТУРА ВИДАТКІВ ДЕРЖАВНОГО БЮДЖЕТУ

Видатки бюджету — це економічні відносини, що виникають з приводу розподілу коштів бюджетного фонду держави.

Формою прояву цих відносин є конкретні види видатків, кожний з яких може бути охарактеризований з кількісної і якісної сторони. Якісна характеристика дає змогу встановити економічну природу і суспільне призначення кожного виду бюджетних видатків, а кількісна — їх величину.

Витратна частина бюджету вирізняється різноманітністю, але в більшості країн призначена для фінансування загальнодержав-

них програм (інвестиційні, економічні, розвитку виробничої і со-

ціальної інфраструктури та ін.). Бюджетні асигнування направ-

ляються у вигляді субсидій, кредитів, державних гарантій і запоруки для фінансової підтримки фермерських господарств, малих підприємств, житлового господарства тощо. Бюджет ві-

діграє також важливу роль у соціальному захисті громадян, розвитку невиробничої сфери. Частину бюджетних коштів держава направляє на оборону, утримання правоохоронних органів, апарату управління та ін.

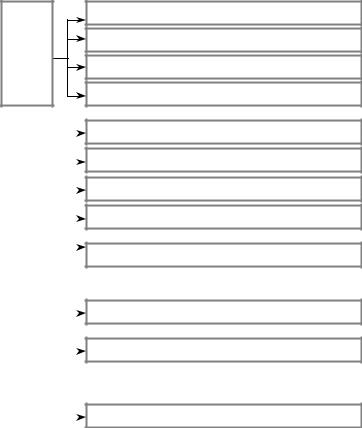

Щоб з’ясувати роль і значення бюджетних видатків у соціаль- но-економічному житті держави, фінансовою теорією і практи-

кою розроблена класифікація бюджетних витрат (рис. 7.1).

Однією з найважливіших ознак такої класифікації є функціональна, яка відображає напрями використання коштів бюджету на виконання конкретних функцій держави.

Функціональний поділ видатків дає змогу виявити пропорції в розподілі бюджетних коштів і, змінюючи їх, домагатися необхідних зрушень у галузевій структурі суспільного виробництва. Так, для посилення соціальної спрямованості усього суспільного розвитку потрібно більше коштів бюджету спрямовувати в соціальну сферу, щоб забезпечити прискорені темпи її зростання.

144

За суцільним призначенням

Видатки на економіку

Видатки на соціальні заходи

Видатки на оборону

Видатки на управління

За формами |

бюджетного фінансування |

|

|

|

|

||

|

|

||

|

|

||

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

За рівнем |

бюджетної системи |

|

|

|

|

||

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

За роллю у |

розширеному відтворенні |

|

|

|

|

||

|

|

||

|

|

|

|

|

|

|

|

Проектне фінансування

Бюджетні кредити

Кошторисне фінансування

Бюджетні трансферти

Видатки державного бюджету

Видатки місцевих бюджетів

Поточні

Капітальні

Рис. 7.1. Класифікація видатків бюджету

Залежно від економічної характеристики операцій, під час проведення яких здійснюються бюджетні видатки, їх класифіку-

ють на поточні й капітальні. Поточні бюджетні видатки

пов’язані із наданням бюджетних коштів юридичним і фізичним особам з метою покриття їх поточних потреб. До цих затрат від-

носять: закупівля товарів і послуг, необхідних для утримання економічної і соціальної інфраструктури (оплата праці держав-

них службовців, закупівля предметів і матеріалів, необхідних для поточних господарських цілей, оплата транспортних і комунальних послуг та ін.); трансферти населенню (пенсії, стипендії, до-

помоги, інші виплати); поточні субсидії державним і приватним підприємствам, а також органам влади нижчого рівня; виплата

145

процентів за державним боргом та ін. У своїй сукупності поточ-

ні видатки формують звичайний (поточний) бюджет, на який припадає основна частина всіх бюджетних витрат.

Капітальні видатки пов’язані з інвестуванням бюджетних коштів в основні фонди і нематеріальні активи, зі створенням державних запасів і резервів. Вони включають затрати на нове будівництво і розвиток діючих об’єктів державної власності (їх розширення, реконструкцію і технічне переоснащення), інвести-

ційні субсидії, довгострокові бюджетні кредити і державні гарантії інвесторам, що фінансують високоефективні інвестицій-

ні проекти. Сукупність цих видатків формує бюджет розвитку. Важливим критерієм класифікації видатків бюджету є пред-

метне спрямування відповідних грошових потоків. При цьому в розвинутих країнах виділяють п’ять основних груп бюджетних видатків: військові; втручання держави в економіку (включають затрати на науково-дослідні і дослідно-конструкторські роботи, на підтримку сільського господарства, забезпечення зайнятості,

стимулювання експорту); утримання державного апарату управління; соціальні витрати (освіта, охорона здоров’я, соціа-

льне страхування і соціальне забезпечення); надання субсидій і кредитів іншим державам. В Україні, з погляду предметної спрямованості, видатки бюджету поділяються на: фінансування управління; фінансування національної оборони; фінансування фундаментальних та прикладних наукових досліджень; фінансування правоохоронної діяльності та забезпечення безпеки держави; фінансування міжнародної діяльності; фінансування галузей економіки; фінансування соціально-культурних закладів і заходів; видатки на обслуговування державного боргу; створення резервних фондів; інші витрати і виплати.

Організаційне групування видатків бюджету пов’язано з розподілом витрат на цільові державні програми. Наприклад, в Україні державні програми підтримки регіонального розвитку та пріоритетних галузей економіки, державні програми розвитку транспорту, дорожнього господарства, зв’язку, телекомунікацій та інформатики, державні інвестиційні проекти, державні програми з інвалідного спорту та реабілітації тощо. Програмна класифікація видатків бюджету застосовується при формуванні бюджету за програмно-цільовим методом і відображає роль держави

увирішенні найважливіших проблем суспільного життя.

Воснові галузевої класифікації видатків бюджету лежить поділ економіки на галузі і види діяльності. З урахуванням цього витрати групуються за галузями: промисловість, сільське госпо-

146

дарство, будівництво, транспорт, зв’язок, освіта, охорона здоров’я, культура і т. п.

Відомча ознака класифікації дає можливість у кожній групі бюджетних видатків виділити безпосередніх розпорядників бюджетних коштів — відповідне міністерство, державний комітет, державне відомство або іншу юридичну особу, якій надаються асигнування з бюджету. Таке групування витрат дає змогу забез-

печити конкретно-адресний фінансовий контроль за використан-

ням бюджетних ресурсів.

Залежно від рівня управління, тобто з урахуванням адмініст-

ративно-територіального поділу країни, видатки бюджету в унітарних державах поділяються на видатки центрального бюджету і видатки місцевих бюджетів, а в державах з федеративним устроєм — на видатки федерального бюджету, видатки бюджетів

суб’єктів федерації і видатки місцевих бюджетів.

7.3. ПРИНЦИПИ І ФОРМИ БЮДЖЕТНОГО ФІНАНСУВАННЯ

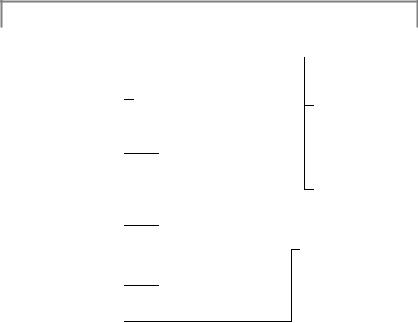

Витрачанню бюджетних ресурсів конкретними розпорядниками передує етап виділення відповідних коштів, або інакше бюджетне фінансування — тобто, надання грошових коштів юридичним і фізичним особам на проведення заходів, передбачених бюджетом. Бюджетне фінансування базується на відповідних принципах і характеризується специфічними формам надання бюджетних асигнувань (рис. 7.2).

Надання бюджетних коштів здійснюється в таких формах:

кошторисне фінансування окремих бюджетних програм — закладів, установ і організацій бюджетної сфери;

трансфертів населенню;

бюджетних кредитів юридичним особам (у тому числі податкових кредитів на сплату податків);

субвенцій і субсидій фізичним і юридичним особам;

бюджетних інвестицій у статутні капітали діючих або новостворюваних юридичних осіб;

бюджетних позик державним позабюджетним фондам;

міжбюджетних трансфертів (дотацій вирівнювання, субвенцій, інших дотацій);

кредитів іноземним державам.

147

БЮДЖЕТНЕ ФІНАНСУВАННЯ

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Форми |

|

|

Принципи |

|

|

|

Методи |

|||

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Проектне |

|

|

Контроль за |

|

|

|

Перерахування |

|||

|

|

|

|

використанням |

|

|

|

на рахунки |

||||

|

|

фінансування |

|

|

|

|

|

|||||

|

|

|

|

коштів |

|

|

|

головних |

||||

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

розпорядників |

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

коштів |

|

|

|

|

|

|

|

Поєднання власних, |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Бюджетні |

|

|

позичених, |

|

|

|

|

|

||

|

|

|

|

бюджетних джерел |

|

|

|

|

|

|||

|

|

кредити |

|

|

|

|

|

Казначейського |

||||

|

|

|

|

фінансування |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

рахунку |

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

Ефективне |

|

|

|

|

|

|

|

|

Кошторисне |

|

|

використання коштів |

|

|

|

Цільове |

|||

|

|

|

|

|

|

|

|

|

використанні |

|||

|

|

фінансування |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

коштів |

|||

|

|

|

|

|

|

Безповоротність |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

фінансування |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Плановість |

|||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||||

|

|

Бюджетні |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

трансферти |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 7.2. Принципи, форми і методи бюджетного фінансування

Форми бюджетного фінансування в подальшому повинні удосконалюватись, аби повніше відповідати потребам розвитку ринкової економіки. Для України особливо актуальним є перехід від принципу утримання бюджетних установ до програмноцільового підходу у використанні бюджетних коштів.

При такому підході видатки бюджету мають бути затверджені у вигляді бюджетної програми, яка має виконавця, мету і критерії оцінювання її виконання. Загалом бюджетна реформа в Україні має бути спрямована насамперед на забезпечення розширеного відтворення фінансових ресурсів держави, закріплення досягнутих темпів економічного зростання, створення сприятливих умов для детінізації економіки, розвитку підприємницької діяльності, поліпшення інвестиційного клімату. Ключовим завданням бюджетної політики має стати дальше посилення соціальної спрямованості бюджету.

148