8.2. ЕЛЕМЕНТИ СИСТЕМИ ОПОДАТКУВАННЯ

Справляння податків ґрунтується на виділенні таких елементів системи оподаткування: суб’єкт і носій податку, об’єкт і одиниця оподаткування, джерело сплати, податкова ставка і квота. Між цими поняттями існує певне підпорядкування, яке найпростіше можна проілюструвати, поставивши до них запитання: суб’єкт → хто сплачує; об’єкт → що оподатковується; одиниця → що обчислюється; джерело → з чого сплачується; ставка → скільки сплачується; квота → яка частка доходу утримується.

Суб’єкт оподаткування, або платник податків, — фізична чи юридична особа, на яку законом покладено обов’язок платити податок. Податкова робота розпочинається саме з встановлення платників, адже податкова служба держави повинна чітко знати, хто саме вносить той чи інший податок до бюджету, хто відповідає за зобов’язання перед державою.

Носій податку — фізична чи юридична особа, що в кінцевому підсумку здійснює витрати зі сплати податку.

Суб’єкт оподаткування, чи платник, не завжди є дійсним його носієм, оскільки іноді податок перекладається на інших осіб, наприклад, щодо обкладення митом якого-небудь товару зрозуміло, що воно буде перекладене на споживачів шляхом надбавки до ціни. Оскільки основним споживачем у будь-якій країні є її народ, то саме громадяни скрізь були, є і завжди будуть основними носіями, тобто реальними платниками податків.

Об’єкт оподаткування — явище, предмет чи процес, внаслідок наявності яких сплачується податок, тобто те, що обкладається податком (дохід, майно тощо). Часто й сама назва податку випливає з об’єкта, наприклад: поземельний, прибутковий та ін. Це другий за черговістю елемент оподаткування, адже визначивши платника, необхідно встановити, що саме в нього оподатковується. Нормальна податкова робота можлива лише в разі чітко визначеного об’єкта оподаткування. Об’єкт оподаткування має бути стабільним, піддаватися чіткому обліку, безпосередньо стосуватися платника, відображати саме його вплив на даний об’єкт.

Існує два підходи до оцінювання об’єкта: кількісний і натура-

льний; грошовий.

Одиниця оподаткування — одиниця виміру об’єкта (з прибуткового податку — грошова одиниця країни, з земельного податку — гектар, акр і т. ін.). Різниця між масштабом і одиницею об-

162

кладання полягає в тому, що в масштабі одиниця береться як принцип, а в одиниці обкладання — як міра.

Джерело сплати податку — дохід суб’єкта (прибуток, заробітна плата, відсоток, рента), з якого сплачується податок. За деякими податками об’єкт і джерело збігаються. Таке оподаткування досить справедливе, оскільки тільки дохід є джерелом сплати. Крім того, в підприємства джерело сплати може розглядатися з позицій віднесення того чи іншого податку на валові витрати або собівартість продукції, отриманий прибуток чи цінову надбавку. Загальним джерелом сплати є виручка від реалізації продукції (робіт, товарів, послуг). Однак залежно від того, з якого її елемента сплачується податок, визначається його вплив на фінансові інтереси підприємства.

База оподаткування — законодавчо закріплена частина доходів чи майна платника податків (за вирахуванням пільг), яка враховується при розрахунку суми податку, тобто сума, з якої стягується податок.

Ставка податку — розмір податку на одиницю обкладання; якщо виражена у відсотках, то називається квота.

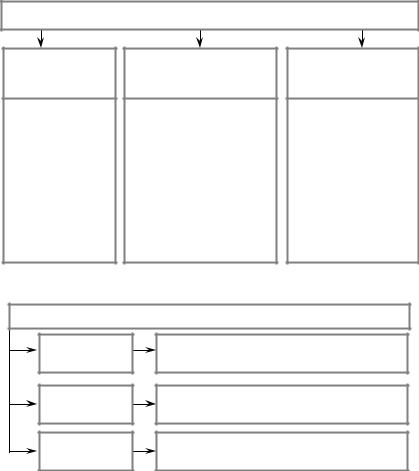

Встановлення ставок податку є найважливішою і найскладнішою проблемою оподаткування. Саме недосконалість ставок може порушити як фіскальну значущість, так і регулювальну дію того чи іншого податку. Встановлення ставок податку може ґрунтуватися на інтуїтивному методі, емпіричному методі й еконо- міко-математичному моделюванні (рис. 8.3).

Залежно від побудови податків розрізняють тверді й часткові ставки. Тверді ставки встановлюються в грошовому вираженні на одиницю об’єкта. Часткові ставки виражають у визначених частках об’єкта обкладання.

Часткові ставки є таких видів (рис. 8.4).

Пропорційні — діють в однаковому відсотковому відношенні до об’єкта оподаткування без урахування диференціації його величини.

Прогресивні — при збільшенні об’єкта оподаткування збільшується ставка податку. Якщо темпи зростання ставки податку відповідають темпу зростання об’єкта оподаткування, то це проста прогресія. Якщо темпи зростання ставки податку випереджують темпи зростання об’єкта оподаткування, то це складна прогресія (шкала ставок).

Регресивні — при збільшенні об’єкта оподаткування зменшується ставка податку.

163

Методи встановлення податкових ставок

ЕкономікоІнтуїтивний Емпіричний математичне моделювання

Ґрунтується на |

|

Орієнтується здебільшого |

|

Ґрунтується на |

побажаннях і |

|

на фіскальну функцію |

|

розробці |

передбаченнях |

|

податків. Полягає у |

|

математичної моделі, |

тих, хто розробляє |

|

визначенні податкових |

|

яка враховує всі |

і затверджує |

|

ставок на основі |

|

інтереси держави та |

податкові ставки |

|

існуючого досвіду |

|

платника і |

|

|

оподаткування з |

|

визначальні фактори, |

|

|

урахуванням |

|

що діють у процесі |

|

|

забезпеченості видатків |

|

справляння того чи |

|

|

держави і вплив кожного |

|

іншого податку |

|

|

податку на фінансові |

|

|

|

|

ресурси платників |

|

|

|

|

|

|

|

Рис. 8.3. Методи встановлення податкових ставок |

|

Класифікація податкових ставок |

|

Прогресивні |

Передбачають зростання податкової ставки |

|

при збільшенні об’єкта оподаткування |

Регресивні |

Зменшення податкової ставки при |

|

збільшенні об’єкта оподаткування |

Пропорційні |

Єдині ставки, що не залежать від розміру |

|

об’єкта оподаткування |

Рис. 8.4. Види податкових ставок

Загалом видно, що прогресивні податки — це податки, тягар яких найбільше давить на осіб з великими доходами, регресивні податки найбільш важко вдаряють по фізичних і юридичних особах з незначними доходами.

Сфера дії податку — сукупність носіїв податку, на яких у кінцевому підсумку лягає його тягар.

Масштаб оподатковування — одиниця, яка береться в основу виміру об’єкта оподаткування; у промисловому податку масштабом може бути оборот підприємства чи його прибуток, його капі-

164

тал, кількість робітників і верстатів, величина приміщення, плата за нього і т. ін.

Податковий оклад — сума податку, що сплачується суб’єктом з одного об’єкта.

Податкові пільги — законодавчо закріплений перелік умов, за наявності яких платник податку зменшує податкові зобов’язання (податкова соціальна пільга, знижки, відрахування та ін.).

Податковий період — термін, протягом якого завершується процес формування податкової бази, остаточно визначається розмір податкового зобов’язання.

8.3. КЛАСИФІКАЦІЯ ПОДАТКІВ

Історія людства виробила різні форми й методи оподаткування. Кожний вид податків має свої специфічні риси й функціональне призначення та займає окреме місце в податковій системі. Роль того чи іншого податку характеризується його належністю до певної групи залежно від чинної класифікації податків. Класифікація дає можливість повніше висвітлити сутність і функції податків, поліпшити їхню роль у податковій політиці держави, напрями й характервпливу на соціально-економічний розвиток суспільства.

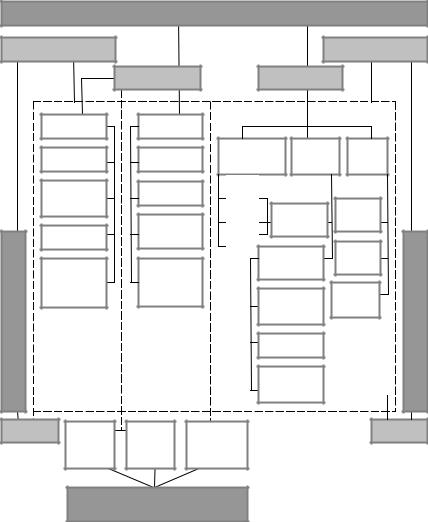

Класифікація податків проводиться за кількома ознаками: за формою оподаткування, за економічним змістом об’єкта оподаткування, залежно від рівня державних структур, які їх встановлюють, за способом стягнення (рис. 8.5). Однак найважливішим є своєчасність і повнота сплати податків у бюджети різних рівнів. Це стосується адміністрування податків.

За формою оподаткування всі податки поділяються на дві групи: прямі й непрямі.

Прямі податки встановлюються безпосередньо щодо платників і сплачуються за рахунок їх доходів, а сума податку безпосередньо залежить від розмірів об’єкта оподаткування. Прямі податки сприяють такому розподілу податкового тягаря, за якого більше платять ті члени суспільства, які мають вищі доходи. Такий принцип оподаткування більшістю економістів світу визнається найсправедливішим. Водночас форма прямого оподаткування потребує і складного механізму стягнення податків, адже виникають проблеми обліку об’єкта оподаткування й ухилення від сплати. Тому, незважаючи на «справедливість» (у лапках не тому, що це сумнівно, а тому, що не існує абсолютної справедливості) прямих податків, податкова система не може обмежуватися тільки ними. Це був би однобокий підхід, який негативно впливає на будь-яку систему.

165

|

|

За формою оподаткування |

|

|||

Загальнодержавні |

|

|

|

|

Розкладні |

|

|

|

Прямі |

|

|

Непрямі |

|

|

Особисті |

Реальні |

|

|

|

|

|

Подушний |

Земельний |

Фіскальні |

Акциз |

Мито |

|

|

монополії |

|||||

|

Прибу- |

Домовий |

|

Для окремих товарів |

|

|

|

тковий |

|

|

Специ- |

Ввізне |

|

|

|

Промисло- |

||||

|

Майновий |

фічні |

|

|||

|

вий |

|

|

|

||

|

|

|

|

|

Вивіз- |

|

|

|

|

|

Універса- |

||

|

|

|

|

не |

||

рівнем встановлення |

На спад- |

На грошо- |

|

льні |

||

|

|

|||||

щину і да- |

вий капі- |

|

|

|

|

|

рування |

тал |

|

З продажу |

Тран- |

||

|

|

|

зитне |

|||

|

|

|

(купівлі) |

|||

|

|

|

способомстягнення |

|||

|

|

|

З обороту |

|||

|

|

|

|

|

||

За |

|

|

|

На додану |

За |

|

|

|

|

|

вартість |

|

|

Місцеві |

На |

На витра- |

|

Окладні |

||

|

На до- |

|

ти (спо- |

|

|

|

|

ходи |

майно |

живання) |

|

|

|

|

За економічним змістом об’єкта |

|

|

|||

|

|

оподаткування |

|

|

|

|

|

|

Рис. 8.5. Класифікація податків |

|

|||

Непрямі податки встановлюються в цінах товарів та послуг і сплачуються за рахунок цінової надбавки, а їхній розмір для окремого платника прямо не залежить від його доходів.

Формально непрямі податки справляються по пропорційних ставках. Кожний фактичний платник податку сплачує при купівлі товару однакову суму податку, незалежно від отримуваного до-

166

ходу. Однак за своєю сутністю непрямі податки регресивні, оскільки чим вищий дохід, тим менша частка цих податків у доході споживача і, навпаки, чим нижчий дохід, тим більша частка цих податків. У зв’язку з цим непрямі податки вважаються соціально несправедливими, фіскальними.

Водночас непрямі податки мають істотні переваги:

—ці податки сплачує багато платників і широта оподаткування сприяє зростанню доходів бюджету;

—простота сплати і регулярність надходження до бюджету;

—утримання і контроль сплати непрямих податків не потребує розширення податкового апарату;

—вилучення податку на всіх етапах руху товарів сприяє рівномірному розподілу податкового тягаря між усіма суб’єктами господарювання;

—застосування нульової ставки на експортні товари сприяє збільшенню обсягу експорту та підвищенню конкурентоспроможності вітчизняних товарів на світовому ринку.

Найхарактернішими прикладами непрямого оподаткування є податок на додану вартість, акцизний збір, мито.

Історичний розвиток системи оподаткування призвів до поступового розмивання чітких відмінностей між прямими та непрямими податками. Універсальні форми непрямих податків — акцизів, при перенесені їх стягнення із сфери реалізації у сферу виробництва мають багато ознак прямого оподаткування, насамперед чітко визначений об’єкт оподаткування — обсяг обороту чи додану вартість. При цьому об’єкти оподаткування частково збігаються: пряма форма — податок на прибуток і непряма форма — податок на додану вартість, частину якої становить той же прибуток.

За економічним змістом об’єкта оподаткування податки поділяються на три групи: на доходи, споживання і майно.

Податки на доходи стягуються з доходів фізичних та юридичних осіб. Безпосередніми об’єктами оподаткування є заробітна плата та інші доходи громадян, прибуток або валовий дохід підприємства.

Податки на споживання сплачуються не при отримані доходів, а при їх використанні. Вони справляються у формі непрямих податків.

Податки на майно встановлюються щодо рухомого і нерухомого майна. На відміну від податків на споживання, які сплачуються тільки один раз — при купівлі, податки на майно стягуються постійно, доки майно перебуває у власності.

167

Залежно від рівня державних структур, які встановлюють податки, вони поділяються на загальнодержавні та місцеві.

Загальнодержавні податки встановлюють вищі органи влади. Їхнє стягнення є обов’язковим на всій території країни незалежно від того, до якого бюджету (центрального чи місцевого) вони зараховуються. Відповідно до їхнього розподілу між ланками бюджетної системи загальнодержавні податки поділяються на три групи: доходи центрального бюджету, доходи місцевих бюджетів і доходи, що розподіляються в певних пропорціях між центральним та місцевими бюджетами. Розподіл податків між ланками бюджетної системи може бути сталим нормативним, насамперед установленим законодавчими актами, а може відбуватися у формі бюджетного регулювання, коли відрахування до місцевих бюджетів здійснюється щорічними диференційованими нормативами залежно від потреб того чи іншого місцевого бюджету.

Місцеві податки встановлюються місцевими органами влади та управління. Можливі різні варіанти встановлення місцевих податків. По-перше, у вигляді надбавок до загальнодержавних податків. Рівень надбавки визначають місцеві органи влади відповідно до встановлених обмежень. По-друге, введення місцевих податків за переліком, що встановлюється вищими органами влади. Вибір податків здійснюється місцевими органами влади. Потретє, можливе впровадження місцевих податків на розсуд місцевих органів влади без будь-яких обмежень з боку центральної влади.

За способом стягнення розрізняють два види податків — розкладні й окладні.

Розкладні податки спочатку встановлюються в загальній сумі відповідно до потреб держави в доходах, потім цю суму розкладають на окремі частини за територіальними одиницями, а на низовому рівні — між платниками. Це історично перша форма стягнення податків.

Окладні податки передбачають встановлення спочатку ставок, а відтак і розміру податку для кожного платника окремо. Загальна величина податку формується як сума платежів окремих платників.

Розрізняють три способи утримання податків: біля джерела отримання доходу, на підставі декларації, на підставі платіжного повідомлення.

Перший спосіб — використовується у процесі стягнення податків і зборів із заробітної плати і доходів громадян від здійснення трудових обов’язків.

168

Другий спосіб — стягнення податків на підставі декларації передбачає надання платникам даних про фактичні розміри об’єкта оподаткування. При цьому існують значні можливості для ухилення від сплати податків.

Стягнення податків на основі платіжного повідомлення здійснюється лише у випадках, коли платник має сплатити суму нарахованих йому відповідними органами податків (наприклад, розрахунок сум земельного податку в сільській місцевості здійснюється фахівцями сільських Рад народних депутатів). В окремих випадках платник надає цим органам декларацію про фактичні чи прогнозовані розміри об’єкта оподаткування.

Наведена класифікація відображає в цілому всі основні історичні види податків. У системі прямого оподаткування види податків виділяються за ознакою об’єкта оподаткування. При цьому прямі податки поділяються на особисті й реальні. Відмінність між ними полягає у співвідношенні платника й об’єкта оподаткування. В особистих податках основним є платник, а в реальних — об’єкт оподаткування.

Більш сучасною формою є особисті податки, з яких найбільше поширені прибутковий та майновий. У прибутковому оподаткуванні виділяють два напрями — податок на доходи фізичних осіб і на прибуток підприємств (корпорацій). Аналогічно і податок на майно може встановлюватися стосовно і фізичних, і юридичних осіб. Податок на спадщину і дарування стягується з фізичних осіб і відчутного бюджетного значення не має. Подушний податок, що встановлюється для громадян незалежно від їх доходів і майна, зараз не використовується. З реальних податків на сьогодні використовуються земельний і податок на грошовий капітал, а промисловий і домовий є історично віджилими податками.

У системі непрямого оподаткування види податків характеризують різний взаємозв’язок податків з цінами. Фіскальні монополії засновуються на державному ціноутворенні на певні монопольні товари (сіль, тютюн, сірники, алкогольні напої тощо). Установлюючи ціну, держава фіксує і свій доход у ній. Загалом це віджила форма, хоча в колишньому СРСР система доходів бюджету ґрунтувалася насамперед на фіскальній монополії держави. Акцизи і мито являють собою надбавки до цін товарів, робіт і послуг. Самі ціни встановлюються суб’єктами підприємницької діяльності, а держава встановлює лише надбавку. Надбавки до цін на внутрішньому ринку є акцизами, а до товарів, що перетинають митний кордон країни, — митом.

169

Акцизи в сучасних умовах є основною формою непрямого оподаткування. Вони поділяються на специфічні — встановлюються для окремих товарів, та універсальні — до всього обороту. Спочатку були впроваджені специфічні акцизи, а потім на основі розширення сфери акцизного оподаткування — універсальні.

Універсальні акцизи пройшли три історичні етапи розвитку, які відбились у їхніх видах. Перший етап розвитку почався із застосування податку з продажу, який установлювався на кінцевій стадії реалізації відносно товарних оборотів — податок з продажу (купівлі). На другому етапі стали оподатковуватись як товарні, так і нетоварні обороти на всіх стадіях руху вартості — податок з обороту. Було розширено коло платників за рахунок багатостадійності оподаткування та встановлено кумулятивний (накопичувальний) характер оподаткування — на кожній новій стадії оподатковувався весь оборот, який включав і сплачений на попередніх стадіях податок з обороту. Саме кумулятивність податку була його основним недоліком. Тому на третьому етапі була усунена ця кумулятивність і податок став сплачуватися не з усього обороту, а тільки з того, що відображав внесок кожного виробника у вартість товарів, робіт і послуг — податок на додану вартість. Цей податок є однією з найуніверсальніших сучасних форм оподаткування, оскільки дає змогу досить рівномірно розподілити податковий тягар.

Мито на даний час не відіграє відчутної ролі в податковій системі. Це пов’язано з розвитком світової торгівлі, обмеженням різних бар’єрів, у тому числі митних. Існуючі на даний час міжнародні домовленості передбачають або пільгове митне оподаткування, або взагалі безмитну торгівлю. Основою установлення виду мита є напрям руху товарів, на підставі якого розрізняють ввізне, вивізне і транзитне мито. Крім того, за економічним змістом можна виділити статистичне, фіскальне, протекціоністське, преференційне та зрівнювальне мито. Статистичне мито встановлюється з метою надійного обліку міжнародної торгівлі. В основі фіскального лежить необхідність формування доходів бюджету. Протекціоністське встановлюється на досить високому рівні митного обкладення з метою захисту національного товаровиробника. Преференційне має, навпаки, пільговий характер і порівняю невисокі ставки. Зрівнювальне мито встановлюється на такому рівні, щоб забезпечити цінову рівновагу між товарами внутрішнього виробництва та імпортними.

170