Динаміка структури земельних угідь свк «Біотех лтд»

|

Земельні ресурси |

2007 |

2008 |

2009 |

2010 |

2011 | |||||

|

га |

% |

га |

% |

га |

% |

га |

% |

га |

% | |

|

Сільськогосподарські угіддя |

1591 |

100 |

1591 |

100 |

1591 |

100 |

1591 |

100 |

1591 |

100 |

|

картопля |

745 |

47 |

720 |

45,3 |

710 |

44,6 |

670 |

42 |

600 |

37,7 |

|

пшениця |

521 |

32,5 |

366 |

23 |

366 |

23 |

225 |

14 |

245 |

15,4 |

|

кукурудза |

- |

- |

100 |

6,3 |

200 |

12,6 |

350 |

22 |

385 |

24,2 |

|

соняшник |

- |

- |

80 |

5 |

100 |

6,3 |

210 |

13,2 |

230 |

14,5 |

|

Інші овочі |

325 |

2,2 |

325 |

2,2 |

215 |

13,5 |

136 |

8,5 |

131 |

8

|

Джерело: Розрахунки автора за данними звітності підприємства

Земельний фонд господарства протягом останніх 5 років зазнав певних змін. Так загальна площа сільськогосподарських угідь становить 1591 га. Проаналізувавши динаміку структури земельних угідь, можемо побачити підвищення вирощування кукурудзи, соняшнику за рахунок скорочення площ під вирощування картоплі та пшениці. Фінансові результати діяльності СВК «Біотех ЛТД» по основним видам продукції показані нижче в табл. 2.2. Аналізуючи дані таблиці 2.2. бачимо, що в 2009 році прибутки на 1 ц продукції підприємство отримало по картоплі - 220, за рахунок стрімкого зросту ціни на продукцію. Рівень рентабельності виробництва картоплі становить 107%

Таблиця 2.2.

Фінансові результати діяльності свк «Біотех лтд»

|

Показники |

2008 |

2009 |

2010 |

|

Отримано виручки (тис. грн.) |

|

|

|

|

зерно |

46,5 |

93,7 |

116,6 |

|

картопля |

|

155 |

487 |

|

Ціна 1 ц (грн.): |

|

|

|

|

зерно |

96,5 |

90,4 |

74,3 |

|

картопля |

150 |

260 |

380 |

|

Собівартість 1 ц (грн.): |

|

|

|

|

зерно |

72 |

76,2 |

90,4 |

|

картопля |

83 |

105 |

160,3 |

|

Прибуток на 1 ц (грн.) |

|

|

|

|

зерно |

24,5 |

14,3 |

-16,1 |

|

картопля |

67 |

155 |

220 |

|

Рівень рентабельності (%) |

|

|

|

|

зерно |

34 |

18,8 |

-17,8 |

|

картопля |

9,64 |

31 |

14,6 |

Цінова політика СВК «Біотех ЛТД» являє собою систему заздалегідь визначених методологічних принципів, які вона обирає як основу формування цін на свою продукцію. Вона суттєво впливає на обсяги господарської діяльності підприємства, ефективність його фінансової діяльності, формування певного іміджу підприємства у покупців.

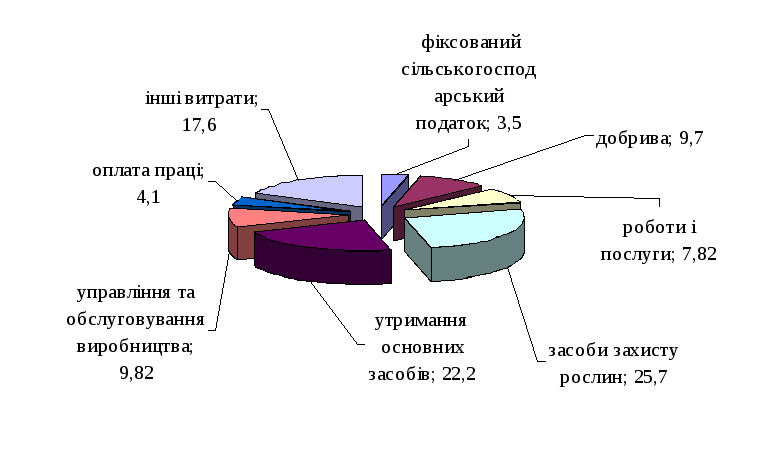

При формуванні власної цінової політики будь-які підприємства використовують різноманітні методи ціноутворення. На підприємстві СВК «Біотех ЛТД» застосовують метод «витрати + прибуток», який полягає в нарахуванні певної націнки на собівартість товару. Собівартість виробленої продукції включає всі статті втрат, що були понесені в процесі виробництва. Структуру витрат планового року на вирощування картоплі зображено на рис. 2.1

Рис. 2.1. Структура витрат планового року на вирощування картоплі, у %

Будучи лише однією зі складових маркетингових засобів, ціна товару виконує винятково важливу функцію, що полягає в одержанні надходжень від реалізації. Саме від цін залежать досягнуті комерційні результати, а правильно обрана цінова політика справляє довгостроковий і вирішальний вплив на конкурентоспроможність як товарів, так і виробничо-збутової діяльності підприємства. І нарешті, ціна є найсильнішою зброєю в боротьбі з конкурентами на ринку. Ціна належить до категорії контрольованих факторів маркетингу. Тому ретельне розроблення цінової політики - найважливіша задача підприємства. При цьому надзвичайно важливо забезпечити узгодженість і взаємозв'язок цінової і загальної політики підприємства.

Цінова політика СВК «Біотех ЛТД» - це принципи, яких воно дотримується у сфері встановлення цін на свою продукцію. Тому до розроблення своєї цінової політики господарство аналізує всі фактори, що можуть вплинути на ціни. У більшості випадків це фактори, не контрольовані господарством. Одні з них сприяють зниженню цін, інші викликають їх зростання. Факторами, що сприяють зниженню ціни, є:

- зростання виробництва;

- технічний прогрес;

- зниження виробничих витрат;

- зростання продуктивності праці;

- конкуренція;

- зниження податків тощо.

Факторами, що викликають зростання ціни, є:

- зменшення виробництва;

- нестабільність економічної ситуації;

- збільшення маси грошей в обігу;

- зростання податків;

- зростання заробітної платні;

- зростання ціни робочої сили;

- низька ефективність використання капіталу, обладнання, робочої сили, землі тощо.

Для розроблення відповідної цінової політики СВК «Біотех ЛТД» чітко визначає цілі ціноутворення. Вони випливають з аналізу становища господарства на ринку та його загальних цілей на цьому ринку. Цілі ціноутворення сприяють успішному здійсненню маркетингової стратегії підприємства. Ціллю політики ціноутворення СВК «Біотех ЛТД» є збереження зайнятих позицій на ринку. Тому воно обрало способом розрахунку ціни найпростіший метод ціноутворення - „середні витрати плюс прибуток".

У даному разі ціна товару базується на загальній собівартості його виробництва. Вона має покривати повні витрати чи, принаймні, відомі часткові. Калькуляція цін, орієнтована на повне покриття фактично понесених витрат, ґрунтується на собівартості. У цьому випадку відпускна/продажна ціна містить у собі загальну собівартість і розрахунковий прибуток у вигляді визначеної націнки. Така ціна в економічній літературі називається ціною з надбавкою чи витратною ціною. Величина націнки, що додається господарством, є стандартною для кожного виду продукції. Такий метод ціноутворення не дає можливості в кожному конкретному випадку врахувати особливості купівельного попиту і конкуренції, а отже, і визначити оптимальну ціну. Однак він є дуже популярним, що зумовлюється низкою обставин. По-перше, господарство завжди краще знає свої витрати, ніж попит покупців і ціни конкурентів. Тому, встановлюючи ціни на основі витрат, воно не зобов'язане постійно переглядати ціни слідом за коливаннями попиту. По-друге, визнано, що це -один із самих справедливих методів ціноутворення щодо продавця, і щодо покупця. По-третє, метод зменшує цінову конкуренцію, коли всі господарства галузі використовують його у своїй практиці ціноутворення. За такої ситуації ціни на їх товари дуже близькі. Такий метод установлення ціни („середні витрати плюс прибуток") є цілком розумним, оскільки його основною перевагою є гарантія збереження стійкого фінансового стану за умови безперервності продажу продукції.

На підприємстві також застосовується метод «встановлення ціни на рівні поточних цін». Метод ціноутворення на основі рівня поточних цін. Вибір ціни на основі рівня поточних цін орієнтує діяльність господарства щодо ціноутворення передусім не на власні витрати, а на ситуацію на ринку, на цінову політику конкурентів. Поведінка господарства має бути адекватною їхньому становищу на ринку. Метод ціноутворення, що орієнтується на рівень поточних цін, досить поширений. Він створює атмосферу справедливого підходу до встановлення ціни в цілому по галузі. А це дає змогу підприємствам отримувати певну норму в прибутку.

Метод на основі цільової норми прибутку. Ціна встановлюється таким чином, щоб можна було досягти бажаної норми прибутку на вкладений капітал. Необхідно взяти до уваги, що розрахунки ціни в цьому випадку залежать від обсягу виробництва та реалізації, у зв'язку з чим необхідно визначити критичну точку обсягу виробництва.

Таблиця 2.3