План лекції

5.1. Сутність і склад системи кредитування.

5.2. Банківське кредитування підприємства.

5.2.1 Характеристика форм та видів банківського кредиту.

5.2.2 Характеристика форм і видів банківських послуг, пов’язаних з кредитуванням підприємств.

5.2.3 Організація банківського кредитування підприємств.

5.3. Характеристика форм та видів фінансового лізингу.

5.4. Характеристика форм і видів комерційного кредиту.

|

|

5.1. Сутність і склад системи кредитування

|

|

|

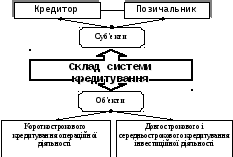

Кредитування підприємства – це одна з форм фінансового забезпечення підприємницької діяльності, сутність якої полягає у встановленні фінансових взаємовідносин між підприємством і кредитною установою шляхом укладення відповідних угод. | ||

|

Кредитор - це суб’єкт господарювання, який надає позичальнику необхідні йому кошти у тимчасове користування на загальних принципах кредитування. |

|

|

5.2. Банківське кредитування підприємства

|

5.2.1 Характеристика форм та видів банківського кредиту

|

Банківський кредит – це грошові кошти, надані банком у позику клієнту для цільового використання протягом певного періоду під певний (обумовлений) процент. |

5.2.2. Характеристика форм і видів банківських послуг, пов’язаних з кредитуванням підприємств

|

Факторинг – система фінансування, яка передбачає передачу банку прав по короткострокових зобов’язаннях покупця перед підприємством. |

5.2.3 Організація банківського кредитування підприємств

|

|

5.3. Характеристика форм та видів фінансового лізингу |

|

Фінансовий лізинг – господарська операція щодо придбання лізингодавцем основних засобів за замовленням підприємства і отримання їх у користування на термін, не менший ніж період повної амортизації з обов'язковою наступною передачею права власності. |

|

|

5.4. Характеристика форм і видів комерційного кредиту |

|

|

Комерційний (товарний) кредит – позикові ресурси, залучені у вигляді товарно-матеріальних цінностей для формування певної частини оборотних активів на умовах відстрочення платежу. | ||

|

ТЕМА 6 |

ФІНАНСОВЕ ЗАБЕЗПЕЧЕННЯ ВІДТВОРЕННЯ ОСНОВНИХ ФОНДІВ ПІДПРИЄМСТВА |

План лекції

6.1. Капітальні вкладення підприємства: економічна сутність, структура.

6.2. Джерела фінансування капітальних вкладень підприємства.

6.3. Бюджетування капітальних вкладень підприємства

6.4. Методи і показники оцінки ефективності капітальних вкладень підприємства.

|

|

6.1. Капітальні вкладення підприємства: економічна сутність, структура |

|

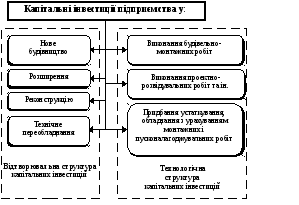

Капітальні інвестиції є формою реальних інвестицій і являють собою, як економічна категорія, систему грошових відносин, що пов’язані з рухом авансованої в довгостроковому порядку в основні засоби вартості від моменту виділення грошових коштів до моменту їх відшкодування.

|

|

|

|

Капітальні інвестиції – це витрати на створення нових, а також оновлення діючих основних засобів, спосіб здійснення як простого, так і розширеного їх відтворення. |

|

|

|

|

6.2. Джерела фінансування капітальних вкладень підприємства |

|

|

6.3. Бюджетування капітальних вкладень підприємства |

|

Завдання бюджетування капітальних інвестицій підприємства – обґрунтування вибору цілей, альтернатив досягнення, їх наслідків для відтворення його основних засобів, розширення виробництва, диверсифікації діяльності відповідно до стратегії економічного розвитку підприємства. |

Загальна

потреба підприємства в основних фондах

під виробничу програму (

де

–

вартість

використовуваних операційних

основних фондів на кінець

звітного періоду;

–

вартість

операційних фондів, що не беруть

безпосередньої участі у

виробничому процесі на кінець звітного

періоду;

–

приріст коефіцієнту

використання операційних

основних фондів в часі у плановому

періоді;

–

приріст коефіцієнта

використання операційних

основних фондів за потужністю в

плановому періоді;

–

приріст обсягу

реалізації продукції в плановому

періоді, що подається у вигляді

десяткового дробу.

![]() )

у плановому періоді визначається:

)

у плановому періоді визначається:![]() ,

,

![]()

![]()

![]()

![]()

![]()