Види грошового обороту підприємства

|

Види грошового обороту |

Операції, пов’язані з рухом грошових коштів |

|

Грошовий оборот з операційної діяльності |

|

|

Грошовий оборот з інвестиційної діяльності |

|

|

Грошовий оборот з фінансової діяльності |

|

|

|

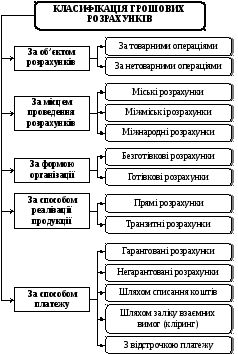

7.2. Сутність, призначення та класифікація грошових розрахунків підприємства |

|

Система грошових розрахунків - це сукупність платежів, що здійснюються підприємством у процесі його господарської діяльності. |

|

Принципи організації грошових розрахунків

1. Обов’язковість зберігання грошових коштів підприємствами та установами на рахунках у банку (за винятком перехідних залишків у касі). 2. Свобода вибору підприємством установи банку для відкриття усіх видів рахунків. 3. Свобода вибору підприємством форми розрахунків. 4. Можливість списання грошових коштів з рахунку виключно за розпорядженням власника рахунку (за винятком безспірного списання заборгованості). 5. Обов’язковість повідомлення податкових органів про відкриття підприємством рахунків у банку. 6. Терміновість здійснення платежів. 7. Здійснення платежів у межах наявних залишків грошових коштів. 8. Обов’язковість переведення готівкових коштів на банківські рахунки. |

|

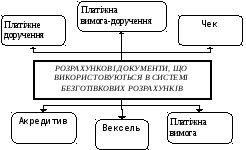

Розрахунковий документ – це відповідно оформлений документ на переказ грошових коштів. |

|

Розрахунковий документ у паперовому вигляді |

Складений відповідно до чинних вимог, документ на паперовому носії, що містить доручення та/або вимогу про перерахування коштів з рахунку платника на рахунок одержувача. |

|

Розрахунковий документ у електронному вигляді |

Документ, інформація в якому подана в електронному вигляді, що містить відповідні реквізити документа, який може бути сформований, переданий, збережений і перетворений на візуальну форму за допомогою електронних засобів. |

|

|

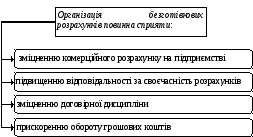

7.3. Організаційно-економічний механізм безготівкових розрахунків підприємства |

|

Безготівкові розрахунки підприємства являють собою грошові розрахунки, які здійснюються за допомогою записів на рахунках у банках шляхом списання грошових коштів з рахунка платника та їх переказу на рахунок отримувача. |

|

Розрахунки в електронних системах типу "клієнт-банк" Для оперативного ведення клієнтом своїх рахунків у банку та обміну технологічною інформацією клієнти можуть застосовувати програмно-технічний комплекс "клієнт банку – банк" (далі – система "клієнт–банк"). Програмне забезпечення системи "– банк" має відповідати вимогам нормативно-правових актів Національного банку, які висувають до технології та захисту електронних банківських розрахунків за допомогою системи "клієнт–банк". |

|

|

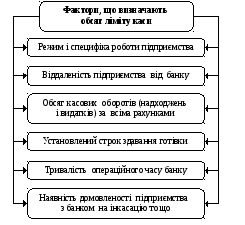

7.4. Система готівкових розрахунків |

|

Готівкові розрахунки – платежі готівкою підприємств за реалізовану продукцію (товари, виконані роботи, надані послуги), а також по операціях, які безпосередньо не пов'язані з реалізацією продукції (товарів, робіт, послуг) та іншого майна. |

|

Розрахунки готівкою здійснюються через касу як за рахунок готівкової виручки, так і за рахунок коштів, одержаних з банків. |

|

Операції підприємств (підприємців) між собою та з фізичними особами, що пов'язані з прийманням і видачею готівки під час проведення розрахунків через касу з відображенням цих операцій у відповідних книгах обліку являють собою касові операції підприємства. |

|

|

Усім підприємствам, які мають рахунки в установах банків і здійснюють касові операції з готівкою, встановлюються ліміти залишку готівки в касі. |

|

Ліміт залишку готівки в касі (ліміт каси) являє собою граничний розмір суми готівки, що може залишатися в касі у позаробочий час. |

|

Тема 8 |

ФІНАНСОВИЙ СТАН ПІДПРИЄМСТВА ТА ЙОГО ХАРАКТЕРИСТИКА |