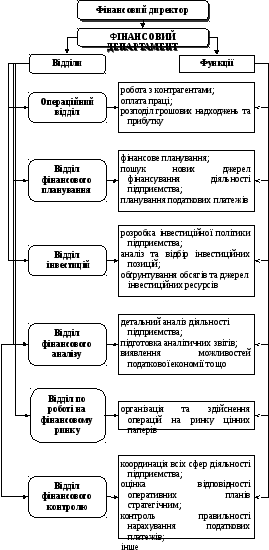

Характеристика складу фінансової служби залежно від розміру підприємства

|

Розмір підприємства |

Характеристика складу фінансової служби |

Основні характеристики працівників фінансової служби |

|

Мале |

Директор чи бухгалтер підприємства |

Здійснюють всі необхідні напрями фінансової роботи |

|

Середнє |

Фінансовий чи фінансово-економічний відділ |

Працівники, які здійснюють всі напрями фінансової роботи |

|

Велике |

Фінансовий департамент |

Менеджери широкої спеціалізації (як правило, для загального керівництва фінансовою діяльністю) та функціональні фінансові менеджери (для виконання конкретних завдань) |

|

ТЕМА 3 |

АКТИВИ ПІДПРИЄМСТВА |

| |

|

ЛЕКЦІЯ 1 |

ОСНОВИ ФУНКЦІОНУВАННЯ АКТИВІВ ТА ЇХ НЕОБОРОТНОЇ СКЛАДОВОЇ | ||

План лекції

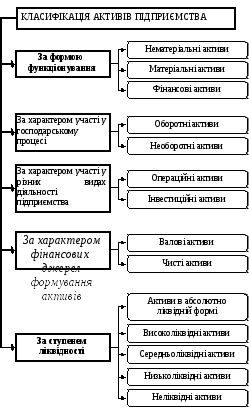

3.1. Сутність та класифікація активів.

3.2. Сутність та класифікація необоротних активів.

3.3. Економічні основи функціонування основних засобів.

3.4. Амортизація та знос основних засобів.

3.5. Нематеріальні активи підприємства.

3.6. Сутність та склад довгострокових фінансових інвестицій підприємства;

3.7. Показники оцінки стану та ефективності використання необоротних активів.

|

|

3.1. Сутність та класифікація активів |

|

З точки зору бухгалтерського обліку активи – це ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, спричинить економічні вигоди у майбутньому. |

|

З економічної точки зору активи підприємства – це контрольовані ним економічні ресурси, які сформовані за рахунок інвестованого в них капіталу і характеризуються детермінованою вартістю, продуктивністю, спроможністю генерувати дохід, постійний оборот яких пов’язаний з факторами часу, ризику та ліквідності. |

|

|

3.2. Сутність та класифікація необоротних активів |

|

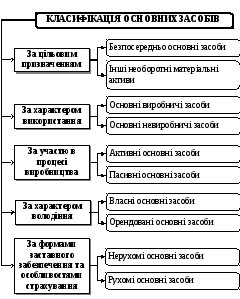

Необоротні активи – це сукупність майнових цінностей підприємства, що багаторазово беруть участь у процесі операційного циклу та переносять частинами свою вартість на вартість виготовленої продукції (реалізованих товарів, робіт, послуг). |

|

|

3.3. Економічні основи функціонування основних засобів |

|

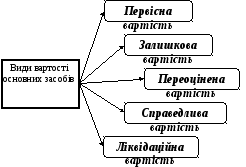

Основні засоби – матеріальні активи, які утримуються підприємством для використання у виробництві або постачанні товарів, для здачі в оренду іншим особам або для адміністративних цілей і використовуються протягом періоду більше одного року. |

|

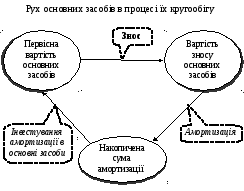

Кругообіг основних засобів являє собою процес поступового відновлення їхньої вартості через механізм амортизаційних відрахувань. |

|

|

3.4. Амортизація та знос основних засобів |

|

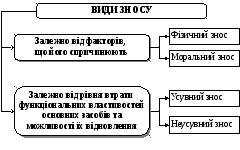

Знос основних засобів – це часткова або повна втрата їхніх споживчих властивостей та вартості в процесі використання й утримання. |

|

На основі дослідження закономірностей фізичного та морального зносу визначається період економічного зношування окремих видів основних засобів та встановлюється строк їх корисного використання (експлуатації). |

|

Строк корисного використання (експлуатації) – очікуваний період часу, впродовж якого основні засоби будуть використовуватись підприємством, або з їх використанням буде досягнуто очікуваного обсягу виробництва продукції. |

|

Амортизація – це систематичний розподіл вартості необоротних активів, що амортизується, протягом строку їх корисного використання (П(С)БО 7). |