План лекції

2.1. Сутність фінансової діяльності підприємства.

2.2. Принципи організації фінансової діяльності підприємства.

2.3. Особливості організації фінансової діяльності підприємства.

2.4. Основні форми та системи організаційного забезпечення фінансової діяльності підприємства.

|

|

2.1. Сутність фінансової діяльності підприємства |

|

Фінансова діяльність відповідно до П(С)БО 4 – це діяльність, яка призводить до змін розміру і складу власного та позикового капіталу підприємства |

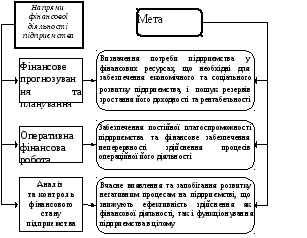

Місце фінансової діяльності в організаційно-економічному механізмі функціонування підприємств:

|

Фінансова діяльність – це діяльність щодо фінансового забезпечення процесу функціонування підприємства та підтримання належного рівня його фінансового стану |

|

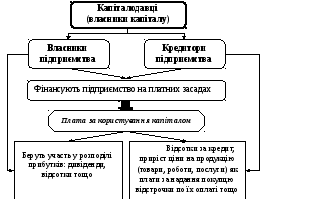

Фінансування – всі заходи, спрямовані на покриття потреби підприємства в капіталі, що включають мобілізацію, обслуговування фінансових ресурсів, їх повернення, а також відносини між підприємством та капіталодавцями, які з цього випливають (платіжні відносини, контроль та забезпечення) |

|

|

діяльності підприємства |

|

|

2.3. Особливості організації фінансової діяльності підприємства |

Особливості організації фінансової діяльності підприємства

|

№ пор. |

Характеристики підприємства |

Параметри, що визначають особливості організації фінансової діяльності підприємства |

|

1 |

Вид економічної діяльності підприємства |

|

|

2 |

Розмір підприємства |

|

|

3 |

Кількість засновників |

|

|

4 |

Вид господарського товариства |

|

|

5 |

Ступінь незалежності |

|

|

6 |

Організаційна форма підприємства |

|

|

7 |

Стадія життєвого циклу |

|

|

|

2.4. Основні форми та системи організаційного забезпечення фінансової діяльності підприємства | |

|

Система організаційного забезпечення фінансової діяльності підприємства – взаємопов’язана сукупність внутрішніх структурних служб та підрозділів підприємства, які забезпечують розробку і прийняття управлінських рішень за окремими аспектами його фінансової діяльності | ||

|

|

Основу організаційного забезпечення фінансової діяльності підприємства складає організаційна структура управління, елементами якої є окремі менеджери, служби, відділи та інші підрозділи апарату управління, що забезпечують реалізацію основних завдань цієї діяльності | |