Орієнтовна форма плану надходження та використання грошових коштів підприємства

|

Показники |

Рік |

У т.ч. по кварталах: | ||||||||

|

Н |

В |

І |

ІІ |

ІІІ |

IV | |||||

|

Н |

В |

Н |

В |

Н |

В |

Н |

В | |||

|

1. Рух коштів від операційної діяльності |

|

|

|

|

|

|

|

|

|

|

|

2.Рух коштів від інвестиційної діяльності |

|

|

|

|

|

|

|

|

|

|

|

3. Рух коштів від фінансової діяльності |

|

|

|

|

|

|

|

|

|

|

|

Залишок коштів на початок |

|

|

|

|

|

|

|

|

|

|

|

Вплив зміни валютних курсів на залишок коштів |

|

|

|

|

|

|

|

|

|

|

|

Залишок коштів на кінець |

|

|

|

|

|

|

|

|

|

|

Н – надходження грошових коштів.

В – витрачання грошових коштів.

Орієнтовна форма платіжного календаря

|

Показники |

У цілому на місяць |

У т.ч. по декадах: | ||

|

1 |

2 |

3 | ||

|

Залишок грошових коштів на початок місяця |

|

|

|

|

|

1. Графік наступних платежів а) податкові платежі:

б) платежі по розрахунках з постачальниками в) інші платежі |

|

|

|

|

|

Всього наступні платежі |

|

|

|

|

|

2. Графік наступних надходжень ГК а) надходження за відвантажену продукцію б) інші види надходжень |

|

|

|

|

|

Всього наступні надходження |

|

|

|

|

|

Залишок грошових коштів на кінець місяця |

|

|

|

|

|

|

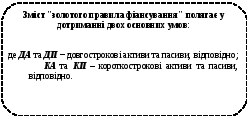

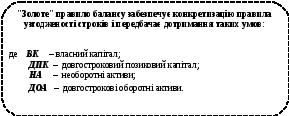

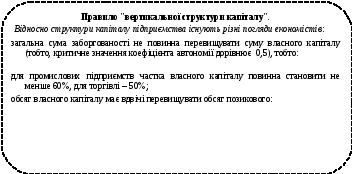

10.4. Методичні підходи до розробки балансового плану підприємства |

|

Метою розробки балансового плану є оцінка потреби підприємства в окремих видах активів та визначення можливих джерел їх фінансування. | |

|

"Золоте" правило фінансування ("золоте банківське правило", правило узгодженості (конгруентності, паралельності) строків): капітал повинен бути мобілізованим на строк, не менший від того, на який він заморожується в необоротних та оборотних активах підприємства. |