План лекції

8.1. Поняття та елементи фінансового стану підприємства.

8.2. Методи діагностики фінансового стану підприємства.

8.3. Характеристика основних складових, що характеризують фінансовий стан підприємства.

|

|

8.1. Поняття та елементи фінансового стану підприємства |

|

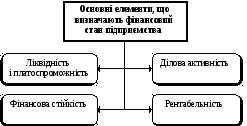

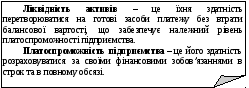

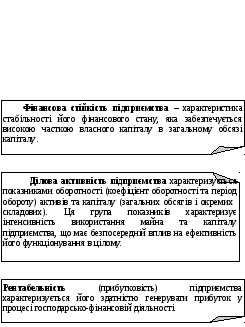

Фінансовий стан підприємства – це комплексне поняття, яке є результатом взаємодії всіх елементів системи фінансових відносин підприємства, визначається сукупністю виробничо-господарських факторів і характеризується системою показників, що відображають рівень збалансованості окремих структурних елементів активів та капіталу, а також ефектності їх використання. |

|

|

8.2. Методи діагностики фінансового стану підприємства |

|

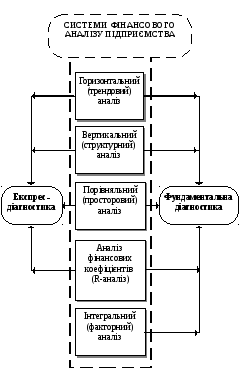

Діагностика фінансового стану підприємства являє собою процес дослідження основних результатів фінансово-господарської діяльності підприємства з метою визначення рівня захищеності його інтересів від різноманітних загроз і виявлення резервів щодо покращання його фінансового стану. |

Діагностика фінансового стану підприємства здійснюється засобами експрес-діагностики та фундаментальної діагностики.

|

Метою експрес-діагностики фінансового стану підприємства є завчасне виявлення ознак кризового розвитку підприємства на базі використання стандартних методів аналізу. |

|

|

|

Метою фундаментальної діагностики фінансового стану підприємства є поглиблення результатів оцінки, що отримані під час проведення експрес-діагностики та прогнозування впливу окремих факторів на фінансовий стан і можливості підприємства щодо нейтралізації їх негативного впливу. |

|

|

8.3. Характеристика основних складових, що визначають фінансовий стан підприємства |

|

№ пор |

Найменування показника |

Алгоритм розрахунку |

|

1 |

Загальний коефіцієнт покриття |

|

|

2 |

Проміжний коефіцієнт покриття |

|

|

3 |

Коефіцієнт абсолютної ліквідності |

|

|

4 |

Коефіцієнт відволікання оборотних активів у запаси |

|

|

5 |

Коефіцієнт відволікання оборотних активів у дебіторську заборгованість |

|

|

Умовні позначення: ОА – оборотні активи; ПП – поточні пасиви (зобов’язання); ТМЗ – товарно-матеріальні запаси; ГК – грошові кошти, їх еквіваленти; ПФІ – поточні фінансові інвестиції; ПЗ – поточні зобов’язання; Дмп – доходи майбутніх періодів; З – сума запасів; ДЗ – сума дебіторської заборгованості.

| ||

|

№ пор |

Найменування показника |

Алгоритм розрахунку |

|

1 |

Коефіцієнт фінансової автономії |

|

|

2 |

Коефіцієнт покриття боргу |

|

|

3 |

Коефіцієнт довгострокового позикового капіталу |

|

|

4 |

Коефіцієнт структури позикового капіталу |

|

|

5 |

Коефіцієнт фінансової стійкості |

|

|

6 |

Коефіцієнт кредиторської заборгованості |

|

|

7 |

Коефіцієнт простроченої кредиторської заборгованості |

|

|

Умовні позначення: ВК – сума власного капіталу; ПК – сума позикового капіталу; К – загальна сума капіталу; ДПК – сума довгострокового позикового капіталу; КЗ – сума кредиторської заборгованості за товари, роботи, послуги; КПК – сума короткострокового позикового капіталу; КЗПР – сума простроченої кредиторської заборгованості за товари, роботи, послуги. | ||

|

|

Показники оцінки структури активів розглядаються в темі "Активи підприємства" |

|

№ пор |

Найменування показника |

Алгоритм розрахунку |

|

1 |

Рентабельність діяльності |

|

|

2 |

Рентабельність витрат |

|

|

3 |

Рентабельність активів |

|

|

4 |

Рентабельність власного капіталу |

|

|

5 |

Економічна рентабельність |

|

|

Умовні позначення: ЧП – сума чистого прибутку; ОД – обсяг виручки від реалізації продукції; В – сума витрат; АС – середня сума активів; ВКС – середня сума власного капіталу; ПЗДДО – прибуток від звичайної діяльності до оподаткування; ФВ – сума фінансових витрат. | ||

|

|

№ пор |

Назва показника |

Методика розрахунку | ||

|---|---|---|---|---|---|

|

|

! |

Показники оборотності активів розглядаються в темі 4 "Активи підприємства" | |||

|

|

Показники оборотності капіталу | ||||

|

|

1 |

Коефіцієнт оборотності капіталу, разів |

| ||

|

|

2 |

Коефіцієнт оборотності власного капіталу, разів |

| ||

|

|

3 |

Коефіцієнт оборотності позикового капіталу, разів |

| ||

|

|

4 |

Коефіцієнт оборотності кредиторської заборгованості, разів |

| ||

|

5 |

Період обороту капіталу, днів |

| |||

|

6 |

Період обороту власного капіталу, днів |

| |||

|

7 |

Період обороту позикового капіталу, днів |

| |||

|

8 |

Період обороту кредиторської заборгованості, днів |

| |||

|

|

Умовні позначення: КС – середня сума капіталу; ВКС – середня сума власного капіталу; ПКС – середня сума позикового капіталу; КЗС – середня сума кредиторської заборгованості; Д – кількість днів у досліджуваному періоді.

|

| |||

|

Тема 9 |

БАНКРУТСТВО ТА САНАЦІЯ ПІДПРИЄМСТВА |