Вопросы для проверки знаний

Какова цель и сфера применения IAS 34 «Промежуточная финансовая отчетность»?

В каком случае применяется IAS 34 «Промежуточная финансовая отчетность»?

При каком условии дополнительные статьи и примечания должны включаться в сжатый комплект промежуточных финансовых отчетов?

Какую минимальную информацию компания должна включать в примечания к промежуточной финансовой отчетности?

Информацию какого вида использует компания при оценке активов, обязательств, доходов, расходов и потоков движения денежных средств, отраженных в годовой, полугодовой финансовой отчетности?

Тестовые задания

В сокращенных отчетных формах, которые организация публикует в качестве промежуточной финансовой отчетности должны указываться:

А) некоторые заголовки и промежуточные итоговые показатели, отраженные в самой последней годовой отчетности;

Б) только все пояснительные примечания;

В) все заголовки и промежуточные итоговые суммы, которые были включены в самую последнюю годовую финансовую отчетность, и выборочные пояснительные примечания.

2. Выручку, которую получают сезонно, циклически или эпизодически (случайно) в течение финансового года предполагаться или переноситься по состоянию на дату промежуточной финансовой отчетности, если предположение или отсрочка не будут распределены в конце финансового года компании:

А) должна;

Б) не должна.

3. В соответствии с IAS 34 «Промежуточная финансовая отчетность» компания может составлять:

А) полный комплект финансовых отчетов;

Б) сжатый комплект финансовых отчетов.

4 Если компания публикует полный комплект финансовых отчетов в качестве промежуточных финансовых отчетов, то форма и содержание этих документов должны соответствовать:

А) IAS 29;

Б) IAS 144

В) IAS 1.

5 Если промежуточная финансовая отчетность включает только сжатые финансовые отчеты и выборочные пояснительные примечания, а не полный комплект финансовых отчетов, то раскрытия требуемые другими МСФО:

А) не требуются;

Б) требуются.

6 компания должна включать информацию в примечания к промежуточной финансовой отчетности, если:

А) информация является существенной и не раскрыта где-либо еще в промежуточной финансовой отчетности;

Б) этого требует руководство организации или заинтересованные пользователи данной информации.

7 Компания должна применять в промежуточной финансовой отчетности учетную политику:

А) отличную от учетной политики, которая применяется в годовых финансовых отчетах;

Б) такую же, что и в годовых финансовых отчетах, за исключением изменений в учетной политике, произведенных после даты составления последних годовых финансовых отчетов, которые должны быть отражены в следующей годовой финансовой отчетности.

8 Компания, которая представляет свою отчетность чаще, чем раз в полгода, определяет доходы и расходы на основе периода:

А) прошедшего с начала года до отчетной даты;

Б) прошедшего за аналогичный период;

В) прошедшего за период в полгода.

9 Компании, чьи ценные бумаги свободно обращаются поощряются к:

А) предоставлению информации по сегментам;

Б) предоставлению промежуточной финансовой отчетности не позже чем через 60 дней после завершения промежуточного периода;

В) предоставлению промежуточной финансовой отчетности не позже чем через 45 дней после завершения промежуточного периода;

10 Как должна оцениваться существенность в промежуточной финансовой отчетности при принятии решения о признании, оценке, классификации и раскрытии статей:

А) относительно финансовых данных промежуточного периода;

Б) относительно прогнозных данных финансово года;

В) относительно данных предшествующего финансового года.

11 Периодичность составления промежуточной финансовой отчетности влиять:

А) не должна на оценку ее годовых финансовых результатов;

Б) должна на оценку ее годовых финансовых результатов;

В) может в определенных случаях.

12 Процедуры оценки, которые следует применять в промежуточной финансовой отчетности должны гарантировать, что:

А) получаемая информация надежна, и что вся существенная информация соответствующим образом раскрыта;

Б) получаемая информация позволит удовлетворить информационные потребности пользователей.

13 МСФО № 34:

А) определяет минимальное содержание промежуточной финансовой отчетности, включая раскрытие информации;

Б) указывает принципы бухгалтерского признания и оценки, которые должны применяться в промежуточной финансовой отчетности.

14 Согласно МСФО 34 расходы по налогу на прибыль определяются на основе:

А) годовой ставки налога на прибыль, действующей в определенный промежуточный период;

Б) расчетной средней эффективной годовой ставки налога на прибыль, соответствующей оценке годового налога;

В) ставки налога на прибыль, действовавшей в предшествующем периоде финансового года.

15 На основе положений МСФО 34 публиковать полный комплект финансовых отчетов в промежуточной финансовой отчетности вместо сжатой финансовой отчетности и выборочных пояснительных примечаний:

А) запрещается;

Б) не запрещается.

16 МСФО (IAS) 36 «Обесценение активов»

МСФО 36 «Обесценение активов» применяется для учета обесценения всех активов, за исключением тех, для которых соответствующими стандартами предусмотрены специальные требования к признанию и оценке обесценения, а именно:

запасов, которые в соответствии с МСФО 2 «Запасы» подлежат оценке по наименьшей из двух величин: себестоимости и чистой возможной стоимости реализации;

активов, возникающих из договоров на строительство, учитываемых в соответствии с МСФО 11 «Договоры на строительство»;

отложенных налоговых активов (см. МСФО 12 «Налоги на прибыль»);

активов, возникающих из вознаграждений работникам (см. МСФО 19 «Вознаграждения работникам»);

финансовых активов, требования к учету которых регулируются МСФО 32 «Финансовые инструменты: раскрытие и представление информации» и МСФО 39 «Финансовые инструменты: признание и оценка»;

инвестиций в недвижимость, которые оцениваются по справедливой стоимости (см. МСФО 40 «Инвестиции в недвижимость»);

биологических активов, связанных с сельскохозяйственной деятельностью и оцениваемых по справедливой стоимости за вычетом предполагаемых сбытовых расходов (см. МСФО 41 «Сельское хозяйство»);

определенных активов, возникающих в стразовых компаниях (см. МСФО (IFRS) 4 «Договоры страхования»);

активов, классифицированных как «предназначенные для продажи», либо активов в составе выбывающих групп (см. МСФО (IFRS) 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность»).

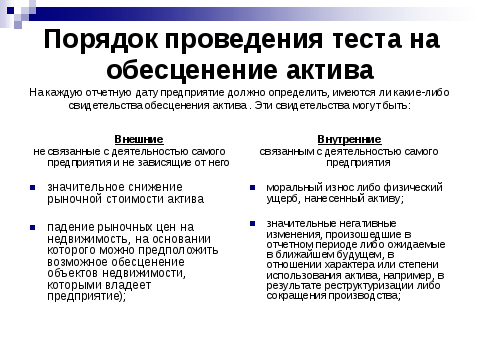

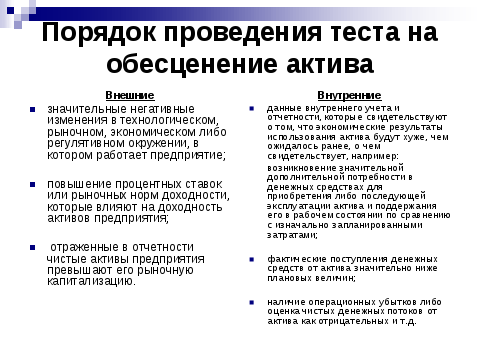

Порядок проведения теста на обесценение актива

Последовательность действий при оценке обесценения актива выглядит следующим образом:

1) определить, имеются ли свидетельства обесценения актива;

2) если свидетельства отсутствуют, дальнейшие действия не проводятся;

3) если свидетельства имеются, компания должна провести тест на обесценение.

Даже при отсутствии признаков, указывающих на обесценение, всегда следует тестировать на обесценение перечисленные ниже виды активов:

Нематериальные активы с неограниченным сроком полезной службы;

Нематериальные активы, которые в настоящий момент не могут быть использованы по назначению.

Тест на обесценение может быть проведен в любое время в течение отчетного периода, при условии, что он проводится ежегодно в одно и то же время.

Различные нематериальные активы могут тестироваться на обесценение в различные моменты времени:

вновь приобретенные нематериальные активы подлежат тестированию на обесценение до окончания текущего отчетного периода;

гудвилл, возникший в результате объединения бизнеса, тестируется на обесценение ежегодно

Понятие и оценка возмещаемой суммы

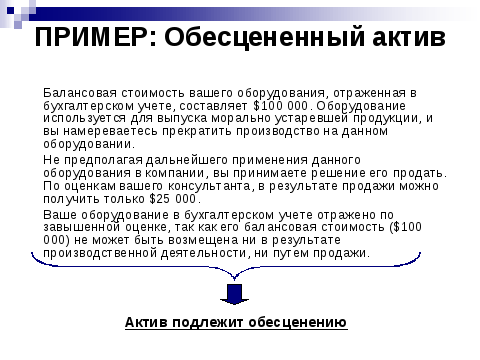

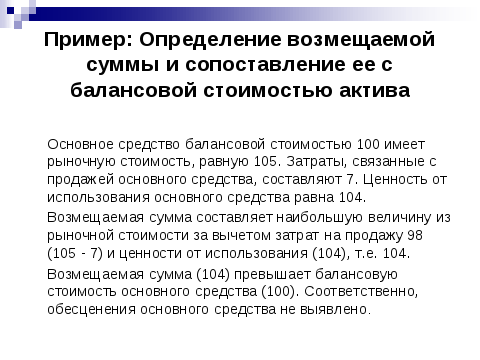

Целью теста на обесценение активов является определение возмещаемой суммы актива и сравнение ее с его балансовой стоимостью.

Под возмещаемой суммой при анализе актива на обесценение понимается наибольшая величина из справедливой стоимости актива за вычетом затрат на его продажу и его ценности от использования

При этом:

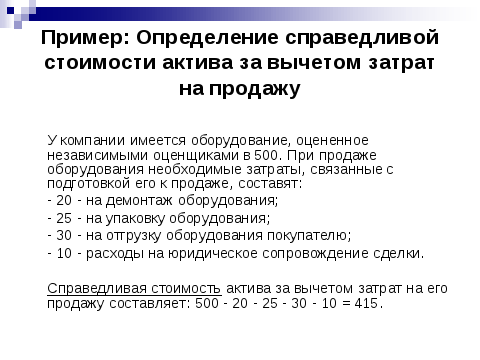

справедливая стоимость актива за вычетом затрат на его продажу - это сумма, которая может быть получена от продажи актива в сделке между независимыми, хорошо осведомленными о сделке и желающими совершить такую сделку сторонами за вычетом затрат на продажу актива;

ценность от использования актива - это приведенная стоимость будущих денежных потоков, которые ожидаются к получению от актива.

Поскольку возмещаемая сумма является большей величиной из справедливой стоимости за вычетом затрат на продажу и ценности от использования актива, обесценение не будет выявлено, если хотя бы одна из этих величин превышает или равна балансовой стоимости актива. Соответственно, нередко достаточно определить либо справедливую стоимость, либо ценность от использования, чтобы убедиться в отсутствии обесценения актива.

Если справедливая стоимость за вычетом затрат на продажу либо ценность от использования актива, в зависимости от того, какую из этих величин определили раньше, ниже его балансовой стоимости, т.е. угроза наличия обесценения существует, необходимо провести полный тест на обесценение:

определить недостающую величину;

выбрать наибольшую из справедливой стоимости за вычетом затрат на продажу и ценности от использования, т.е. определить возмещаемую сумму актива;

сравнить возмещаемую сумму с балансовой стоимостью актива;

если возмещаемая сумма ниже балансовой стоимости - определить убыток от обесценения, равный разнице между этими величинами.

Справедливая

стоимость за вычетом затрат на продажу

Справедливая

стоимость за вычетом затрат на продажу

Если нет основания полагать, что ценность от использования актива существенно превышает его справедливую стоимость за вычетом затрат на продажу, то возмещаемой суммой актива, как правило, признается его справедливая стоимость за вычетом затрат на продажу.

Наилучшим показателем справедливой стоимости за вычетом затрат на продажу актива является цена, определенная в имеющем обязательную силу договоре на продажу актива, заключенном между независимыми сторонами, за вычетом неизбежных затрат, связанных с продажей этого актива. Если такого рода договор отсутствует, используется рыночная цена актива за вычетом затрат на выбытие.

В МСФО 36 приведены примеры затрат на выбытие (продажу) актива:

на юридическое обслуживание;

гербовые сборы и аналогичные налоги на операцию;

затраты на демонтаж актива;

прямые дополнительные затраты на предпродажную подготовку актива.

Если справедливая стоимость за вычетом затрат на продажу не может быть определена, в качестве возмещаемой суммы актива используется ценность от его использования

Для расчета ценности от использования обычно используют следующие факторы:

будущие денежные потоки, которые предприятие ожидает получить от актива;

ожидания в отношении возможных изменений суммы и (или) сроков денежных потоков;

временную стоимость денег, которая отражает текущую безрисковую ставку процента;

неопределенность, присущую данному активу;

другие факторы, которые обычно используются участниками рынка для оценки денежных потоков (например, низкая ликвидность рынка).

Будущие потоки денежных средств

Оценка потоков денежных средств должна основываться на:

наилучшей оценке руководством всего спектра условий, которые будут существовать на протяжении оставшегося срока полезной службы актива;

самых последних финансовых бюджетах или прогнозах, которые должны охватывать период максимальной продолжительностью в 5 лет, исключая какие-либо потоки денежных средств, являющиеся результатом реструктуризации или повышения производительности активов;

экстраполяции - постоянно увеличивающегося или снижающегося темпа роста. За исключением случаев, когда имеется надлежащее обоснование, темп роста не должен превышать долгосрочного среднего темпа роста в отношении продукции, отраслей, страны, где осуществляется производственная деятельность, или рынка.

Расчеты будущих потоков денежных средств должны включать:

прогнозы поступлений денежных средств от использования актива;

прогнозы выбытия денежных средств в связи с использованием актива (включая денежные затраты в связи с подготовкой актива к использованию), которые непосредственно связаны с активом либо могут быть обоснованно отнесены к данному активу;

чистые потоки денежных средств (если таковые имеются), которые предполагается получить (или выплатить) при выбытии актива в конце срока его полезного использования.

При расчете будущих потоков денежных средств не учитываются:

денежные доходы и расходы от деятельности по финансированию;

налоговые платежи или суммы возврата налога на прибыль из бюджета.

Потоки денежных средств оцениваются в той валюте, в которой они будут генерироваться, а затем дисконтируются с помощью ставки дисконта, соответствующей для этой валюты. Компания переводит полученную текущую дисконтированную стоимость, используя обменный валютный курс, действующий на дату расчета ценности использования актива

Ставкой дисконта является ставка, применяемая к потокам денежных средств до вычета налога на прибыль, отражающая текущие рыночные оценки:

временной стоимости денег;

специфически присущих данному активу рисков, на которые не производилась корректировка при оценке будущих денежных потоков.

В качестве ставки дисконта может быть использована ставка, применяемая в текущих рыночных операциях для аналогичных активов, или средневзвешенная стоимость капитала котируемой компании, имеющей актив (или портфель активов), аналогичный по срокам потенциальной службы и рискам рассматриваемому активу.

При невозможности оценить возмещаемую сумму отдельного актива оценивается возмещаемая сумма генерирующей единицы, к которой принадлежит данный актив

Единица, генерирующая денежные средства (генерирующая единица) - это наименьшая определяемая группа активов, которая создает притоки денежных средств, не зависимые от притоков денежных средств от других активов.

Возмещаемая сумма отдельного актива не может быть определена, если:

ценность использования актива не может быть оценена как близкая по значению к его справедливой стоимости за вычетом расходов на продажу;

актив не производит притоки денежных средств, которые не зависят от притоков денежных средств, создаваемых другими активами.

В таких случаях ценность использования актива и, соответственно, возмещаемая сумма могут быть определены только для генерирующей единицы, к которой принадлежит данный актив. Таким образом, если невозможно определить возмещаемую сумму для отдельного актива, необходимо определить наименьшую совокупность активов, которая генерирует независимые поступления денежных средств.

Возмещаемая сумма генерирующей единицы равняется большему значению из двух величин: ее справедливой стоимости за вычетом расходов на продажу и ценности использования данной единицы.

Балансовая стоимость генерирующей единицы:

включает балансовую стоимость только тех активов, которые создают притоки денежных средств, используемых при определении ценности использования генерирующей единицы;

не включает балансовую стоимость каких-либо признанных обязательств, за исключением тех случаев, когда возмещаемая сумма единицы не может быть определена без учета указанных обязательств.

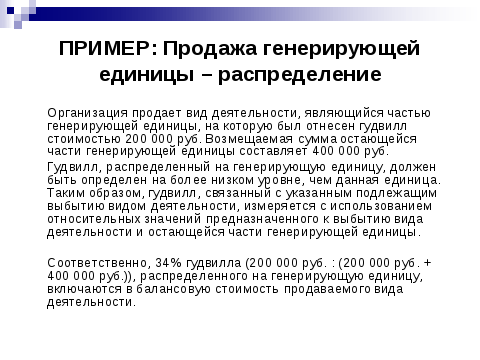

При проведении проверки на обесценение гудвилл, приобретенный в результате объединения бизнеса, должен относиться на каждую генерирующую единицу, которая получит экономическую выгоду в результате объединения компаний.

Каждая генерирующая единица должна:

представлять собой низший уровень, для которого возможно идентифицировать гудвилл для целей внутреннего управления;

не быть больше, чем сегмент, в соответствии с положениями МСФО 8 «Операционные сегменты»

Гудвилл, возникший в результате объединения бизнеса, представляет собой премию, выплаченную в ожидании экономических выгод от активов, которые невозможно идентифицировать по отдельности.

В случае если гудвилл был отнесен на генерирующую единицу, в состав которой входит вид деятельности, в отношении которого существуют планы организации по выбытию, то гудвилл должен быть включен в балансовую стоимость группы выбытия для определения прибыли или убытка от выбытия и оцениваться с использованием относительных значений группы выбытия (предназначенных для выбытия вида деятельности) и остающейся части генерирующей единицы, если только организация не может продемонстрировать более экономически оправданный способ оценки

Убыток от обесценения актива, учтенного по первоначальной стоимости, отражается в отчете о прибылях и убытках. При этом убыток от обесценения переоцененного актива признается непосредственно как уменьшение резерва переоценки актива. Если убыток от обесценения превышает сумму, имеющуюся на счете резерва переоценки данного актива, то сумма превышения отражается в отчете о прибылях и убытках.

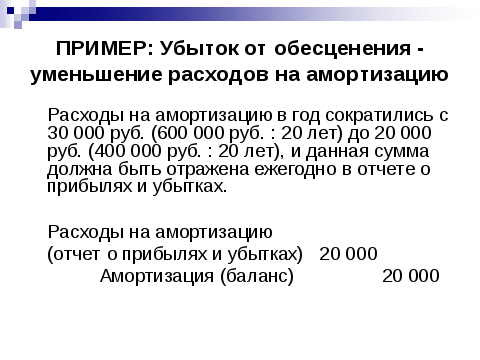

После признания убытка от обесценения будущие расходы на амортизацию в отношении данного актива, относимые на расходы, должны быть скорректированы для систематического распределения пересмотренной балансовой стоимости актива (за вычетом его ликвидационной стоимости) в течение остающегося срока полезной службы актива

Убыток от обесценения признается для генерирующей единицы в том и только в том случае, если возмещаемая сумма единицы (группы единиц) меньше, чем балансовая стоимость этой единицы (группы единиц).

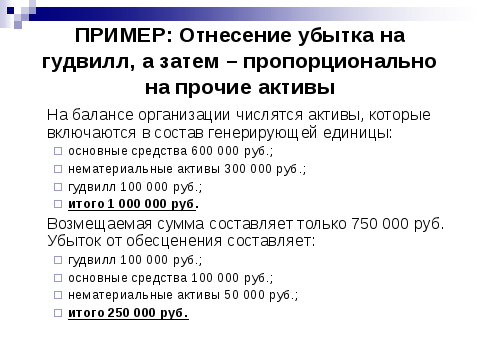

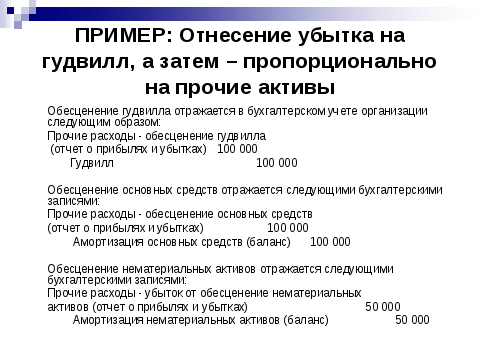

Убыток от обесценения в первую очередь уменьшает балансовую стоимость гудвилла, распределенного на генерирующую единицу, а затем относится на уменьшение балансовой стоимости других активов в составе генерирующей единицы (группе единиц) пропорционально балансовой стоимости каждого из активов генерирующей единицы (группы единиц).

Балансовая стоимость актива при распределении убытка от обесценения не должна уменьшаться ниже наибольшего значения из следующих показателей:

справедливой стоимости актива за вычетом расходов на продажу, если ее возможно определить;

ценности использования актива, если ее возможно определить;

нуля.

Восстановление убытка от обесценения должно незамедлительно признаваться в отчете о прибылях и убытках, если только актив не учитывается по переоцененной величине в соответствии с другими МСФО (например, МСФО 16 «Основные средства»). Любое восстановление убытка от обесценения переоцененного актива рассматривается как увеличение переоценки.

После восстановления убытка от обесценения осуществляется корректировка амортизационных начислений для соответствующего актива на будущие периоды в целях равномерного списания скорректированной балансовой стоимости актива за вычетом его ликвидационной стоимости (если она имеется) на протяжении оставшегося срока полезной службы актива.

Восстановление убытка от обесценения для генерирующей единицы распределяется на активы данной генерирующей единицы, за исключением гудвилла, пропорционально балансовой стоимости указанных активов. Такое повышение балансовой стоимости рассматривается как восстановление убытков от обесценения в отношении отдельных активов.

В результате распределения восстановленного убытка от обесценения генерирующей единицы балансовая стоимость актива не должна превышать наименьшей величины из двух значений:

его возмещаемой суммы (если ее возможно определить) и

балансовой стоимости, которая была бы определена (за вычетом амортизации), если бы в предыдущие периоды не был признан убыток от обесценения актива.

Величина восстановления убытка от обесценения, которая в противном случае была бы распределена на актив, распределяется пропорционально на другие активы генерирующей единицы, за исключением гудвилла.

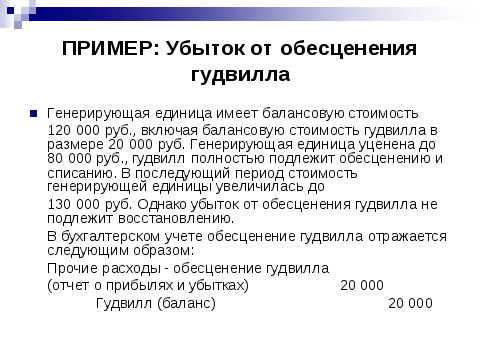

Убыток от обесценения гудвилла не подлежит восстановлению в последующие периоды.

Для каждого класса активов (т.е. группы активов, аналогичных по характеру и назначению) организация должна раскрывать следующую информацию:

сумму убытков от обесценения, признанных в отчете о прибылях и убытках в течение периода, а также статьи отчета о прибылях и убытках, в которые включены указанные убытки от обесценения;

сумму восстановления убытков от обесценения, признанных в отчете о прибылях и убытках в течение периода, а также статьи отчета о прибылях и убытках, в которые включены указанные суммы;

сумму убытков от обесценения в отношении переоцененных активов, отраженных непосредственно на счетах капитала в течение периода;

сумму восстановления убытков от обесценения в отношении переоцененных активов, отраженную непосредственно на счетах капитала в течение периода.