Вопросы для проверки знаний

Какова область применения Ias 30?

Каким МСФО регулируется раскрытие информации в финансовой отчетности банков?

Что относится к основным видам доходов и расходов, возникающим в результате операций банка?

Какие условия и договорные обязательства должен раскрывать банк?

Какую информацию должен раскрывать банк про убытки по ссудам и кредитам?

Тестовые задания

Вопросы связанные с раскрытием информации в финансовой отчетности банков регулируются:

Ias 37;

Ias 30;

Ias 39.

Ias 30 применяется к:

отдельным формам финансовой отчетности;

ко всем формам финансовой отчетности;

консолидированной отчетности банка.

В какой информации нуждаются пользователи финансовой отчетности банка:

значимой;

надежной;

нейтральной;

последовательной;

сопоставимой;

полной.

Ликвидностью называется:

состояние имущества и обязательств, при котором роганизация подлежит ликвидации;

возможность восстановления платежеспособности организации;

наличие достаточных средств для обеспечения изъятий вкладов и других финансовых обязательств по мере наступления их сроков.

Платежеспособностью называется:

превышение активов над пассивами, и таким образом, достаточность банковского капитала;

наличие доступных средств для обеспечения изъятий вкладов и других финансовых обязательств по мере наступления их сроков;

степень покрытия обязательств ее активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Банк должен представлять …, который группирует доходы и расходы по их характеру и раскрывает основные виды доходов и расходов.

(отчет о прибылях и убытках)

К основным видам дохода, возникающего в результате операций банка, относятся:

проценты;

сборы за предоставления услуги;

убытки по ссудам и авансам;

комиссионные вознаграждения;

общие административные расходы;

результаты операций с ценимы бумагами.

К основным видам расходов, возникающих в результате операций банка, относятся:

проценты;

сборы за предоставления услуги;

комиссионные;

убытки по сдам и авансам;

расходы связанные с уменьшением балансовой стоимости инвестиций;

общие административные расходы.

Банк должен представлять …, который группирует активы и пассивы по их характеру в порядке, отражающем их относительную ликвидность. (баланс)

Банк характеризует отдельно:

остатки на счетах Центрального банка;

депозиты в других банках;

денежные средства на денежном рынке;

депозиты других банков.

Банк должен раскрывать справедливую стоимость каждого класса своих финансовых активов и обязательств в соответствии с международными стандартами:

Ias 30;

Ias 32;

Ias 37;

Ias 39.

Какие классы финансовых активов предусмотрены Ias 30:

ссуды и требования, инициированные предприятием; инвестиции с финансированным сроком погашения; финансовые активы, удерживаемые для использования в операциях на фондовом рынке;

инвестиции с финансированным сроком погашения; финансовые активы, удерживаемые для использования в операциях на фондовом рынке; финансовые активы, имеющиеся в наличии для продажи;

ссуды и требования, инициированные предприятием; инвестиции с финансированным сроком погашения; финансовые активы, удерживаемые для использования в операциях на фондовом рынке; финансовые активы, имеющиеся в наличии для продажи.

Сроки погашения активов и обязательств, и способность заменять процентные обязательства по применимой цене, по мере поступления срока платежа, является:

важными факторами в оценке платежеспособности банка;

ликвидность банка;

кредитоспособность банка.

Любые кредитные суммы, возникающие в результате сокращения будущих убытков и прочих непредвидимых рисков или условных обязательств, ведут к:

уменьшению нераспределенной прибыли и не включению в расчеты чистой прибыли или убытка за период;

увеличению нераспределенной прибыли и не включению в расчеты чистой прибыли или убытка за период;

увеличению нераспределенной прибыли и к включению в расчеты чистой прибыли или убытка за период;

уменьшению нераспределенной прибыли и к включению в расчеты чистой прибыли или убытка за период.

При осуществлении банком операций со связанными сторонами целесообразно раскрывать:

характер отношений с ними;

типы операций;

в их элементы, необходимые для понимания финансовой отчетности банка;

депозиты в других банках.

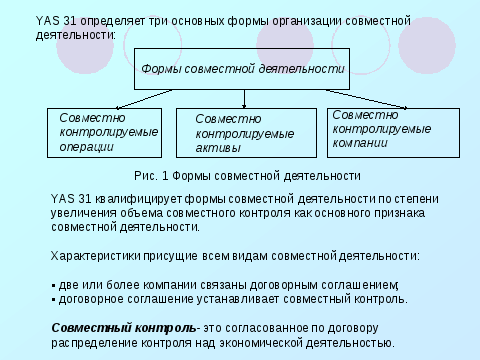

МСФО (IAS)31 «Участие в совместной деятельности»

Данный стандарт применяется при учете долей участия в совместной деятельности и отчетности по активам, обязательствам, доходам и расходам совместной организации в финансовой отчетности предпринимателей и инвесторов, независимо от структур или форм, в которых осуществляется совместная деятельность.

Совместная деятельность- это договорное соглашение, по которому две или более сторон осуществляют экономическую деятельность при условии совместного контроля над ней

IAS 31 не применяется к долям участия предпринимателей в совместно контролируемых организациях, принадлежащим:

▪ организациям с рисковым капиталом;

▪ взаимным фондам, паевым инвестиционным фондам м аналогичным структурам, включая инвестиционные страховые фонды, которые после первоначального признания признаются по справедливой стоимости через прибыль или убыток, либо квалифицируются как предназначенные для торговли и учитываются в соответствии с YAS 39 «Финансовые инструменты: признание и оценка»

Предприниматель, имеющий долю участия в совместно контролируемой организации, освобождается от выполнения требований параграфов 30 (пропорциональная консолидация) и 38 (метод учета по долевому участию), когда выполняются следующие условия:

▪ имеются свидетельства того, что доля участия приобретена и удерживается исключительно с целью ее продажи до истечения двенадцати месяцев с даты приобретения, и что руководство организации ведет активный поиск покупателя;

▪ материнская организация, имеющая инвестиции в совместно контролируемой организации имеет право не предоставлять консолидированную финансовую отчетность, согласно параграфа 10 Международного стандарта 27 «Консолидированная и отдельная финансовая отчетность»;

▪ предпринимателем является дочерняя организация, находящаяся в полной или частичной собственности другой организации, и ее владельцы, в том числе и те, которые в других случаях не имеют права голоса, уведомлены и не возражают против того, чтобы инвестор не применял пропорциональную консолидацию или метод учета по долевому участию;

долговые или долевые инструменты предпринимателя не обращаются на открытом рынке (на внутренней или зарубежной фондовой бирже или на внебиржевом рынке, включая местные и региональные рынки);

▪ предприниматель не представлял и не находится в процессе представления своей финансовой отчетности в комиссию по ценным бумагам или другой регулирующий орган с целью последующего выпуска какого-либо класса инструментов в обращение на открытом рынке;

▪ конечная или любая промежуточная материнская организация предпринимателя выпускает консолидированную финансовую отчетность для открытого доступа, соответствующую требованиям Международных стандартов финансовой отчетности.

Наличие договорного соглашения отличает доли участия, которые подразумевают совместный контроль, от инвестиций в ассоциированные компании, при которых инвестор имеет значительное влияние (МСФО 28 «Учет инвестиций в ассоциированные компании»). Компании, в основе которых нет договорного соглашения по установлению совместного контроля, не являются совместными компаниями.

Вне зависимости от формы договорное соглашение обычно оформляется в письменной форме и касается следующих вопросов:

▪ деятельность, продолжительность и обязательства по отчетности совместной компании;

▪ назначение совета директоров или эквивалентного органа управления совместной компании и права голоса участников;

▪ взносы участников в капитал;

▪ разделение между участниками объема производства, дохода, расходов или результатов деятельности совместной

Договорное соглашение устанавливает совместный контроль над совместной компанией. Такое требование гарантирует, что ни один из участников не имеет возможности установить единоличный контроль над деятельностью компании. Соглашение определяет решения в областях, играющих важную роль в достижении целей компании, которые требуют согласия всех участников, и те решения, принятие которых возможно определенным большинством участников.

Договорное соглашение может определять одного участника в качестве руководителя или управляющего совместной компании. Руководитель не обладает контролем над совместной компанией, а действует в рамках финансовой и операционной политики, согласованной участниками в соответствии с договорным соглашением и делегированной функционеру.

Согласно п.17 YAS 31, при осуществлении совместно контролируемых операций отдельные учетные записи могут не требоваться, также могут не составляться финансовая отчетность по совместной деятельности.

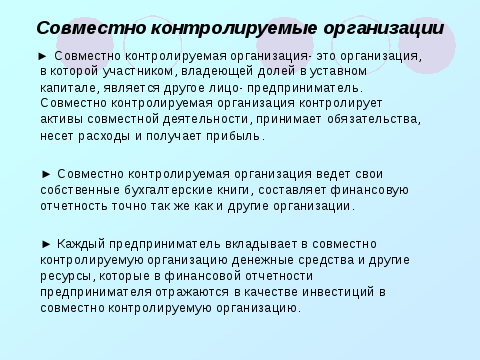

Предприниматели могут вести управленческий учет для оценки результатов совместной деятельности. При этом каждый участник в собственной финансовой отчетности должен отражать:

▪ контролируемые им активы и имеющиеся обязательства;

▪ понесенные расходы и свою долю в доходах, которую он получает в результате продаж товаров или услуг, произведенных совместной деятельностью.

В соответствии с п.21 IAS 31, отношении своей доли участия в совместно контролируемых активах участник должен включать в собственный учет и признавать в своих собственных формах финансовой отчетности, а впоследствии и в сводной отчетности:

▪ свою долю совместно контролируемых активов, квалифицированных в соответствии с их характером, а не как инвестиции;

▪ любые принятые им самим обязательства( например, в отношении финансирования свое доли активов);

▪ свою долю любых обязательств, принятых наряду с другими предпринимателями в отношении совместной деятельности;

▪ любой доход от продажи или использования свое доли продукции, произведенной в результате совместной деятельности, вместе со своей долей любых расходов, понесенных в связи с совместной деятельностью;

любые расходы, которые он понес в отношении своей доли участия в совместной деятельности (например, в связи с финансированием своей доли в активах, и продажей своей доли произведенной продукции)

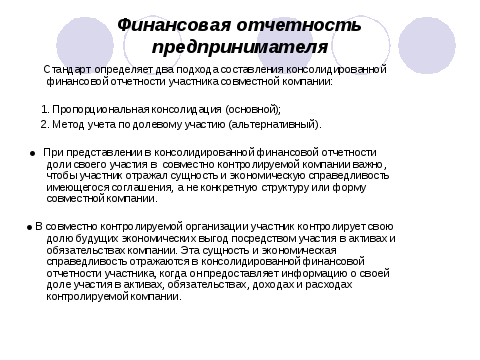

Применение пропорциональной консолидации означает, что консолидированный баланс участника включает долю активов, которые он контролирует совместно, и долю обязательств, за которые он совместно несет ответственность.

Для осуществления пропорциональной консолидации могут использоваться различные форматы отчетности.

Участник может объединять свою долю каждого из активов, обязательств, доходов или расходов совместно контролируемой компании с аналогичными статьями в своей сводной финансовой отчетности построчно (например, он может объединять свою долю запасов совместно контролируемой компании с запасами сводной группы, а свою долю основных средств совместно контролируемой компании с аналогичными статьями сводной группы).

В качестве альтернативы участник может включать в свою консолидированную финансовую отчетность отдельные статьи, касающиеся его доли активов, обязательств, доходов и расходов совместно контролируемой компании. (например, он может показывать свою долю оборотных средств совместно контролируемой компании отдельно, как часть оборотных средств консолидированной группы; он может показывать свою долю основных средств совместно контролируемой компании отдельно, как часть основных средств консолидированной группы).

Эти форматы отчетности обеспечивают представление одинаковых сумм чистого дохода и каждого из основных классов активов, обязательств, доходов и расходов.

Какой бы формат не использовался для осуществления пропорциональной консолидации, нецелесообразно проводить зачет любых активов или обязательств путем вычета других обязательств и активов или любых доходов или расходов путем вычета других расходов или доходов, если только не существует юридического права зачета, а зачет представляет собой ожидание реализации актива или погашение обязательства.

Участник прекращает использование пропорциональной консолидации с даты утраты совместного контроля над совместно контролируемой компанией. (например, когда участник продает свою долю участия или когда на совместно контролируемою компанию накладываются внешние ограничительные санкции, препятствующие достижению его целей.

Некоторые участники представляют свои доли участия в совместно контролируемых компаниях с помощью метода учета по долевому участию в соответствии с IAS 28 «Учет инвестиций в ассоциированные компании».

IAS 31 не рекомендует использование метода учета по долевому учету участию, потому что пропорциональное сведение лучше отражает сущность и экономическую справедливость участия предпринимателя в совместно контролируемой компании, то есть контроль над долей участника в будущих экономических выгодах. Тем не менее использование данного метода допускается в качестве альтернативного метода учета.

Раскрытие информации

Участник в обязательном порядке должен раскрывать следующую информацию в части общей суммы условных обязательств:

▪ любые условные обязательства, связанные с долями участия в совместной деятельности и долей в каждом из условных обязательств, по которым предприниматель отвечает солидарно с другими предпринимателями;

▪ доля условных обязательств совместной деятельности, за которую предприниматель может нести ответственность;

▪ условные обязательства, возникающие вследствие возможной ответственности предпринимателя по обязательствам других участников совместной деятельности.

Кроме того, участник должен показывать общую сумму следующих обязательств в отношении долей участия в совместных компаниях отдельно от других обязательств:

▪ любые инвестиционные обязательства участника в отношении его долей участия в совместных компаниях и его доли в инвестиционных обязательствах, которые возникли для него и других участников;

▪ его долю инвестиционных обязательств самих совместных компаний.

Участник должен представлять перечень и описание долей участия в значительных совместных компаниях и соотношение долей владения, имеющихся в совместно контролируемых компаниях. Участник, который представляет информацию о своих долях участия в построчном формате отчетности для пропорционального сведения или метода учета по долевому участию, должен раскрывать общие суммы каждого из основных и оборотных, краткосрочных и долгосрочных обязательств, доходов и расходов, связанных с его долями участия в совместной деятельности.

Обязательно раскрывается метод, использованный для признания долей участия в совместно контролируемых организациях.