3.3. Источники финансирования заемного капитала

Все инструменты заемного финансирования обладают свойствами, отличающими их от собственных средств компании:

Заемщик берет на себя обязательство по достижении определенной даты вернуть основную сумму долга с дополнительными платежами, которые обычно вносятся на промежуточных этапах установленного срока (проценты за кредит, купонные выплаты по облигациям).

Платежи компании по договору о привлечении заемных средств (эмиссии облигаций, кредитному договору) имеют приоритет по отношению к выплатам дивидендов акционерам и осуществляются в первую очередь.

Доход кредиторов является фиксированным. Кредиторы не имеют прав на какие-либо иные выплаты, кроме указанных в договоре и не участвуют в распределении итоговой прибыли от работы компании.

Все параметры привлечения займа или выпуска облигаций заранее определяются и становятся известны как кредиторам, так и заемщикам

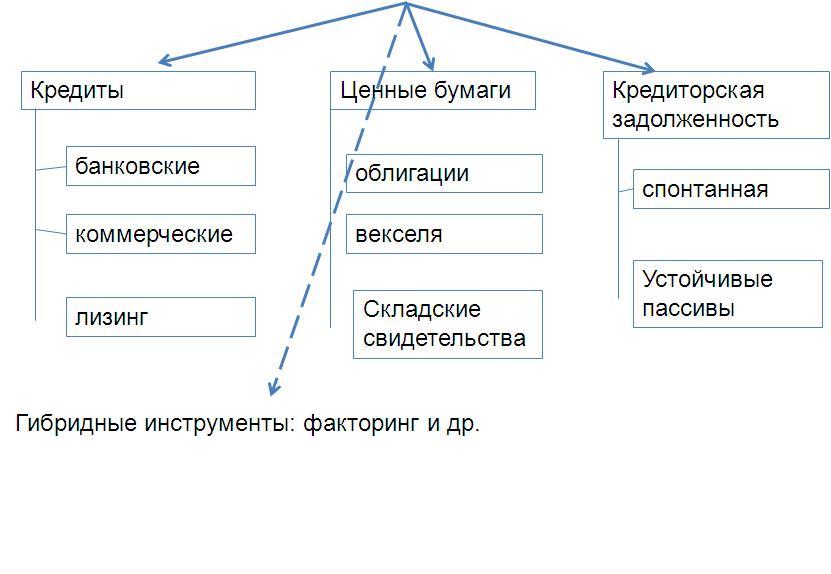

Основные заемные источники показаны на рис. 3.1.

Рис. 3.1. Основные заемные источники финансирования

Основные виды и характеристики облигаций.

Корпоративные облигации – долговая эмиссионная ценная бумага, особая инвестиционная стоимость:

выражает заемные (долговые) отношения между инвестором и эмитентом;

самостоятельно обращается на фондовом рынке вплоть до ее погашения;

имеет собственную котировку;

обладает основными инвестиционными свойствами: ликвидностью, надежностью и доходностью.

Основные виды облигаций показаны в таблице 3.3.

Таблица 3.3

Основные виды облигаций

|

Классификационный признак |

Виды облигаций |

|

По особенностям регистрации и обращения |

Именные На предъявителя |

|

По целям облигационного займа |

Выпускаемые для финансирования новых инвестиционных проектов Выпускаемые для рефинансирования имеющейся у эмитента задолженности Выпускаемые для финансирования мероприятий, не имеющих отношения к производственной деятельности эмитента |

|

По срокам погашения |

Среднесрочные — сроком погашения от 1 года до 10 лет Долгосрочные — сроком погашения от 10 лет и выше |

|

По формам выплаты дохода |

Процентные Дисконтные (доход определяется как разница между ценой реализации и номинальной ценой погашения) |

|

По характеру обращения |

Конвертируемые Неконвертируемые |

|

По возможности досрочного выкупа (или опции погашения) |

Отзывные Безотзывные Продлеваемые Конвертируемые Консольные |

|

В зависимости от порядка погашения |

С единовременным сроком погашения Со сроком погашения по сериям |

|

По ставке купона |

Фиксированные Плавающие Переменные Бескупонные |

|

По эмитенту |

Корпоративные Муниципальные Государственные Нерезидентские (евробонды, иностранные, международные, глобальные) |

Преимущества облигаций для российских компаний:

решение о выпуске облигаций может быть принято советом директоров (за исключением конвертируемых облигаций);

долгосрочные ресурсы привлекаются без увеличения риска потери управления компанией;

от эмитента не требуется реализация всего выпуска по единой цене;

расходы эмитента по размещению облигаций меньше, чем по акциям;

формируется кредитная история и улучшается инвестиционный имидж эмитента;

обращение облигаций на вторичном рынке создает возможность для эмитента управлять финансовой структурой капитала путем операций со своими ценными бумагами;

эмитент облигаций не зависит от отдельного кредитора и имеет возможность самостоятельно устанавливать периодичность и длительность сроков погашения;

при выпуске облигаций компания обращается к более широкому кругу инвесторов, что позволяет привлечь более дешевые ресурсы по сравнению с эмиссией векселей или получением кредита.

Вместе с тем в отношении облигационных займов существует ряд законодательных требований, в известной степени ограничивающих их выпуск.

Банковский кредит

Характерные черты: срочность; возвратность; платность; лицензированность.

Основные виды банковского кредита по сроку привлечения показаны в таблице 3.4, по механизму погашения – в таблице 3.5.

Таблица 3.4

Виды банковского кредита по сроку привлечения

|

Краткосрочный кредит |

Долгосрочный кредит |

|

Контокоррентный кредит |

Инвестиционный кредит |

|

Овердрафт |

Ипотечный кредит |

|

Кредит на пополнение оборотных средств |

Проектное финансирование |

|

Целевой кредит |

Кредитная линия:

|

Таблица 3.5

Виды банковского кредита по механизму погашения

|

Виды Критерии |

Дисконтный |

Процентный |

Амортизацион-ный |

Аннуитетный |

|

Выплата основной суммы |

В конце срока договора |

В конце срока договора |

Периодически в равных долях |

Периодическими платежами12 |

|

Выплата и начисление процентов |

В конце срока договора |

Периодически (ежегодно / ежемесячно) |

На оставшуюся не выплаченную сумму |

Периодическими платежами |

Примеры расчета по механизмам погашения.

Был взят кредит в размере 5 000 000 рублей сроком на 5 лет под 10% годовых. Рассчитаем, какую общую сумму и проценты необходимо вернуть, используя четыре различных подхода.

Дисконтный кредит:

5 000 000 * (1 + 0,1)5 = 8 052 050 – общая сумма погашения, из которой 3 052 050 рублей – выплачиваемые проценты (капитализация, 5 лет, 10% годовых).

Процентный кредит:

500 000 * 4 года + (5 000 000 + 500 000) = 7 500 000, из которых 2 500 000 рублей – сумма выплачиваемых процентов.

Амортизационный кредит:

|

Год |

Остаток на начало года |

Основная сумма |

Проценты |

Итого |

Остаток на конец года |

|

1 |

5 000 000 |

1 000 000 |

500 000 |

1 500 000 |

4 000 000 |

|

2 |

4 000 000 |

1 000 000 |

400 000 |

1 400 000 |

3 000 000 |

|

3 |

3 000 000 |

1 000 000 |

300 000 |

1 300 000 |

2 000 000 |

|

4 |

2 000 000 |

1 000 000 |

200 000 |

1 200 000 |

1 000 000 |

|

5 |

1 000 000 |

1 000 000 |

100 000 |

1 100 000 |

0 |

|

Всего: |

5 000 000 |

1 500 000 |

6 500 000 |

- | |

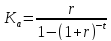

Аннуитетный кредит.

Чтобы заполнить таблицу, необходимо первоначально рассчитать коэффициент аннуитета (Ka) и размер самого аннуитета (A).

, (3.1),

, (3.1),

где r – процентная ставка, t – период, на который берется кредит.

руб.

руб.

Поскольку мы не претендуем на точность, для упрощения расчетов аннуитет возьмем равным 1 319 000. В конце расчета вместо нулевого значения получится некое число - погрешность.

|

Год |

Остаток на начало года |

Основная сумма |

Проценты |

Итого |

Остаток на конец года | |||

|

1 |

5 000 000 |

819 000 |

500 000 |

1 319 000 |

4 181 000 | |||

|

2 |

4 181 000 |

900 900 |

418 100 |

1 319 000 |

3 280 100 | |||

|

3 |

3 280 100 |

990 990 |

328 010 |

1 319 000 |

2 289 110 | |||

|

4 |

2 289 110 |

1 090 090 |

228 911 |

1 319 000 |

1 199 020 | |||

|

5 |

1 199 020 |

1 199 100 |

119 900 |

1 319 000 |

- 79 | |||

|

Всего |

5 000 080 |

1 594 921 |

6 595 079 |

- | ||||

|

Должно быть |

5 000 000 |

1 595 000 |

6 595 000 |

0 | ||||

Основные аспекты, которые необходимо учитывать при выборе источника и формы финансирования:

Обеспечение соответствия с природой имеющихся у компании активов. Все постоянные финансовые потребности предприятия должны удовлетворяться за счет долгосрочного финансирования. Только часть оборотных активов, которые изменчивы в течение короткого периода времени, должна финансироваться за счет краткосрочных финансов.

Гибкость. Краткосрочные заемные средства могут оказаться полезными для того, чтобы отложить появление долгосрочного обязательства по кредиту. Это может быть оправдано, если процентные ставки высоки, но прогнозируется их снижение в будущем. По краткосрочным заемным средствам обычно не применяются штрафы, если происходит раннее погашение суммы долга, в то время как штраф в той или иной форме может быть назначен в случае, если долгосрочный заем погашается преждевременно.

Риск рефинансирования. Краткосрочные кредиты необходимо обновлять чаще, чем долгосрочные. Это может создавать трудности для предприятия, если оно уже испытывает финансовые затруднения или если для займа имеется недостаточно средств.

Процентные ставки. Проценты по долгосрочным займам обычно выше, чем по краткосрочным. Однако могут быть транзакционные издержки, которые тем выше, чем чаще нужно обновлять заем.