Задания по теме

Прочитайте статью Клиффорда В. Смита младшего о рыночных стимулах рыночного этикета1и, вспомнив характеристики понятий «архитектура компании» и «корпоративное управление», ответьте на следующие вопросы:

Каким образом неэтичные поступки могут повлиять на финансовую деятельность корпорации?

Перечислите факторы, которые влияют на мошенническое поведение человека.

Какими последствиями для финансовой архитектуры компании станет неэтическое поведение деловых людей?

Используя источники, проведите сравнительную характеристику подходов к системе корпоративных финансов по предложенным критериям:

|

Критерии сравнения |

Учетный (бухгалтерский) подход |

Стоимостной (экономический) подход |

|

Цель |

|

|

|

Методы достижения цели |

|

|

|

Объект анализа |

|

|

|

Активы:

|

|

|

|

Пассивы (весь капитал) |

|

|

|

Доходность |

|

|

|

Денежный поток |

|

|

|

Прибыль |

|

|

|

Анализ |

|

|

|

Налоги |

|

|

|

оценка бизнеса |

|

|

Проведите сравнительный анализ двух моделей корпоративного управления

|

Критерии |

Англосаксонская модель |

Континентальная модель |

|

Страна или страны, где используется |

|

|

|

Количество акционеров |

|

|

|

Степень контроля |

|

|

|

Роль институциональных участников |

|

|

|

Основной источник финансирования |

|

|

|

Требования к управлению |

|

|

|

Степень раскрытия информации |

|

|

Тема 2. Денежные потоки предприятия и управление ими.

Ключевые термины: денежный поток, чистый денежный поток, финансовые коэффициенты, факторная модель DuPont

2.1. Понятие денежного потока

Денежный поток (Cash Flow, CF) - это все поступления и оттоки денежных средств в кассу и на расчетные счета предприятия за определенный период времени;

Чистый денежный поток (Net Cash Flow, NCF) – разница между поступлениями и выплатами за период времени от всех видов деятельности предприятия:

, (2.1)

, (2.1)

где CIFt- – денежные поступления за период времени t, CОFt– денежные выплаты за тот же период.

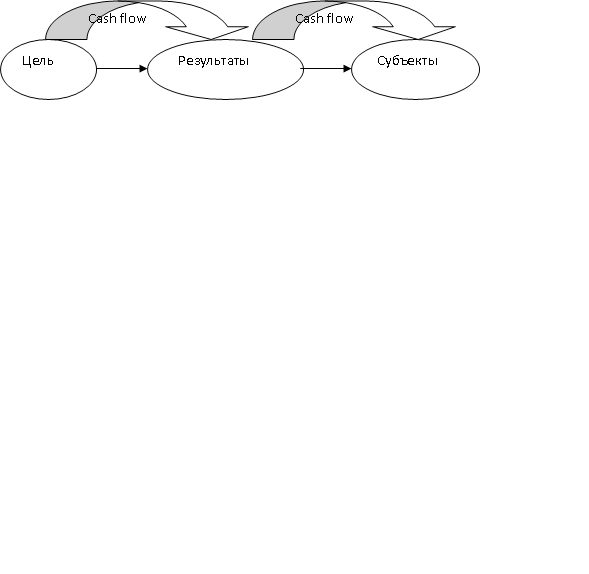

Денежные потоки играют важную роль в финансовой модели предприятия (рис. 2.1).

Рис. 2.1. Денежные потоки в финансовой модели предприятия

Причины различий между денежными потоками и финансовым результатом:

временной лаг между фактами хозяйственной деятельности и их отражением в отчетности;

неденежный характер некоторых результатов и затрат (амортизация, курсовые разницы).

Более подробно эти различия представлены в таблице 2.1.

Таблица 2.1

Денежные потоки, не влияющие на финансовые результаты

|

Допущение |

Поступления |

Выплаты |

|

Имущественная обособленность |

Суммы косвенных налогов (налог на добавленную стоимость, акцизы, экспортные пошлины) и других обязательных аналогичных платежей |

Суммы косвенных налогов (налог на добавленную стоимость, акцизы, экспортные пошлины) и других обязательных аналогичных платежей |

|

Поступления по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п. |

Выплаты по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п. | |

|

Поступления в залог, если договором предусмотрена передача залогового имущества залогодержателю | ||

|

Временная определенность фактов хозяйственной деятельности |

Поступления в порядке предварительной оплаты продукции, товаров, работ, услуг |

Выплаты в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг |

|

Поступление авансов в счет оплаты продукции, товаров, работ, услуг |

Выплаты в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг | |

|

Поступление задатка | ||

|

Иные поступления (выплаты) |

Поступления в погашение кредита, займа, предоставленного заемщику |

Выплаты в связи с приобретением (созданием) внеоборотных активов |

|

Вклады в уставные (складочные) капиталы других организаций, приобретение акций и других ценных бумаг, не предназначенных для перепродажи | ||

|

Выплаты в погашение кредита, займа, полученного организацией |

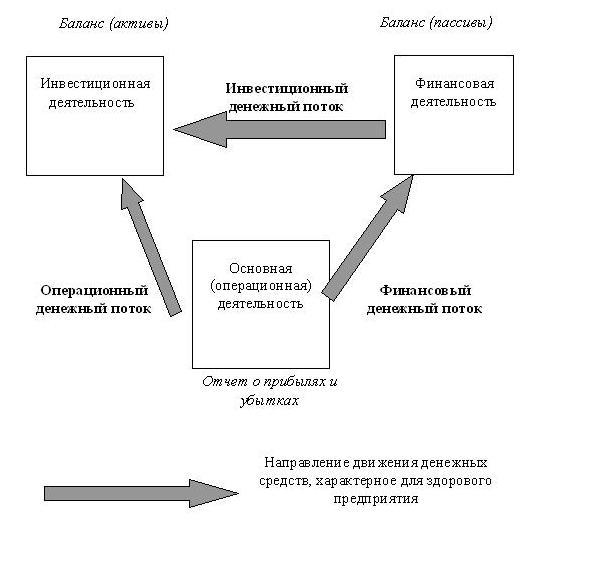

Денежные потоки образуются при осуществлении компанией всех видов деятельности – операционной, инвестиционной и финансовой (рис.2.2). В рамках каждого вида деятельности происходит приток и отток денежных средств.

Рис. 2.2. Виды деятельности и денежные потоки предприятия

Более подробно виды деятельности и связанные с ними денежные потоки перечислены в таблице 2.2.

Таблица 2.2

Притоки и оттоки денежных средств от разных видов деятельности

|

Виды деятельности |

Притоки денежных средств |

Оттоки денежных средств |

|

Основная деятельность |

Выручка от реализации в текущем периоде; погашение дебиторской задолженности; авансы, полученные от покупателей; поступления от продажи продукции, полученной по бартеру, и т.п. |

Платежи по счетам поставщиков и подрядчиков; выплата зарплаты; отчисления в бюджет и внебюджетные фонды; уплата процентов по кредиту и т.п. |

|

Инвестиционная деятельность |

Продажа основных средств и нематериальных активов; дивиденды, проценты от долгосрочных финансовых вложений; возврат инвестиций |

Приобретение основных средств, нематериальных активов; капитальные вложения (прямые инвестиции в строительство), долгосрочные финансовые вложения |

|

Финансовая деятельность |

Краткосрочные кредиты и займы; долгосрочные кредиты и займы; поступления от эмиссии акций; целевое финансирование |

Возврат краткосрочных кредитов, погашение займов; возврат долгосрочных кредитов, погашение займов; выплата дивидендов; погашение векселей |

Для финансового менеджмента, нацеленного на максимизацию ценности компании, важным аспектом является принадлежность денежных потоков. Из основного уравнения балансового отчетапредприятия нам известно, что сумма активов предприятия равна сумме ее обязательств и собственного капитала. Тогда денежные потоки от активов предприятия должны равняться сумме денежных потоков кредиторам и денежных потоков владельцам.

Денежные потоки от активоввключают три компонента:

Операционный денежный потокOCFt– денежные средства, получаемые от операционной деятельности предприятия - рассчитывается следующим образом:

, (2.2)

, (2.2)

где EBIT(earningsbeforeinterestsandtaxes) – прибыль предприятия до выплаты процентов и налогов (прибыль от операционной деятельности);DА (depreciationandamortization) – амортизационные отчисления, Т – налог на прибыль. Все показатели рассчитываются за соответствующий период времени.

Рассчитывая операционный денежный поток, следует обратить внимание еще на два важных аналитических показателя. Если прибавить к прибыли до выплаты процентов и налогов сумму амортизационных отчислений (или, что то же самое, вычесть из выручки от реализации продукции, работ, услуг за период операционные расходы без амортизации), получим денежный результат операционной деятельности EBITDA(earningsbeforeinterests,taxes,depreciationandamortization), играющий важную роль в финансовой аналитике. Если вычесть из показателя операционной прибылиEBITсумму налога на прибыль, получим чистую операционную прибыль после налогообложенияNOPAT(netoperationsprofitaftertaxes), показатель, используемый для оценки бизнеса доходным методом и для других аналитических целей.

2. Инвестиционный денежный поток (чистые капитальные затраты)ICFt – это разница между средствами, потраченными на приобретение внеоборотных в годуtи средствами, вырученными от их реализации в том же периоде, учитывая инвестиционный характер амортизационных отчислений:

,

(2.3)

,

(2.3)

где FA0иFA1– внеоборотные активы (fixedassets), соответственно, на начало и конец года.

3. К затратам инвестиционного характера, обусловливающим операционную деятельность, также относится изменение чистого оборотного капитала(NWC,networkingcapital) за период,ΔNWC. Чистый оборотный капитал рассчитывается как разница между оборотными активами (ОА,operatingassets) и краткосрочными обязательствами (CL,currentliabilities) на определенную дату.

Таким образом, денежный поток от активов предприятия (CFAt) рассчитывается как:

.

(2.4)

.

(2.4)

Денежные потоки кредиторам и владельцампредставляют собой чистые платежи кредиторам и владельцам за период и характеризуют способ финансирования компании.

Денежный поток кредиторам CFDtопределяется как разница между выплаченными предприятием процентами кредиторам в течение периода и изменением заемного капитала в течение того же периода:

,

(2.5)

,

(2.5)

где I– выплаченные проценты (interests),D0иD1– заемный капитал (debt), соответственно, на начало и конец периода2.

Денежный поток владельцам СFEt рассчитывается как разница между выплаченными предприятием за период дивидендами и изменением собственного (акционерного) капитала за тот же период:

, (2.6)

, (2.6)

где div– выплаченные дивиденды (dividends),E0и Е1– собственный капитал (equity), соответственно, на начало и конец периода.

Таким образом, денежные потоки предприятия образуются следующим образом (таблица 2.3).

Таблица 2.3

Итоговая классификация денежных потоков предприятия

|

Денежный поток от активов |

Денежные потоки кредиторам и владельцам |

|

Операционный денежный поток

|

Денежный поток

кредиторам

|

|

минус | |

|

Инвестиционный денежный поток

|

плюс |

|

минус |

Денежный поток

владельцам

|

|

Изменение чистого оборотного капитала

= | |

|

Итого денежный поток от активов3 |

Итого денежный поток кредиторам и владельцам |