Задачи к приложению 6

Стоимость активов предприятия на начало страхового периода равна 200 000 рублей. Сумма страховой премии составляет 12 000 рублей. Рентабельность активов и рентабельность краткосрочных инвестиций равны соответственно 10% и 5%. Средний убыток по рассматриваемому риску составляет 10 000 рублей. Страховой фонд при самостраховании равен 14 000 рублей. Определите эффективность страхования данного риска.

Решение.

Рассчитаем два показателя - Va-end и Va-end/s.

Va-end = (200000–12000)*(1+0,1)+10000 = 216800 руб.

Va-end/s = (200000–14 000)*(1+0,1)–0,1*10000+0,05*14000 = 204300 руб.

Исходя из полученных результатов, более эффективным методом управления является страхование. Иначе говоря, руководству предприятия выгоднее отдать риск в страхование, чем формировать под него специальный резервный фонд из собственных средств.

Стоимость активов предприятия на начало страхового периода равна “a” рублей. Сумма страховой премии составляет “b” рублей. Рентабельность активов и рентабельность краткосрочных инвестиций равны соответственно “c” и “d”. Средний убыток по рассматриваемому риску составляет “e” рублей. Страховой фонд при самостраховании равен “1,2*e” рублей. Определите эффективность страхования данного риска при помощи модели Хаустона.

|

|

a, тыс. |

b, тыс. |

c, % |

d, % |

e, тыс. |

ответ |

|

2 |

250 |

15 |

15 |

8 |

14 |

|

|

3 |

360 |

6 |

14 |

2 |

16 |

|

|

4 |

370 |

7 |

15 |

3 |

17 |

|

|

5 |

380 |

8 |

16 |

4 |

18 |

|

|

6 |

390 |

9 |

11 |

5 |

19 |

|

|

7 |

300 |

5 |

12 |

4 |

20 |

|

|

8 |

320 |

2 |

13 |

5 |

12 |

|

|

9 |

340 |

4 |

14 |

3 |

14 |

|

|

10 |

350 |

5 |

10 |

2 |

15 |

|

|

11 |

360 |

6 |

9 |

3 |

16 |

|

|

12 |

380 |

8 |

8 |

4 |

18 |

|

Приложение 7. Альфа-критерий Колмогорова – Смирнова в страховании

Данный критерий применяется для проверки гипотезы о распределении непрерывной случайной величины. При его использовании сравниваются эмпирическая и предполагаемая (теоретическая) функция распределения, Fэ(х) и F(x) - соответственно.

Алгоритм проведения проверки состоит из следующих этапов:

проводится выборка объемом более 50 наблюдений (n

.

.Находим Fэ(х).

По данным выборки xi для F(x) определим F(xi).

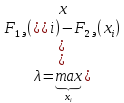

Вычислим значение статистики:

По уровню значимости α из специальной таблицы находим граничную точку λα:

|

α |

0,2 |

0,1 |

0,05 |

0,02 |

0,01 |

0,001 |

|

λα |

1,073 |

1,224 |

1,358 |

1,520 |

1,627 |

1,950 |

Если λ < λα, то различия между эмпирическим и предполагаемым распределениями несущественны.

Если λ > λα, то различия между ними существенны.

Если

имеются две случайные выборки объемом

n1

и n2

( );

то с помощью λ–критерия Колмогорова-Смирнова

можно проверить гипотезу Н0:

две выборки извлечены из одной и той же

генеральной совокупности с предполагаемой

функцией распределения F(x).

);

то с помощью λ–критерия Колмогорова-Смирнова

можно проверить гипотезу Н0:

две выборки извлечены из одной и той же

генеральной совокупности с предполагаемой

функцией распределения F(x).

,

F1э(xi)

и F2э(xi)

– эмпирические функции распределения,

построенные по данным первой и второй

выборок, соответственно.

,

F1э(xi)

и F2э(xi)

– эмпирические функции распределения,

построенные по данным первой и второй

выборок, соответственно.