Тема 6. Оценка элементов капитала

Ключевые термины: стоимость капитала; совокупная доходность акционера; модель Уильямса; модель Гордона; обещанная доходность; ожидаемая доходность; доходность облигации к погашению; спрэд доходности

6.1. Оценка собственного капитала

Капитал - необходимый фактор производства и, как любой другой фактор, имеет стоимость. Это та цена, по которой владельцы финансовых ресурсов готовы предоставлять их предприятию (доходность инвестиций владельцев капитала). С другой стороны, стоимость капитала – это плата компании за привлекаемые источники финансирования.

Стоимость капитала используется при расчетах чистой дисконтированной стоимости для дисконтирования денежных потоков, а в методе внутренней нормы доходности играет роль минимального коэффициента окупаемости (критерия, с которым сравнивается внутренняя норма доходности проекта).

Стоимость элементов капитала определяется как стоимость составляющих определённого вида капитала. Обобщенно можно выделить два вида источников капитала - собственный капитал и заемный капитал. В случае с заемными источниками финансирования стоимость капитала определяется соответствующими договорами компании с владельцами капитала (кредиторами). В случае с собственниками компании компания должна обосновать ожидания того, что доходы инвесторов будут, по крайней мере, не ниже доходов по альтернативным инвестициям, и через некоторое время оправдать эти ожидания, получив обещанный доход. В данном случае компания не заключает договор с владельцами капитала, однако учитывая то, что дивиденды акционерам выплачиваются из чистой прибыли, уже после того, как были осуществлены платежи по кредитам, акционерный капитал обходится владельцам дороже, чем привлечение заемного финансирования. Необходимо вознаградить акционеров за более высокий риск по сравнению с риском кредиторов.

Таким образом, разные источники капитала имеют разную стоимость.

Варианты оценки: оценка обыкновенных и привилегированных акций, оценка нераспределенной прибыли

Оценка обыкновенных акций

Наиболее распространенной моделью оценки стоимости собственного капитала выступает модель оценки капитальных активов (CAPM). Прежде чем рассматривать альтернативные модели, следует понять, какую выгоду получают инвесторы от владения акциями.

Держатели обыкновенных акций могут получать два вида инвестиционного дохода:

доход от прироста курсовой стоимости акций;

выплаты в виде дивидендов.

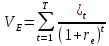

Годовая прибыль акционера Et равна:

,

,

или, если разделить ее для получения более корректного выражения на курс акций в начале года, то:

,

(6.1)

,

(6.1)

где divt – дивиденды, выплаченные владельцам обыкновенных акций в год t, P0 – курсовая стоимость акций в начале года; P1 – курсовая стоимость акций в конце года.

Общая отдача, которую получает акционер компании за все время владения акциями, называется совокупной доходностью акционеров (total shareholders return, TSR) и является долгосрочным измерителем фактически полученных инвестором эффектов за все время владения акциями:

(6.2)

(6.2)

где t=1…n – период владения акциями;

Q – количество акций, находящихся во владении акционера;

Р – рыночная цена акции;

DPS (dividend per share) – дивиденд, приходящийся на одну акцию.

При расчете показателя TSR используется допущение о том, что все распределенные дивиденды реинвестируются путем приобретения акционерами новых акций по цене, зафиксированной рынком, а следовательно, сомножитель во второй скобке формулы (6.2) характеризует прирост количества акций в пакете акционера по окончании срока владения 25.

Альтернативные САРМ модели оценки обыкновенных акций

Принципы:

имеют обоснованную «внутреннюю стоимость»;

генерируют два типа доходов: периодически возникающий (дивиденды) и однократный (прирост капитала при продаже) потоки;

основа – фундаментальный анализ;

внутренняя стоимость акции может игнорироваться фондовым рынком в краткосрочном периоде, но будет признаваться в долгосрочном (прогнозном).

Подходы:

акционер не реализует право на продажу, инвестор получает только дивиденды;

покупка акции на неопределенно долгое время определяет, что ее стоимость – дисконтированная стоимость ожидаемого потока дивидендов;

величина средств от продажи акции зависит от оценки новым инвестором своих выгод от перспектив владения этой ценной бумагой;

приведенная стоимость прироста капитала модифицируется в приведенную стоимость потока дивидендов.

Первая модель - модель дисконтирования дивидендов (Dividends Discounted Model – DDM) или модель Уильямса.

,

(6.3)

,

(6.3)

где T – период оценки; divt – выплата дивидендов в год t по обыкновенным акциям; re – требуемая доходность по обыкновенным акциям

Важно - при определении внутренней стоимости обыкновенной акции необходимо спрогнозировать все последующие текущие выплаты на бесконечный поток платежей.

Недостатки:

не всегда выплачиваются дивиденды;

не учитываются изменения капитализации;

требуемая доходность не отражает степень риска;

неизвестна продолжительность времени.

Два допущения:

считать, что время (Т) – бесконечно;

считать годовой поток дивидендов либо постоянным, либо растущим с постоянным темпом g.

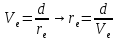

Вторая модель – модель Гордона с постоянным дивидендом.

Характеристики дивиденда: как рентный платеж, постоянный и ежегодный. Тогда, учитывая, что время бесконечно, можно использовать предельные величины и получить:

,

(6.4)

,

(6.4)

где d – постоянный ежегодный поток дивидендов.

Ограничение: в модели не заложен рост компании, то есть должна быть известна максимальная стоимость компании.

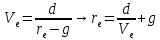

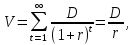

Третья модель – модель Гордона с постоянным ростом дивидендов:

(6.5)

(6.5)

Проблема применения этой модели заключается в несовпадении сроков сдачи и публикации отчетности и принятия решения о выплате дивидендов.

(6.6)

(6.6)

где d0 – дивиденд отчетного года.

Применяется в оценке:

стоимости компании

выкупов компании

В более совершенной форме используется подход, при котором в числителе формулы (6.6) учитываются вместо дивидендов чистые денежные потоки для акционеров, поскольку выгоды акционеров заключаются как в приросте дивидендов, так и в росте курса акций.

Оценка привилегированных акций

Как обсуждалось выше (вопрос 3.2), привилегированные акции являются гибридным источником финансирования, однако формально они относятся к элементам собственного капитала. Сходства и различия между обыкновенными и привилегированными акциями показаны в таблице 6.1.

Таблица 6.1

Отличия и схожие черты обыкновенных и привилегированных акций

|

№ |

Критерий |

Обыкновенные акции, CS |

Привилегированные акции, PS |

|

|

Участие в управлении |

Участвуют по представительскому признаку |

Не участвуют, за исключением случаев, предусмотренных законодательством |

|

|

Денежные потоки (дивиденды) |

Необязательны |

Обязательны в большинстве случаев |

|

|

Размер дивидендов |

Определяется прибылью и дивидендной политикой |

Зафиксирован в учредительных документах |

|

|

Источник выплат |

Чистая прибыль |

Чистая прибыль |

|

|

Ликвидность |

Относительно высокая |

Относительно низкая |

|

|

Инвестиционная привлекательность |

Участие в управлении, изменение курсовой стоимости, получение дивидендов |

Дивиденды |

Фундаментальная оценка привилегированных акций

(6.7)

(6.7)

где rps - требуемая доходность привилегированных акций; dps - дивиденд по привилегированным акциям; Pps - рыночная цена привилегированных акций; 𝛿 - процент комиссионных выплат брокерам.

Свойство кумулятивности: невыплаченные дивиденды по данным бумагам в текущем году прибавляются к дивидендам следующего года:

(6.8)

(6.8)

где r - ставка дисконтирующего фактора; D - размер дивиденда по привилегированным акциям; t- период времени.

Оценка нераспределенной прибыли

Важные и характерные моменты:

образование нераспределенной прибыли означает, что акционеры отказались от получения денежных потоков (дивидендов) сегодня в пользу будущих выплат;

сложно распоряжаться на будущее, так как трудно прогнозировать риски;

текущая стоимость будущих выплат должна полностью компенсировать акционерам упущенную выгоду от неполученных сегодня дивидендов.

Отсюда следуют два вывода.

Стоимость нераспределенной прибыли не меньше стоимости обыкновенных акций.

Из нераспределенной прибыли должны финансироваться только те проекты, которые гарантируют положительное значение NPV при дисконтировании по стоимости обыкновенных акций.