1.2. Основные функции и принципы корпоративных финансов

Корпоративные финансы – это система отношений, складывающихся на предприятии по поводу формирования денежных доходов и накоплений; их распределения и контроля целесообразности этих процессов.

В широком смысле – это изучение способов решения проблем с финансовыми средствами:

1. Каковы должны быть величина и состав активов предприятия, позволяющие реализовать поставленные цели и задачи?

2. Где найти источники финансирования, и каким должен быть их оптимальный состав?

3. Как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее платежеспособность и финансовую устойчивость предприятия?

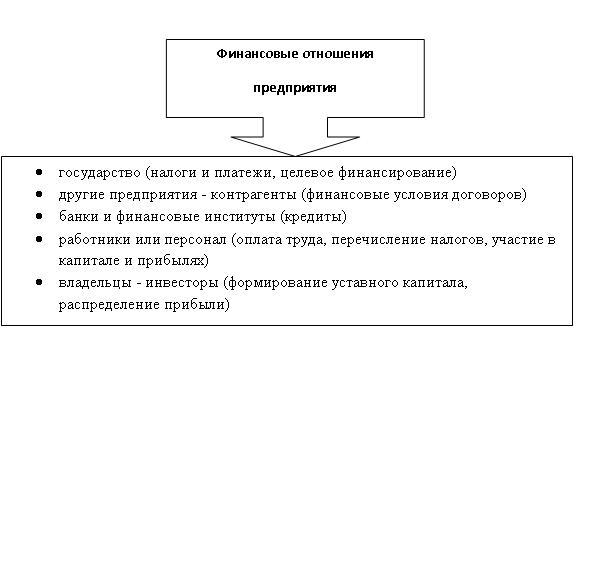

Рис. 1.1 Круг финансовых отношений предприятия

Объекты изучения корпоративных финансов:

компании, действующие в рыночной среде;

компании, открытые для внешнего анализа по финансовой и иной информации, характеризующей их положение, и реакции рынка на принимаемые решения;

компании, демонстрирующие разные проявления агентских конфликтов и возможные варианты их решения;

компании, использующие разные методы привлечения источников финансирования и инвестиций.

Основные функции корпоративных финансов:

Накопительная: формирование доходов, образование фондов и резервов.

Распределительная: денежные средства на перспективу.

Контрольная: трата на инвестиционные вложения, полнота извлечения доходов.

Основные принципы организации корпоративных финансов:

принцип коммерческого расчета - метод ведения финансово-хозяйственной деятельности, направленный на покрытие затрат и получение максимального финансового результата;

самостоятельность и финансовая независимость предприятия. Предприятие после выполнения своих обязательств перед государством самостоятельно определяет направления использования чистой прибыли, определяет источники финансирования расширенного воспроизводства, может иметь любое количество счетов в любых банках;

финансовая ответственность. По своим обязательствам перед партнерами, государством, финансово-кредитной системой предприятие отвечает всем своим имуществом. В том случае, если предприятие неплатежеспособно, финансовая ответственность приводит к банкротству;

создание финансовых резервов. в соответствии с учетными документами предприятие может создавать за счет чистой прибыли любые резервы. В соответствии с учетной политикой на предприятии могут создаваться резервы предстоящих платежей. В качестве резервов могут использоваться финансовые ресурсы, не принадлежащие предприятию, но постоянно находящиеся в его обороте, такие как налоговые платежи, заработная плата, отчисления во внебюджетные фонды.

1.3. Корпоративные финансы и финансовая модель компании

Таблица 1.2

Основные формы организации бизнеса

|

Форма организации бизнеса |

Особенности формы |

Примечания |

|

единичное владение (sole propriety ship) |

|

|

|

полное партнерство (full partnership) |

|

|

|

ограниченное партнерство (limited partnership) |

|

|

|

корпорация (limited and public corporation) |

|

типы общества:

|

Большинство концепций корпоративных финансов и применимых на практике моделей управления разработано для корпораций (ОАО), являющихся публичными и функционирующих в условиях эффективного рынка.

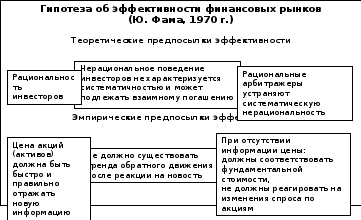

Характеристики эффективного рынка:

Много покупателей и продавцов.

Отсутствуют барьеры для входа на рынок.

Поступающая информация адекватно отражается на уровне цен.

Отсутствие инсайдерской информации.

Отсутствие трансакционных издержек.

Рис. 1.2. Гипотеза об эффективности рынка

Таблица 1.3

Формы и виды эффективности рынка

|

Сильная (высокая) strong-form efficiency |

Средняя semistrong-form efficiency |

Слабая (низкая) weak-form efficiency |

|

США |

Европа и часть Азии |

Россия |

|

информация:

|

|

|

|

Значимость информации учитывается сигнальными моделями анализа структуры капитала, дивидендной политики | ||

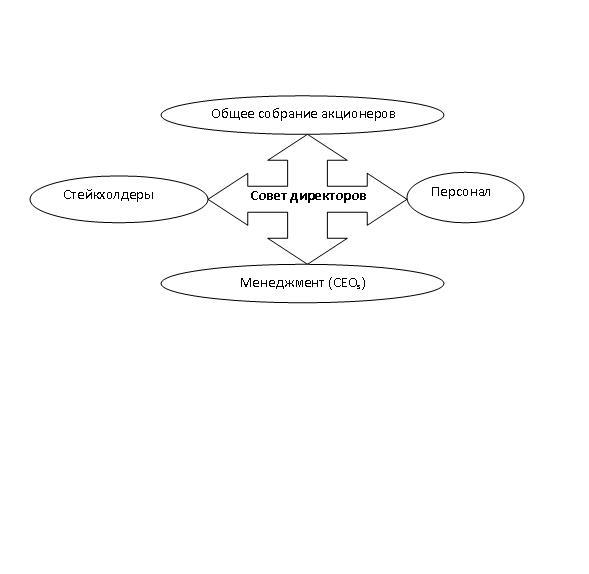

Рис. 1.3. Структура акционерного общества (однозвенная)

Корпоративное управление - совокупность механизмов и процедур, направленных на достижение или поддержание баланса интересов всех групп, участвующих в деятельности АО (акционеров, менеджеров и стейкхолдеров).

Основные особенности корпоративного управления:

наличие у сторон различных и зачастую противоречивых интересов;

присутствие определенных процедур, закрепленных законодательством;

участие всех сторон в управлении компанией и осуществлении контроля.

Влияние на финансовую деятельность компании:

доступ к источникам капитала;

стоимость капитала;

дивидендная политика;

структура капитала;

операционная эффективность.

Модели корпоративного управления:

англосаксонская (рыночная)

японская

континентальная (контрольная)

Таблица 1.4

Основные модели корпоративного контроля в России

|

Название модели |

Характеристика |

Пример |

|

Частное предприятие |

Директор и владелец – одно лицо |

Евросеть (в период создания и первоначального роста) |

|

Коллективная менеджерская собственность |

Контрольный пакет акций – у топ-менеджеров |

Норильский никель |

|

С концентрированным владением |

Внешний собственник располагает крупным пакетом, менеджеры – наемный персонал или владельцы небольших пакетов |

ГАЗ, АвтоВАЗ |

|

С сильно распыленным владением |

Контроль фактически принадлежит менеджменту, номинально обладающему незначительным пакетом |

Славнефть (до 2005 года) |

|

Государственное предприятие |

Контроль полностью принадлежит государству |

ГУПы, Роснефть, РЖД |

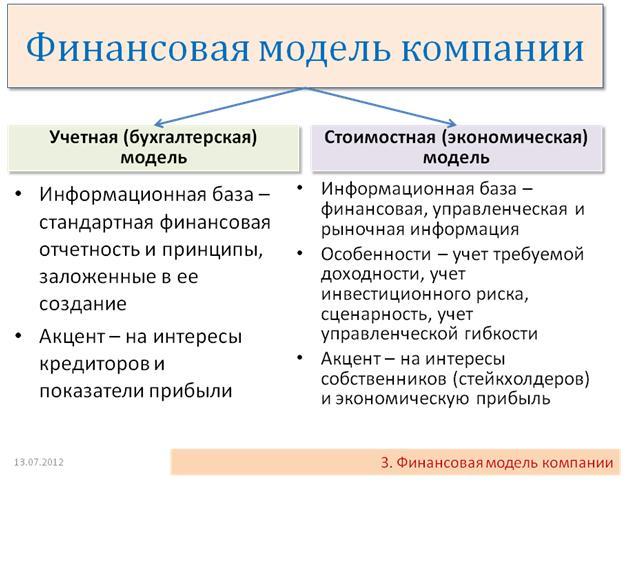

Финансовая модель компании позволяет оценивать ее «входы» (ресурсы) и «выходы» (результаты) в денежной форме и анализировать эффективность компании для ее стейкхолдеров.

Рис. 1.4. Виды финансовых моделей компании

Ключевые элементы стоимостной финансовой модели:

учет многовариантности развития компании и упущенной выгоды в использовании ресурсов;

учет рисков деятельности;

акцент на анализе денежных потоков;

учет материальных ресурсов и интеллектуального капитала;

Учет интересов всех стейкхолдеров.