Задачи к приложению 7

По указанному в таблице распределению ущерба в портфеле страховщика определите (с помощью λ-критерия) согласуются ли эти данные с равномерным распределением на отрезке [0,10] на уровне значимости α=0,05.

|

ущерб, млн.руб. |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

частота |

10 |

11 |

8 |

9 |

12 |

10 |

13 |

15 |

12 |

Решение.

У нас имеются две гипотезы: Но и Н1.

Н0: различия между Fэ(х) и F(x) несущественны, то есть данные выборки согласуются с равномерным распределением на отрезке [0,10].

Н1: противоположная гипотезе Н0.

Функция распределения случайной величины, равномерно распределенной на отрезке [0,10], имеет вид:

Заполним таблицу.

Первые два столбца взяты из условия.

Числа 3-его столбца получается делением на сумму всех ni.

Каждое число 4-го столбца равно сумме числа из этой же строки 3-го столбца и предыдущего числа 4-го столбца.

Числа 5 и 6 столбца получаются, исходя из формул.

|

xi |

ni |

ni/n |

Fэ(xi) |

F(xi)=0,1xi |

|

|

1 |

10 |

0,10 |

0,10 |

0,10 |

0,00 |

|

2 |

11 |

0,11 |

0,21 |

0,20 |

0,01 |

|

3 |

8 |

0,08 |

0,29 |

0,30 |

0,01 |

|

4 |

9 |

0,09 |

0,38 |

0,40 |

0,02 |

|

5 |

12 |

0,12 |

0,50 |

0,50 |

0,00 |

|

6 |

10 |

0,10 |

0,60 |

0,60 |

0,00 |

|

7 |

13 |

0,13 |

0,73 |

0,70 |

0,03 |

|

8 |

15 |

0,15 |

0,88 |

0,80 |

0,08 |

|

9 |

12 |

0,12 |

1,00 |

0,90 |

0,10 |

|

Сумма |

n=100 |

- |

- |

- |

- |

Выявим наибольшее число последнего столбца = 0,1.

По

значению статистики: λ= 0,1* = 1.

= 1.

По уровню значимости, указанной в условии задачи, из специальной таблицы находим граничную точку λα = 1,358.

Так как λ< λα (1<1,358); то мы принимаем гипотезу Н0 на уровне значимости α=0,05. Данные выборки согласуются с равномерным распределением на указанном отрезке [0,10].

В таблице указано распределение ущерба в двух портфелях страховых договоров.

|

Величина ущерба, млн руб. |

Число страховых случаев | |

|

Договор 1 |

Договор 2 | |

|

0-10 |

2 |

4 |

|

10-20 |

11 |

13 |

|

20-30 |

14 |

7 |

|

30-40 |

18 |

23 |

|

40-50 |

13 |

11 |

|

50-60 |

6 |

9 |

|

60-70 |

23 |

18 |

|

70-80 |

14 |

8 |

|

80-90 |

6 |

6 |

На уровне значимости α=0,05 с помощью λ-критерия Колмогорова-Смирнова проверить гипотезу о том, что распределение ущерба в этих двух портфелях одинаково (Н0).

Решение.

Заполнение

таблицы происходит по тому же принципу,

что и в предыдущей задаче. Определим

наибольшее число в последнем столбце.

Это 0,078. Так как

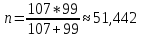

;

то статистика λ = 0,078*

;

то статистика λ = 0,078* 0,559.

0,559.

По уровню значимости α=0,05 из специальной таблицы находим граничную точку λα = 1,358. Так как λ< λα (0,559<1,358); то мы принимаем гипотезу Н0 на уровне значимости α=0,05. Распределение ущерба в этих двух портфелях одинаково.

|

xi |

n1i |

n1i/n1 |

F1э(xi) |

n2i |

n2i/n2 |

F2э(xi) |

|

|

0-10 |

2 |

0,019 |

0,019 |

4 |

0,040 |

0,040 |

0,021 |

|

10-20 |

11 |

0,103 |

0,122 |

13 |

0,131 |

0,171 |

0,049 |

|

20-30 |

14 |

0,131 |

0,253 |

7 |

0,071 |

0,242 |

0,011 |

|

30-40 |

18 |

0,168 |

0,421 |

23 |

0,232 |

0,474 |

0,053 |

|

40-50 |

13 |

0,121 |

0,542 |

11 |

0,111 |

0,585 |

0,043 |

|

50-60 |

6 |

0,056 |

0,598 |

9 |

0,091 |

0,676 |

0,078 |

|

60-70 |

23 |

0,215 |

0,813 |

18 |

0,182 |

0,858 |

0,045 |

|

70-80 |

14 |

0,131 |

0,944 |

8 |

0,081 |

0,939 |

0,005 |

|

80-90 |

6 |

0,056 |

1,000 |

6 |

0,061 |

1,000 |

0,000 |

|

Сумма |

n1=107 |

- |

- |

n2=99 |

- |

- |

- |

По указанному в таблице распределению ущерба в портфеле страховщика определите с помощью λ-критерия согласуются ли эти данные с равномерным распределением на отрезке [0,10] на уровне значимости α=0,05.

|

Ущерб, млн.руб. |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

№ |

|

Частота |

13 |

15 |

12 |

11 |

8 |

9 |

12 |

10 |

10 |

3 |

|

12 |

14 |

11 |

12 |

8 |

9 |

10 |

8 |

9 |

4 | |

|

8 |

9 |

10 |

8 |

9 |

12 |

14 |

11 |

12 |

5 | |

|

10 |

8 |

9 |

12 |

8 |

9 |

10 |

8 |

12 |

6 | |

|

12 |

8 |

9 |

10 |

9 |

10 |

8 |

9 |

12 |

7 | |

|

9 |

10 |

9 |

10 |

8 |

12 |

8 |

9 |

10 |

8 | |

|

10 |

9 |

10 |

8 |

9 |

11 |

12 |

8 |

9 |

9 | |

|

11 |

12 |

8 |

9 |

10 |

8 |

9 |

12 |

14 |

10 | |

|

12 |

9 |

11 |

10 |

9 |

11 |

12 |

8 |

12 |

11 | |

|

10 |

8 |

10 |

14 |

9 |

8 |

12 |

11 |

9 |

12 | |

|

10 |

8 |

9 |

10 |

9 |

9 |

10 |

8 |

10 |

13 |

В таблице указано распределение ущерба в двух портфелях страховых договоров.

На уровне значимости α=0,05 с помощью λ-критерия Колмогорова-Смирнова проверить гипотезу о том, что распределение ущерба в этих двух портфелях одинаково (Н0).

|

Величина ущерба, млн руб. |

Число страховых случаев | |

|

Договор 1 |

Договор 2 | |

|

0-10 |

3 |

5 |

|

10-20 |

12 |

14 |

|

20-30 |

13 |

6 |

|

30-40 |

19 |

24 |

|

40-50 |

12 |

10 |

|

50-60 |

5 |

10 |

|

60-70 |

22 |

16 |

|

70-80 |

15 |

11 |

|

80-90 |

7 |

7 |