175

ТЕМА 7. ФИРМА

1.Место фирмы в рыночной экономике

2.Виды фирм

3.Акционерные общества

4.Реформа корпоративного управления

1. Место фирмы в рыночной экономике

Начиная с этой темы, мы приступаем к изучению вопросов, связанных с производством. В любой экономической системе производство осуществляется множеством предприятий. В условиях рынка предприятие (фирма) – первичный, самостоятельный субъект экономической деятельности.

Чтобы что-либо производить, нужны ресурсы. Ресурсы принадлежат людям. Одни люди владеют своим трудом, другим принадлежат средства производства (капитал), в собственности третьих находятся природные ресурсы, четвертые обладают даром предпринимательства. Люди объединяют свои ресурсы в рамках единой фирмы для совместной производственной деятельности. Предприятие (фирма) – это институциональное образование рыночной экономики, предназначенное для координации решений владельцев факторов производства.

Здесь возникает вопрос, зачем вообще нужны фирмы, объединяющие ресурсы многих людей. Вопрос далеко не так наивен, как может показаться на первый взгляд. Впервые поставил этот вопрос и ответил на него в 1937 г. американский экономист Р. Коуз, впоследствии ставший лауреатом Нобелевской премии.

В рыночной экономике координация взаимосвязей между фирмами осуществляется рынком посредством добровольных соглашений продавцов и покупателей на основе механизма спроса и предложения. Еще А. Смит показал (тема 3, п. 1), что рынок заставляет отдельных экономических агентов действовать в интересах общего благосостояния. Но если механизм рыночных взаимосвязей столь эффективен, то почему экономика не может

176

существовать в виде «сплошного» рынка, где каждый человек представлял бы собой мини-фирму? Например, работник машиностроительного завода, осуществляет некоторую операцию на конвейере. Но почему он не может стать отдельной самостоятельной фирмой, покупающей заготовку у своего соседа по конвейеру (или у кого угодно на стороне), оплачивающей услуги инженеров-консультантов и после завершения операции продающей продукт следующему работнику-фирме?

Р. Коуз объяснил, что рыночная координация обходится обществу не бесплатно, но требует определенных трансакционных затрат – затрат, связанных с осуществлением рыночных сделок. В их состав входят:

а) затраты по поиску информации о поставщиках и покупателях, товарах, ценах и т.д.;

б) затраты по ведению переговоров и заключению контрактов; в) затраты по контролю за соблюдением контрактов и их

юридической защите.

Очевидно, что в экономике, где каждый работающий составляет отдельную фирму, бремя трансакционных затрат будет непомерно велико из-за огромного числа микросделок: любое продвижение продукта от одного производителя к другому придется сопровождать переговорами о цене, количестве и качестве, заключением контракта и т.д.

Для сокращения трансакционных затрат и возникают фирмы, объединяющие многих работников, владельцев капитала и природных ресурсов. Разумеется, при найме работника с ним заключается трудовой контракт на основе рыночных отношений. Однако, внутри фирмы координация взаимосвязей между входящими в ее состав заводами, цехами, бригадами, отдельными работниками осуществляется не рынком, но администрацией на основе команд и приказов. «Невидимая рука рынка» (А. Смит) здесь заменяется вполне видимой рукой менеджеров.

Таким образом, фирмы возникают в ответ на дороговизну рыночной координации; административная координация в рамках небольших образований оказывается дешевле. Но трансакционные затраты существуют

177

и внутри фирм. Это затраты, связанные с внутрифирменным планированием, стимулированием и контролем. По мере укрупнения фирмы подобные затраты возрастают, фирма начинает терять управляемость.

Можно вообразить и такую крайность: все народное хозяйство представляет собой одну гигантскую фирму по советскому образцу. Рыночной координации здесь нет вовсе, экономика работает на приказах, спускаемых сверху вниз. Но теперь уже административная координация оказывается дороже рыночной.

Вывод: оптимальный размер фирмы определяется точкой, в которой трансакционные затраты минимальны. Если она не достигнута (фирма слишком мала), то административная координация предпочтительнее рыночной, т.е. несколько фирм целесообразно слить в одну. Если оптимальная точка пройдена – все наоборот.

Разумеется, в каждой отрасли оптимальный размер фирмы в зависимости от конкретных технологических условий будет различным.

2. Виды фирм

То, как фирма будет действовать на рынке, каковы будут ее результаты ее деятельности зависит не только от размеров фирмы (количества используемых ресурсов), но и от того, кто в фирме принимает решения, какие цели преследует и какую ответственность при этом несет. В связи с этим все предприятия в рыночной экономике можно разделить на:

а) частные коммерческие предприятия; б) частные некоммерческие предприятия; в) государственные предприятия;

г) смешанные (частно-государственные) предприятия.

Частные коммерческие предприятия (организации) – это фирмы,

преследующие извлечение прибыли (дохода) в качестве основной цели своей деятельности. Деятельность таких предприятий определяется рынком.

Любое частное коммерческое предприятие соединяет в себе факторы производства – труд, капитал, землю, предпринимательство. Важно поэтому

178

определить, в интересах владельцев какого фактора действует предприятие.

Сэтой точки зрения фирмы можно, прежде всего, разделить на:

-предприятия, управляемые владельцами капитала;

-предприятия, управляемые трудовыми коллективами.

Впервом случае владельцы предприятия рискуют своим имуществом, вложенным в данный бизнес, нанимают работников и стремятся, обычно, к максимизации долгосрочной прибыли. Во втором случае предприятия управляются теми, кто трудится на них. При этом не капиталисты нанимают работников, а, наоборот, труд нанимает капитал. Трудовые коллективы могут, в частности, привлекать банковские кредиты, брать в аренду средства производства. При этом на используемый капитал выплачивается процент. Целью деятельности таких предприятий является получение максимального остаточного дохода (выручка минус все расходы кроме заработной платы) на всех членов трудового коллектива.

Организационно-правовые формы предприятия, управляемого работниками, могут быть разными. Одна из них – производственный кооператив. Это объединение граждан на основе членства для совместного ведения какой-либо хозяйственной деятельности, основанной на их личном трудовом участии и объединении имущественных паевых взносов.

Переход предприятий под контроль трудовых коллективов является весьма распространенной социалистической идеей. Тем не менее, до сих пор такие предприятия не получили широкого распространения, вероятно, по причине недостаточной восприимчивости к внедрению достижений научно-технического прогресса. Дело в том, что технические инновации зачастую требуют замены труда капиталом, т.е. сокращения занятости, что неприемлемо для фирм, управляемых работниками. Излишняя занятость тормозит развитие таких фирм.

Врыночной экономике большинство товаров и услуг производится частными коммерческими предприятиями, управляемыми собственниками капитала. При этом, однако, трудовые коллективы достаточно широко привлекаются (особенно в европейских странах) к решению отдельных

179

вопросов управления фирмами, прежде всего относящихся к социальной сфере – организации и условиям труда и отдыха, карьерному росту работников и т.д.

Частные некоммерческие (неприбыльные) предприятия

(организации) – предприятия, не преследующие в качестве основной цели своей деятельности получение прибыли. Последнее не означает, что такие предприятия вовсе не могут иметь прибыль. Они создаются для удовлетворения каких-либо общественных нужд, а извлечение ими прибыли трактуется законом, не как основная, но как сопутствующая цель. При этом, в отличие от коммерческих фирм, некоммерческие предприятия не имеют права распределять полученную прибыль между своими учредителями. Частными некоммерческими предприятиями являются потребительские кооперативы, общественные и религиозные организации, благотворительные фонды и т.п. Зачастую в форме таких предприятий действуют образовательные и лечебные учреждения, базы отдыха и т.д.

Государственные предприятия могут быть как коммерческими, так и некоммерческими. Обычно деятельность таких предприятий определяется не только рынком, но и политическими решениями. Ярким российским примером выступает, разумеется, Газпром. Какой стране отключить газ, а какой – пока не надо, кому повысить цену, а кому дать скидку – такие решения принимаются у нас на самом высоком государственном уровне. Часто «газовые решения» призваны повлиять на результаты выборов в той или иной стране (например, в Украине) или же наказать страну, избравшую не тех, с точки зрения Кремля, лидеров (например, Грузию).

В последующих темах данного учебника будет рассматриваться деятельность частных коммерческих предприятий, управляемых собственниками капитала, как играющих ведущую роль в рыночной экономике. Они могут иметь следующие организационно-правовые формы: индивидуальное предприятие, полное товарищество, коммандитное товарищество, общество с ограниченной ответственностью, общество с дополнительной ответственностью, акционерное общество.

180

Индивидуальное предприятие создается гражданином,

осуществляющим предпринимательскую деятельность в качестве индивидуального предпринимателя. Такой предприниматель отвечает по своим обязательствам всем принадлежащим ему имуществом.

Полное товарищество – товарищество, участники которого занимаются предпринимательской деятельностью от имени товарищества и несут солидарную ответственность по его обязательствам своим имуществом.

Коммандитное товарищество (товарищество на вере) –

товарищество, в котором наряду участниками, занимающимися предпринимательской деятельностью от имени товарищества и несущими солидарную ответственность по его обязательством своим имуществом, имеется один или несколько вкладчиков (коммандитистов). Последние не занимаются предпринимательской деятельностью и несут риск убытков только в пределах своих вкладов.

Общество с ограниченной ответственностью – общество, уставный фонд которого разделен на доли. Участники общества не отвечают по его обязательствам и несут риск убытков только в пределах стоимости своих вкладов.

Общество с дополнительной ответственностью – отличается от предыдущего тем, что ответственность участников не ограничивается стоимостью вкладов, но распространяется и на остальное имущество членов общества.

Акционерное общество (АО) – общество, уставный капитал которого разделен на определенное число акций. Участники АО (акционеры) не отвечают по его обязательствам и несут риск убытков только в пределах стоимости своих вкладов.

С точки зрения размеров предприятия делятся на малые, средние и крупные. Согласно Закону «О развитии малого и среднего предпринимательства в РФ», принятому в июле 2007 г. и дополненному Постановлением правительства от 25 июля 2008 г., к микропредприятиям

181

относятся фирмы с численностью занятых не свыше 15 человек и годовой выручкой до 60 млн. руб., к малым предприятиям – фирмы, где работают не более 100 человек, и чья выручка не превышает 400 млн. руб., а к средним – фирмы с занятостью до 250 человек и выручкой до 1 млрд. руб.

Значение некрупного бизнеса существенно возрастает в современной экономике. Такие предприятия стимулируют конкуренцию, обеспечивают диверсификацию экономики, решают проблему занятости на региональном уровне, расширяют экспортные возможности страны. Важнейшее значение на современном этапе научно-технического прогресса имеют такие характеристики некрупного бизнеса как высокая мобильность, способность к инновациям, удовлетворение индивидуальных потребностей. Это дает небольшим предприятиям конкурентные преимущества перед более крупными и оттого более неповоротливыми фирмами.

На это постоянно указывают ведущие зарубежные экономисты. Вот несколько авторитетных суждений. Профессор Гарвардской школы бизнеса М.Портер: «Концепция национальных лидеров умерла вместе с General Motors – в нее никто не верит. Сердце экономики – небольшие мобильные компании». Э.Тоффлер в книге «Революционное богатство»: «Сейчас происходит переход к микроэкономике, основанной на мелком предпринимательстве и индивидуальных потребностях».

Не случайно в Центральной Европе и странах Балтии, так же как в западных странах, доля малого и среднего бизнеса в экономике постоянно растет, и к настоящему времени эти предприятия производят 50-80% ВВП.

Весьма быстро растет небольшой бизнес и в России, хотя в международном сравнении этот сегмент остается у нас незначительным. По оценкам Министерства экономического развития, к началу 2007 г. малый бизнес генерировал у нас 15-17% ВВП. Число зарегистрированных малых предприятий при этом превысило 1 млн., увеличившись за год на 5,5%, а число работников в малом бизнесе достигло 8,58 млн. человек, увеличившись на 6,7%. В это число не вошли 2,9 млн. индивидуальных предпринимателей, работающих без образования юридического лица.

182

Развитие некрупного бизнеса в нашей стране сдерживает ряд проблем. Важнейшие из них – административные барьеры и коррупция. Об этом свидетельствует опубликованный в ноябре 2010 г. доклад Всемирного банка, посвященный условиям ведения малого и среднего бизнеса в 183 странах мира — Doing business-2011. В докладе подробно проанализированы барьеры для бизнеса в каждой стране и представлен рейтинг, показывающий, насколько та или иная страна преуспела в создании благоприятной деловой среды.

Место страны в рейтинге определено по девяти показателям: регистрация и ликвидация предприятий, регистрация собственности, получение разрешений на строительство, защита инвесторов и др. Доклад признан наиболее авторитетной оценкой делового климата для небольших предприятий в обследуемых странах.

Впятерке стран-лидеров, где самые комфортные условия для ведения бизнеса находятся Сингапур, Гонконг, Новая Зеландия, Великобритания и США. России в сравнении с прошлым годом потеряла в рейтинге 7 позиций, опустившись на 123-е место. Причина в данном случае не в том, что у нас ничего не делается для улучшения положения некрупного бизнеса (определенные сдвиги есть), а в том, что мы отстаем по темпам позитивных преобразований в этой сфере от многих других стран.

Всамом деле, к началу 2008 г. по данным Министерства экономического развития на 1 млн. малых фирм в нашей стране ежегодно приходилось 20 млн. проверок. При этом одно предприятие могло проверяться по одним и тем же основаниям несколько десятков раз в течение года. Затраты предприятий, связанные с проверками, достигли, по оценкам ОПОРы России1, 10% от их выручки.

По экспертным оценкам снятие бюрократических барьеров позволит нашей стране за пять-шесть лет удвоить долю малого бизнеса в ВВП и добавить 1,6% к его ежегодному росту.

1 ОПОРА России – общероссийская общественная организация малого и среднего предпринимательства

183

Дефицит финансирования — еще одна ключевая проблема некрупного бизнеса в России. У небольших предприятий нет активов, пригодных в качестве залога по кредитам. Венчурное же финансирование пока находится в зачаточной стадии. По оценкам Минэкономразвития, потребность малого и среднего бизнеса в кредитах оценивается в 750-800 млрд. рублей. К началу 2008 г. банки удовлетворяли эту потребность не более чем на 20%.

Срочные позитивные сдвиги необходимы в таких сферах как доступность аренды производственных площадей, а также подключение к объектам инфраструктуры (ЖКХ, электроэнергия, газ). В последние годы к этим проблемам добавился дефицит квалифицированных кадров и трудности малых инновационных предприятий с коммерциализацией своих разработок.

Не соответствует современным требованиям и отраслевая структура малых российских предприятий: 72% их выручки приходится на долю торговли и услуг. При этом только 2,5% инновационных предприятий работают в сфере малого бизнеса. Правительство ставит задачу преодоления «торгового перекоса» в развитии малого бизнеса в пользу ускоренного роста предприятий, занятых в сферах ЖКХ, образования, здравоохранения и инноваций.

Пытаясь улучшить положение некрупного бизнеса, правительство сосредоточило первостепенное внимание на снижении административных барьеров его развития путем ликвидации неэффективной системы государственного надзора. В декабре 2008 г. в духе поставленной президентом Д.Медведевым задачи «не кошмарить бизнес» принят новый закон «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного и муниципального контроля».

Закон радикально сокращает количество проверок небольших предприятий. Одно предприятие можно будет по плану проверять лишь раз в три года, причем проверка не должна занимать более 15-50 часов в год.

184

Закон также ограничивает внеплановые проверки и в целом препятствует своеволию контролеров при проведении проверок.

Проблема, однако, в том, что даже самый лучший закон будет малополезен в условиях необязательности его исполнения. Сам инициатор закона – Д.Медведев отмечает наличие в стране огромного количества людей, «которые давным-давно сидят на контрольной теме и привыкли посасывать из бизнеса деньги под самыми разными предлогами». К сожалению, и общественная атмосфера в современной России плохо препятствует произволу чиновников и тесно связанных с ними сотрудников правоохранительных ведомств.1 Хотя, конечно, лучше иметь неплохой закон, пусть даже и не всегда исполняемый, чем жить вообще без законов: тут хоть надежда появляется.

Важно, наконец, иметь в виду, что для радикального улучшения ситуации с ростом малого и среднего бизнеса недостаточно просто не мешать его развитию, устранив административные барьеры. Во всем мире применяются разнообразные программы государственной поддержки малых предприятий. К их числу относятся налоговые льготы, гарантии по займам, субсидирование арендной платы и др.

Такие меры применяются или планируются и в России. В частности, в апреле 2009 г. был вдвое повышен порог годовой выручки, позволяющей малому предприятию перейти на льготную упрощенную систему налогообложения. Одновременно введен новый облегченный порядок присоединения малого бизнеса к электросетям. Приняты также законодательные поправки, упрощающие малым и средним предприятиям приватизацию арендуемых ими помещений.

В мае 2009 г. Министерство экономики представило амбициозную программу экономического роста через развитие малого и среднего бизнеса. В соответствие с ней общие расходы на поддержку некрупного бизнеса

1 Как отмечалось (тема 3, п. 3), центральные власти, сами творя экономический и политический произвол, вольно или невольно распространяют такую же общественную атмосферу и на места.

185

составят в 2009-2012 гг. почти 1 трлн. руб. В рамках этой программы Российский банк развития в 2010 году направил около 100 млрд. рублей на поддержку малых и средних предприятий через банки, лизинговые и факторинговые компании. В 2011 году объем программы предлагается расширить до 135 млрд. рублей, тем самым увеличив ее на 30-35%.

Цель будет считаться достигнутой, если доля работников, занятых на небольших предприятиях, увеличится с 13% в 2008 году до 28% в 2012 году, а доля выпускаемой этими предприятиями продукции вырастет к 2012 году до 32% ВВП.

3. Акционерные общества А. Общие принципы функционирования акционерных обществ

Акционерные общества могут быть открытого и закрытого типа. Акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, признается

открытым акционерным обществом. Такое общество вправе проводить открытую подписку на выпускаемые им акции и их свободную продажу. Число акционеров открытого АО законом не ограничивается.

Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается

закрытым акционерным обществом. Такое общество не вправе проводить открытую подписку на свои акции либо иным образом предлагать их для приобретения неограниченному кругу лиц. Число акционеров закрытого АО по закону РФ «Об акционерных обществах» не должно превышать пятидесяти.

Акционеры закрытого АО имеют преимущественное право приобретения акций, продаваемых другими его акционерами. Однако реализация этого права никак не регулируется законом. На практике уставы ряда обществ предусматривают такую норму: акционер, желающий продать акции, назначает свою «цену предложения», по которой стороннее лицо может их выкупить только в случае отказа других акционеров или самого

186

АО. Если по первоначальной цене акции не продаются, и акционерпродавец снижает цену, то акционеры АО и само общество вновь могут реализовать свое преимущественное право покупки. И т.д., вплоть до заключения сделки.

Минимальный размер имущества АО определяет уставный капитал, который не может быть меньше размера, предусмотренного законом об акционерных обществах. Уставный капитал составляется из номинальной стоимости акций общества, приобретенных акционерами.

Высшим органом управления АО является общее собрание акционеров, где все решения принимаются по принципу: одна акция – один голос. Таким образом, формальной гарантией получения большинства голосов по любому вопросу на общем собрании акционеров является обладание контрольным пакетом акций. Контрольный пакет акций – это минимальная доля акций, дающая возможность их владельцам осуществлять фактический контроль за деятельностью акционерного общества, блокировать принятие любых нежелательных решений. Теоретически контрольный пакет акций составляет не менее 50% всех голосующих акций плюс 1 акция. На Западе, особенно в США, при широком распространении акций среди мелких акционеров можно обладать контрольным пакетом, имея даже менее 10% акций.

Ряд особо важных для акционерного общества решений – например, решение о дополнительной эмиссии акций – не может быть принят без согласия владельцев блокирующего пакета акций. Иными словами, блокирующий пакет – это доля акций, позволяющая их владельцам накладывать вето на решения общего собрания акционеров по ряду важнейших вопросов. Блокирующий пакет составляет 25% всех акций плюс 1 акция.

Для определения стратегических направлений развития АО, общего руководства его деятельностью, наблюдения и контроля за работой менеджеров собрание акционеров избирает совет директоров (наблюдательный совет).

187

Исполнительный орган общества может быть как коллегиальным (правление, дирекция), так и единоличным (директор, генеральный директор). Он осуществляет текущее руководство деятельностью общества и подотчетен совету директоров и общему собранию акционеров.

Для контроля за финансово-хозяйственной деятельностью общества общее собрание избирает ревизионную комиссию.

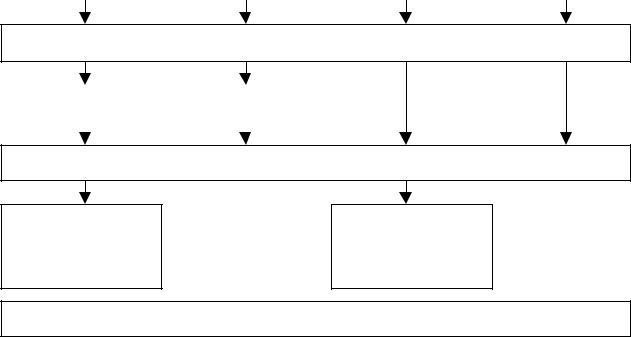

В России используются четыре модели управления акционерным обществом (схема 7-1):

Схема 7-1. Модели управления АО

1-аямодель |

2-аямодель |

3-аямодель |

4-аямодель |

Общеесобраниеакционеров

Советдиректоров |

|

Советдиректоров |

||

|

|

|

|

|

|

|

|

|

|

Единоличныйисполнительныйорган(директор,генеральныйдиректор)

Коллегиальный

исполнительный орган(правление)

Коллегиальный

исполнительный орган(правление)

Ревизионнаякомиссия

Как видим, в третьей и четвертой моделях отсутствует совет директоров (наблюдательный совет). Единоличный исполнительный орган здесь напрямую подчинен общему собранию акционеров, осуществляющему функции совета директоров. Если первая и вторая модели могут применяться во всех АО, то третья и четвертая – только в обществах с числом акционеров (владельцев голосующих акций) менее пятидесяти.

Использование первой модели усиливает позиции председателя совета директоров за счет ослабления влияния единоличного

188

исполнительного органа в лице директора (генерального директора). Дело в том, что директор по закону не может быть председателем совета директоров, а члены коллегиального исполнительного органа не должны составлять в совете директоров большинства.

Напротив, во второй модели коллегиальный исполнительный орган вовсе отсутствует. В результате данная модель не устанавливает каких-либо ограничений на присутствие «команды менеджеров» в совете директоров, что позволяет укрепить в нем влияние исполнительной власти.

Выбор модели управления – весьма важный этап создания АО. Зачастую учредители, не вникая в особенности той или иной модели, теряют возможность влиять на принимаемые обществом решения, даже обладая крупным пакетом акций.

Из всего вышесказанного вытекает ряд особенностей, отличающих АО от других форм организации бизнеса:

-Акционеры являются единственными законными владельцами общества, которым принадлежит все его имущество. В то же время ответственность акционеров ограничена стоимостью принадлежащих им акций;

-Ограниченная ответственность позволяет акционерному обществу привлекать капитал большого числа лиц, не участвующих в текущем управлении обществом. Таким образом, для акционерного общества характерно отделение собственности от текущего управления;1

-Собственность в акционерном обществе легко переходит из рук в руки посредством отчуждения акций.

По названным причинам АО – это та форма организации бизнеса, которая позволяет легко и в короткие сроки мобилизовать значительный

1 В США управление АО обычно осуществляется наемными менеджерами, в континентальной Европе самый крупный акционер зачастую занимает и высший управленческий пост в фирме, Россия пока ближе к европейской модели, но налицо процесс постепенного отхода собственников от управления (см. настоящую тему, п. 4).

189

капитал посредством выпуска акций для продажи всем желающим. Она в наибольшей степени соответствует крупному производству.

В частности в России в 2000-е годы многие фирмы в условиях экономического роста, исчерпав внутренние ресурсы для развития, обратились к публичному размещению своих акций. Началась эра IPO (IPO

– Initial public offering – первичное размещение акций для продажи всем желающим).

До 2004 г. IPO отечественных предприятий проводились крайне редко — одно-два в год. В 2004 г. наметился сдвиг: на рынок IPO вышли пять компаний, собравшие $620 млн. В 2005 г. IPO провели 13 фирм, которым удалось привлечь уже $4,5 млрд. В 2006-2007 гг. публичные размещения стали обычным явлением: их провели 49 компаний, а объем привлеченных средств составил около $49 млрд. Отличительной чертой 2006 г. и особенно 2007 г. стало то, что, помимо нефтяных и металлургических компаний, на рынке IPO появились фирмы самых разных отраслей: банки, торговые, продовольственные, информационнотехнологические, транспортные, строительно-девелоперские, химические компании.

Начавшийся во второй половине 2007 г. и обострившийся в 2008 г. мировой финансовый кризис и связанная с ним нехватка финансовых средств у потенциальных инвесторов привели к тому, что многие фирмы как в России, так и во всем мире отложили новые размещения своих акций до лучших времен.

Б. Проблемы акционерных обществ

Большое акционерное общество имеет и свои слабые места. Чем крупнее фирма, тем труднее администрации подчинить действия отдельных работников и трудовых коллективов интересам фирмы. Для этого необходима все более сложная система стимулов и контроля. Этой проблемы нет на предприятиях, где сам хозяин является и единственным работником, и любой его промах или успех непосредственно сказывается на его финансовом положении.

190

Нередко возникают и проблемы во взаимоотношениях между акционерами и наемными менеджерами. Крупные акционеры обычно являются стратегическими инвесторами. Они нацелены на долгосрочное владение акциями, а потому заинтересованы в высокой и стабильной их рыночной стоимости, соответственно в максимизации долгосрочной прибыли фирмы. Управляющие же стремятся к росту своей заработной платы и повышению своего престижа на фирме. Поэтому они могут быть заинтересованы в росте объема продаж, раздувании штатов подчиненных в ущерб прибыльности фирмы. Отсюда – проблема контроля собственников над менеджерами.

В странах с развитой рыночной экономикой наилучшим контролером действий менеджеров является рынок ценных бумаг (фондовый рынок). Если настоящие или потенциальные акционеры считают управление плохим, то одни начинают продавать акции фирмы, а другие отказываются их покупать. В результате цена акций начинает падать, что ведет к ухудшению финансового положения фирмы и обычно выносит приговор неэффективному менеджменту.

На Западе для стимулирования действий менеджеров в интересах акционеров широко используются опционные программы. Суть их том, что менеджеры получают опционы – контракты, позволяющие им в будущем при желании приобрести определенное число акций руководимых ими фирм по фиксированной на данный момент цене. В результате менеджеры оказываются заинтересованными в повышении прибыльности фирм, соответственно и в превышении рыночной цены акций над ценой указанной в опционе: разница становится их доходом.

Такая система поощрения и стимулирования сотрудников акционерных обществ появилась на Западе еще в конце 1980-х годов. Сначала опционы получали в основном топ-менеджеры, но постепенно к ним присоединили и рядовых сотрудников. В 2001 году в США получали опционы более 10 млн. человек, а в 2003 году 15% американских публичных компаний предлагали опционы всем штатным сотрудникам.

191

Не обходится, как всегда, и без проблем. Весной 2006 г. в США разразился скандал: стало известно, что руководителям многих компаний опционы выписывались задним числом, на ту дату, когда курс акций был наиболее низким. В скандале оказалось замешано более 100 компаний.

Сдругой стороны, в США многие корпоративные проблемы связаны

стем, что корпорации несколько упрощенно используют опционный метод стимулирования, действуя по принципу: дайте менеджеру краткосрочный опцион, и все будет хорошо. В результате у менеджеров зачастую возникают слишком сильные стимулы заботиться о немедленном повышении курса акций компании в ущерб ее долгосрочному развитию.

Было бы неверно, однако, полагать, что такое поведение менеджеров является лишь следствием простого недомыслия советов директоров корпораций. Проблема серьезнее и связана она с тем, что разные группы акционеров часто преследуют различные цели по поводу развития АО. Доминирующие (мажоритарные) акционеры обычно стремятся к успешному развитию фирмы на долгосрочных временных интервалах. Напротив, обладающие незначительными пакетами акций миноритарные акционеры зачастую заинтересованы в кратковременном успехе. Для них красивые текущие отчеты (соответственно высокая сегодняшняя стоимость их акций) могут быть важнее долгосрочных перспектив фирмы.

При этом влияние миноритариев на принятие внутрифирменных решений сегодня возрастает по мере распространения слияний и поглощений в мире бизнеса, а также дополнительных публичных эмиссий акций. Связанное с этим укрупнение фирм ведет к распылению собственности: бывшие мажоритарные акционеры становятся миноритарными с соответствующим изменением своих целей и интересов. Исследователи из ГУ-ВШЭ видят одну из причин современного мирового кризиса в неэффективности крупных корпораций, в погоне за немедленным

192

успехом принимавших на себя избыточные риски и скрывавших неудачные результаты своих проектов.1

В России – свои проблемы. Здесь положение предприятий пока в значительно меньшей степени зависит от фондового рынка, поскольку акции большинства фирм вообще не являются объектом сделок. При этом сохраняется институт крупных акционеров, контролирующих развитие компаний. Однако, в отличие от зарубежных фирм российские АО действуют в совершенно иной среде. В этой связи следует, прежде всего, отметить нестабильность устанавливаемых государством «правил игры», доходящую до полного произвола властей по отношению к бизнесу.

Главной проблемой развития акционерных обществ, как и бизнеса вообще, является в нашей стране крайне слабая правовая защищенность частной собственности: действующая судебная система позволяет безосновательно лишать собственников их имущества. Такое положение резко сокращает временной горизонт, в рамках которого собственник имеет возможность принимать обоснованные решения, препятствует приходу на предприятия долгосрочных инвесторов.

Если контролирующие фирму акционеры слабо защищены от произвола властей, то миноритарии точно также недостаточно защищены от посягательств со стороны крупных собственников и менеджеров. При этом очень часто конфликт между менеджерами и акционерами является лишь формой проявления противоречий между мажоритарными и миноритарными акционерами. Мажоритарные акционеры управляют деятельностью менеджеров или сами являются высшими менеджерами и используют свою власть для присвоения собственности мелких акционеров.

Способами экспроприации собственности как мелких, так, в ряде случаев, и не очень мелких акционеров выступают заключение невыгодных для предприятия сделок с подконтрольными недобросовестным менеджерам фирмами, вывод активов из АО в пользу дочерних фирм,

1 Андрей Яковлев, Юрий Данилов, Юрий Симачев. Корпоративное управление после кризиса: В поисках новой модели. Ведомости, 23.06.2010.

193

искусственные банкротства вполне жизнеспособных предприятий, дополнительная эмиссия акций, ведущая к сокращению доли миноритариев в уставном капитале.

Широкий резонанс получил в этой связи конфликт по поводу дополнительной эмиссии акций АО «Ингосстрах» между структурами О.Дерипаски (60% акций) и чешской PPF Investments (ок. 38% акций). В октябре 2007 г. общее собрание акционеров «Ингосстраха» приняло решение о четырехкратном увеличении уставного капитала, что привело бы к уменьшению доли миноритариев из PPF Investments до 9,6% акций. Имея блокирующий пакет акций, иностранцы собирались наложить вето на это решение, но им просто не дали возможности проголосовать на собрании. Только вмешательство суда, аннулировавшего решение о допэмиссии, позволило защитить права миноритарных акционеров. Но, по сути, спас чешских миноритариев от дальнейших наскоков финансовый кризис, благодаря которому О.Дерипаска стал заинтересован скорее в продаже своего пакета акций, нежели в его увеличении.

Еще одно российское «ноу-хау» по отъему акционерной собственности, не имеющее мировых аналогов, было продемонстрировано в начале 2009 г., когда арбитражный суд Омска удовлетворил иск миноритарного акционера «Вымпелкома» Farimex Products Inc. (0,002% акций телефонного оператора) к норвежской Telenor (около 30% акций). Основанием иска послужило препятствование представителями Telenor в совете директоров «Вымпелкома» принятию важных для развития общества решений. Независимые эксперты полагают, что на самом деле Farimex действовал в интересах основного акционера «Вымпелкома» – российской компании «Альфа-групп», конфликтовавшую с Telenor.

Вконечном счете, суд обязал ответчика выплатить штраф $1,73 млрд.

впользу «Вымпелкома». После отказа платить весь принадлежащий Telenor

194

пакет акций «Вымпелкома» был арестован и мог быть в любой момент продан для выплаты штрафа.1

Уникальность ситуации в создании прецедента, по которому любой акционер может быть лишен собственности по иску другого акционера, даже самого мелкого, если последнему не нравится, как крупный акционер управляет компанией. Для иллюстрации представьте себе, что Вы купили одну акцию «Газпрома», а затем подали в суд на государство из-за того, что его представители принимают неверные решения в совете директоров газовой монополии. И вот уже Ваш знакомый судья штрафует ответчика на сумму, равную стоимости всех принадлежащих государству акций, а затем выносит решение о продаже этих акций. Видите, как просто стало приватизировать «Газпром»!

Из других проявлений современной российской корпоративной действительности отметим рейдерство – захваты предприятий внешними силами с использованием полузаконных методов и коррумпированной правовой системы. Оно сохраняется, хотя масштабы его снизились. Особую опасность рейдерство представляет тогда, когда оно опирается на поддержку властных структур.

Активное участие в корпоративных махинациях сплошь и рядом принимают регистраторы – фирмы, ведущие реестры акционеров и в принципе призванные защищать интересы законных собственников. Типичные приемы нечестных регистраторов – намеренно потерять бюллетень для участия в собрании общества части акционеров или с опозданием доставить им информацию о планируемом собрании.

Поэтому очень актуальной в нашей стране является сегодня реформа предприятия, призванная обеспечить подлинную защиту инвесторов, содействовать формированию института эффективных собственников.

1 В октябре 2009 г. «Альфа-групп» и Telenor договорились об урегулировании конфликта. «Независимая» Farimex: немедленно отозвала свой иск.

195

4. Реформа корпоративного управления

Всвязи с вышеизложенным очень остро встал сегодня вопрос о совершенствовании корпоративного управления. Нельзя сказать, что это исключительно российская проблема. В частности, серьезным потрясением для мировых фондовых рынков стало объявление в декабре 2001 г. о банкротстве компании «Enron» – крупнейшего в США торговца газом и электроэнергией. К краху энергетического гиганта привели махинации его менеджеров, в результате чего пострадали не только акционеры, но целые сектора экономики – энергетический, банковский, страховой, телекоммуникационный.

Всамые последние годы в странах с развитой рыночной экономикой принято множество кодексов по управлению корпорациями. По сути, корпоративное управление представляет собой совокупность правил и механизмов, регулирующих взаимоотношения между акционерами, советом директоров и менеджерами компании. В 1999 г. Организация по экономическому сотрудничеству и развитию сформулировала основные принципы корпоративного управления. Они просты: справедливое отношение к акционерам, прозрачность деятельности фирмы, подотчетность директоров и менеджмента и их ответственность перед акционерами. При этом под прозрачностью бизнеса понимается своевременное предоставление необходимой информации о деятельности компании, ее финансовом состоянии, способах управления фирмой, мерах по защите прав и интересов ее акционеров и других инвесторов.

Фирмы, честно ведущие себя по отношению к своим акционерам, получают сегодня немалые стратегические преимущества. Дело в том, что инвесторы стремятся, прежде всего, вкладывать деньги в компании с понятной структурой собственности, прозрачными механизмами принятия управленческих решений, профессиональным менеджментом. Возникает цепочка причинно-следственных связей: высокое качество корпоративного управления — высокий интерес со стороны инвесторов — рост рыночной стоимости акций фирмы.

196

Так, исследование, проведенное известной консалтинговой фирмой McKinsey, показало, что инвесторы готовы больше платить за акции компаний, характеризующихся прозрачностью управления и ведущих отчетность в соответствии с мировыми стандартами. Размер надбавки колеблется по странам, составляя от 10-15% в Западной Европе и США до 40% в России.

Виюле 2002 г. президент США Д. Буш подписал закон о корпоративной ответственности – «акт Сарбейнса – Оксли». Согласно этому закону, главы всех компаний, акции которых котируются на биржи, обязаны под присягой заверять финансовые отчеты. При этом директор, отказавшийся поклясться в правильности отчетных данных, может сесть в тюрьму на 5 лет и заплатить штраф в $500 тыс. Если же руководитель будет уличен в сознательном заверении ложной информации, срок лишения свободы возрастает до 10 лет, а штраф – до $1 млн.

Внашей стране еще в 1990-е годы почти не говорилось о прозрачности корпоративного управления. В нем не было особой нужды, поскольку привлекать деньги западных инвесторов для приобретения российских активов было в то время трудно, а слабый российский фондовый рынок только начинал формироваться и был не способен предоставить сколько-нибудь существенный капитал.

Ситуация изменилась в 2000-е годы, когда многие российские фирмы, стремясь получить дополнительные ресурсы для развития, обратились к внешним источникам финансирования, в частности за счет выпуска акций. Крупнейшие размещения акций проходили как на российских, так и на зарубежных фондовых биржах. Но чтобы иметь право продавать акции на Западе, любой фирме надо отвечать целому ряду жестких требований относительно управления и отчетности: раскрывать реальных собственников, привлекать независимых экспертов в советы

197

директоров, проводить ясную дивидендную политику1, публиковать финансовые отчеты по международным стандартам и т.д. Тем самым, выход на международные финансовые рынки послужил толчком развития корпоративной прозрачности в нашей стране. Да и в дальнейшем потребность во взаимодействии с международным деловым сообществом заставила российский бизнес переходить на современные стандарты корпоративного управления, дабы разговаривать с зарубежными партнерами на одном языке.

Таким образом, открытая информационная политика помогает российскому бизнесу привлекать новых акционеров, особенно – иностранных, что, как отмечалось, способствует повышению рыночной стоимости акционерных обществ.

В 2007-08 гг. независимые эксперты представили доклады, посвященные ситуации в сфере корпоративного управления в нашей стране. Общий вывод состоит в том, что в сравнении с началом 2000-х годов, не говоря уже о 1990-х годах, здесь заметен определенный прогресс. Позитивные изменения отмечены по многим направлениям: улучшение законодательства, повышение прозрачности компаний, введение ими внешнего аудита, переход на международные стандарты финансовой отчетности, изменение роли советов директоров с приглашением в их состав независимых директоров, лучшую защиту прав миноритариев наряду с уточнением прав мажоритарных акционеров и многое другое.

Серьезно повысилось, в частности, значение советов директоров, призванных обеспечивать необходимое взаимодействие между собственниками и менеджерами, разрешать возникающие между ними противоречия. Первоначально советы директоров создавались чаще всего лишь потому, что так было предписано законом об акционерных обществах;

1 Дивиде́нд (лат. dividendum — то, что подлежит разделу) — часть прибыли акционерного общества, распределяемая между акционерами в соответствии с количеством и видом акций, находящихся в их владении.

198

решения принимали контролирующие фирму собственники. Но постепенно их деятельность становится все менее формальной, из номинального органа они превращаются в орган, принимающий стратегические решения.

Заметно увеличилось в советах директоров представительство независимых директоров, не принадлежащих ни к числу собственников, ни к числу менеджеров. Их присутствие привлекает инвесторов, поскольку дает основание полагать, что АО будет развиваться в интересах всех акционеров, а не только самых крупных. В первую очередь на роль независимых директоров приглашаются эксперты, имеющие должную репутацию в глазах инвесторов, а также способные генерировать новые идеи. Особое место среди них играют иностранцы. Сформировалось мнение, что они, с одной стороны, обладают международным опытом, которого недостает большинству российских специалистов, а с другой стороны, максимально независимы.

Повышению роли совета директоров в системе корпоративного управления способствует и другая набирающая силу тенденция — частичное разделение функций собственности и управления. Долгое время такое было совершенно невозможно, поскольку акции были неликвидны1, дивиденды не выплачивались, а основные прибыли доставались тем, кто контролировал финансовые потоки фирмы. В таких условиях само по себе владение акциями без управления предприятием не только не приносило реальных выгод, но и было чревато потерей собственности вообще.

Сегодня контролирующие акционеры, долгое время возглавлявшие исполнительные органы управления своих компаний, все чаще начинают отходить от оперативного руководства и передают соответствующие полномочия наемным менеджерам. Это обусловлено тем, что расширение объемов бизнеса с выходом на внешние рынки, возрастающая конкуренция предъявляет повышенные требования к качеству управления, делая малопригодными соответствующие навыки отцов-основателей фирмы. С

1 Владея акциями, их было очень трудно, если не невозможно, продать в случае необходимости.

199

другой стороны, на рынке труда появилась генерация молодых и подготовленных управленцев.

Постепенно отходя от дел, мажоритарные акционеры заинтересованы в усилении стратегических и контрольных функций совета директоров, дабы не допустить чрезмерной свободы действий топ-менеджеров, предотвратить их возможные злоупотребления.

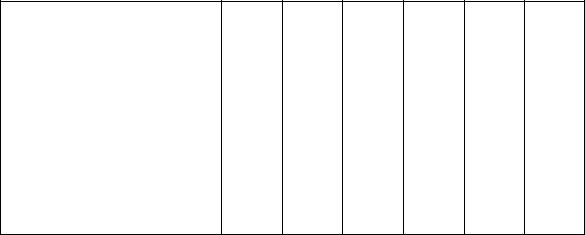

Об улучшении положения с прозрачностью корпоративного управления свидетельствуют данные табл. 7-1. Она показывает, какой процент крупнейших российских компаний раскрывает ту или иную информацию о своей деятельности.

Табл. 7-1. Раскрытие информации крупнейшими российскими АО (%)

Предмет информирования |

2002г. |

2003г. 2004г. |

2005г. 2006г. 2007г. |

||||

|

|

|

|

|

|

|

|

Структура собственности |

38 |

41 |

45 |

49 |

56 |

59 |

|

|

|

|

|

|

|

|

|

Права акционеров |

|

22 |

22 |

42 |

49 |

53 |

52 |

|

|

|

|

|

|

|

|

Финансовая информация |

33 |

32 |

38 |

46 |

56 |

56 |

|

|

|

|

|

|

|

|

|

Операционная информация |

54 |

46 |

59 |

67 |

63 |

61 |

|

|

|

|

|

|

|

|

|

Информация о |

совете |

37 |

41 |

52 |

57 |

56 |

63 |

директоров и менеджменте |

|

|

|

|

|

|

|

Вознаграждения |

совета и |

11 |

12 |

22 |

29 |

30 |

22 |

топ-менеджеров |

|

|

|

|

|

|

|

Вцелом, чаще и полнее всего крупнейшие российские компании раскрывают информацию по таким компонентам, как «операционная информация», «состав и структура совета директоров и менеджмента», а также «структура собственности». Несколько хуже — по компонентам «финансовая информация» и «права акционеров». Пока плохо — по компоненту «вознаграждение членов совета директоров и менеджмента».

Впоследние годы в России произошли определенные перемены к лучшему в таком принципиально важном элементе корпоративного управления, как защита прав миноритарных акционеров. Здесь сказались целенаправленные изменения в законодательстве, а также все более частое введение независимых членов в состав советов директоров компаний. Как уже отмечалось, такие директора, будучи не связаны ни с

200

контролирующими фирму собственниками, ни с менеджерами, как правило, склонны защищать интересы всех акционеров, а не только крупных.

Отношение к миноритарным акционерам во многом проявляется через дивидендную политику. В 1990-е годы дивиденды, за очень редкими исключениями, не выплачивались вообще. В начале 2000-х годов дивиденды стали понемногу выплачиваться, но в чисто символических размерах. А вот к началу финансового кризиса в 2008 г. выплата нормальных дивидендов стала уже считаться хорошим тоном, по крайней мере – в крупных компаниях. При этом с каждым годом росло число фирм, делающих свою дивидендную политику более открытой и предсказуемой для инвесторов: как правило, фиксировалась минимальная доля чистой прибыли, направляемая на выплату дивидендов.

Российские власти, со своей стороны, содействуют реформе корпоративного управления. В апреле 2002 г. Федеральная комиссия по рынку ценных бумаг представила Кодекс корпоративного поведения для отечественных акционерных обществ. Кодекс содержит набор правил, которых рекомендуется придерживаться крупным акционерным обществам, состоящим из более чем тысячи акционеров. В этом объемном документе прописаны основные принципы управления и ключевые моменты деятельности АО – правила проведения собраний акционеров, права и обязанности совета директоров, правила предоставления информации и т.д.

В марте 2003 г. создан Национальный совет по корпоративному управлению (НКСУ). Он призван заниматься анализом ситуации с корпоративным управлением, совершенствованием соответствующего законодательства, его применением на практике, составлением рейтингов качества корпоративного управления.

Наконец, в 2008 г. правительство России представило пакет законопроектов об ответственности топ-менеджеров и советов директоров перед владельцами компаний. Новые законы, уже названные «российским актом Сарбейнса – Оксли», призваны определить, кто в структурах

201

управления, при каких обстоятельствах и за какие действия должен нести ответственность перед акционерами.

Вмае 2009 г. Госдума приняла поправки к закону об акционерных обществах, вводящие новое для российских АО понятие акционерных соглашений. Такие соглашения призваны уменьшить число корпоративных споров, позволяя акционерам заранее договариваться о взаимодействии при голосовании на общем собрании, правилах приобретения или отчуждения акций и т.д. В соглашении могут быть зафиксированы и меры ответственности за неисполнение взятых обязательств.

Всвою очередь Федеральная служба по финансовым рынкам подготовила поправки к закону «О ценных бумагах», существенно расширяющие перечень информации, обязательной к раскрытию акционерными обществами. Так АО с числом акционеров более 500 будут обязаны раскрывать информацию о конечных владельцах компании.

Тем не менее, в сравнении с международными стандартами, положение с корпоративным управлением в нашей стране остается весьма неблагоприятным. Эксперты отмечают, что по-настоящему серьезные сдвиги касаются сравнительно небольшого числа акционерных обществ; нововведения зачастую остаются формальными, не приводя к реальным изменениям в механизмах управления; степень прозрачности большинства компаний оставляет желать лучшего.

Одна из важных причин такого положения состоит в том, что практики правоприменения сильно отстают от буквы закона. Можно принять самые прогрессивные законы (что во многом уже и сделано), но они не будут работать в условиях коррупции, «телефонного права», зависимости судей от властных структур.

С другой стороны, многие фирмы раскрывают информацию о себе сугубо формально в соответствии с минимальными законодательными требованиями из опасений, что повышение корпоративной прозрачности им же и навредит – создаст дополнительные риски по снижению конкурентоспособности и общей безопасности бизнеса. Последнее

202

актуально ввиду продолжающихся захватов собственности, в том числе и тех, что осуществляются или поощряются властями в рамках «борьбы с олигархическим капиталом».

В сентябре 2009 г. аналитическая группа Всемирного экономического форума (ВЭФ) опубликовала очередной ежегодный рейтинг конкурентоспособности разных стран. До этого в течение трех предыдущих лет первое место в данном рейтинге занимали США, что было обусловлено высоким качеством корпоративного управления в этой стране. По мнению экспертов, лидерство США обеспечено присутствием в экономике высокопродуктивных и открытых к инновациям компаний, работающих в очень эффективной рыночной среде.

Тем не менее, в последнем рейтинге США переместились на вторую строчку, уступив лидерство Швейцарии. Причиной послужил экономический кризис, обнаруживший нестабильность американской финансовой системы и макроэкономические дисбалансы в стране.

Россия, в свою очередь, переместилась на двенадцать пунктов вниз с 51 до 63 места. Среди основных факторов, вызывающих беспокойство экспертов в отношении нашей страны, выделяются коррупция, низкая эффективность правительства, недостаток независимости судебной системы, а также фаворитизм государства в отношении частного бизнеса. Кроме того, по мнению экспертов, на очень низком уровне находится защита прав собственности (121 место в рейтинге).

Помимо перечисленного экономисты ВЭФ отмечают и крайне низкую конкурентоспособность российских компаний в связи плохим качеством корпоративного управления. Так, по уровню развития корпоративной этики Россия заняла 112 место в мире.

О тех же проблемах российской экономики говорят и Всемирный банк, а также Европейский банк реконструкции и развития, отмечающие проблемы с реформой корпоративного управления в российских компаниях в качестве существенного фактора торможения экономического роста в будущем.

203

***

В современных условиях меняются не только взаимоотношения внутри фирм между наемными работниками и менеджерами, между менеджерами и акционерами, между разными группами акционеров и т.д. Очень важны также и изменения во взаимоотношениях АО с их внешним окружением – властями всех уровней, местным населением, общественными организациями.

Традиционно считается, что главным мотивом рыночной деятельности коммерческой фирмы является извлечение максимальной прибыли. Отсюда, однако, не вытекает, что современные АО стремятся к повышению сиюминутной прибыли любой ценой. Их цель – максимизация прибыли в долгосрочной перспективе. Это сегодня невозможно без приобретения фирмами благоприятного имиджа в глазах широкой общественности. Так возникает корпоративная социальная ответственность. Последнее означает, что свою деятельность в социальной и экологической сферах АО рассматривают как неотъемлемую часть деловой активности. Фирмы стремятся к тому, чтобы их действия не повлекли за собой негативных социальных и экологических последствий для тех или иных стран и регионов.

На практике это означает, что фирмы с привлечением независимых экспертов оценивают все возможные кратко- и долгосрочные результаты своей деятельности. Важно, например, не допустить загрязнения окружающей среды в процессе строительства или эксплуатации предприятий. Не менее важно избежать роста социальной напряженности в данной местности из-за того, что только часть ее населения может получить работу в богатой иностранной фирме, разворачивающей крупномасштабной проект. Социально ответственные фирмы следят даже за тем, чтобы при сокращении их потребности в рабочей силе в регионе не выросла безработица.

Одной из известных фирм, не формально проводящих политику корпоративной социальной ответственности, является англо-голландская

204

Shell. Интересно, что именно ее российские власти обвинили в грубейших экологических нарушениях в рамках проекта по добыче нефти и газа «Сахалин-2», чтобы под этим соусом забрать у нее в пользу «Газпрома» половину ее доли в операторе проекта Sakhalin Energy.

ПРИЛОЖЕНИЕ

Т.Гришина, М.Разумова

Регистрационная плата

Газета «Коммерсантъ», №209 от 14.11.2007 (приводится с сокращениями)

Конфликт акционера «Ингосстраха» - чешской PPF Investments со структурами Олега Дерипаски обрастает новыми участниками. На этот раз в центре скандала оказался регистратор страховщика Межрегиональный регистраторский центр (МРЦ). Иностранные миноритарии обвиняют МРЦ в незаконных действиях по сопровождению собрания акционеров «Ингосстраха» и просят ФСФР «решить вопрос об аннулировании» лицензии регистратора.

В декабре 2006 года продажа 38,46% акций «Ингосстраха» структурам PPF Investments была одобрена Федеральной антимонопольной службой. Основным владельцем «Ингосстраха» (около 60%) являются структуры Олега Дерипаски. 8 октября собрание акционеров страховщика приняло решение об увеличении его уставного капитала в четыре раза, до 10 млрд руб. PPF Investments утверждает, что подготовка собрания прошла без ее ведома, и обвиняет «Базэл» в стремлении размыть пакет миноритариев до 10%.

Три ООО, принадлежащих структурам PPF Investments, в своей жалобе уверяют, что не смогли получить бюллетени для голосования на собрании и изготовили их сами. Все 961,5 млн. голосов, что составляет 38,46% от капитала страховщика, были против решения о проведении допэмиссии «Ингосстраха». Однако МРЦ их не учел. «Незаконными действиями регистратора был обеспечен кворум на внеочередном общем собрании...- говорится в жалобе, - ...регистратор своими действиями (бездействием) лишил ООО “Вега”, ООО “Новый капитал”, ООО

“Инвестиционная инициатива” права на участие в собрании». Авторы жалобы просят ФСФР провести проверку МРЦ и «решить вопрос об аннулировании» лицензии регистратора.

По мнению участников рынка, положение с МРЦ является типичным для акционерного конфликта. «Вовлечение регистраторов в корпоративные конфликты крайне распространено среди находящихся в конфронтации сторон» - отмечает гендиректор регистратора «Никойл» Максим Калинин. Существует несколько схем, которые используют регистраторы при конфликтах между акционерами. Случаи, когда регистратор намеренно теряет бюллетень для участия в собрании другого акционера либо

205

доставляет с опозданием информацию о планируемом собрании акционеров, происходят наиболее часто.

«В моем бизнесе нездоровое любопытство не приветствуется, а порой опасно»

Выдержки из интервью арбитражного управляющего Э.Ребгуна обозревателю газеты «Коммерсант» О. Плешановой.

«Коммерсант», №165 от 15.09.08

— Тем не менее, для многих остается загадкой, почему вы после гигантского дела о банкротстве ЮКОСа пошли вдруг в такие проекты, как ДАЛ или ЗАО «Связной», которые с ЮКОСом сравнивать невозможно?

—Есть еще проект «Нефтебитум» в Краснодарском крае — нефтяное производство в процедуре наблюдения. Там местные чиновники помогают рейдерам, и хотя заказа больше нет, но они по инерции разоряют предприятие.

—Но можно ли сказать, что дело ЗАО "Связной" серьезнее, чем банкротство компании, выведенной из группы?

—Судя по большому объему долгов, дело непростое. Налоговая

инспекция вместе с судом создала сейчас некую практику, способную разорить все торговые компании. Я встречаюсь с представителями компаний, которые обращаются с просьбами помочь найти оптимальный вариант, позволяющий работать «вбелую» и не разоряться. К сожалению, сейчас почти любая компания может стать жертвой Федеральной налоговой службы (ФНС) или МВД.

—«Связной» стал отражением этой ситуации?

—Да, той общей нездоровой ситуации, которую наши профильные министерства и Госдума незамедлительно должны разрешить. Потому что иначе одни выводят бизнес, другие его продают и уходят с рынка, третьи решают свои проблемы коррупционными путями. В настоящее время Высший арбитражный суд, кажется, меняет свое отношение, хорошо бы дождаться этого и от законодателей.

—Специфика в России такова: у нас пытаются консолидировать все долги в какой-то одной структуре группы или холдинга, вычленить эту структуру и затем ее обанкротить. Это видно на примерах таких известных ритейлеров, как «Техносила», «Связной», похожая ситуация

вриэлтерской группе МИАН. Складывается впечатление, что у нас банкротство используется только с целью списать долги и очистить от них группу. Это так?

—Специфика определяется многими факторами. Основные — это

действующее законодательство и судебная практика, то есть позиция государства и ментальность населения. Если ментальность воровская (обманул государство — отлично, «кинул» кого-то — молодец), это одно. Если же тот, кто вывел активы, станет в обществе изгоем и с ним никто не захочет в дальнейшем иметь дело, ситуация изменится. Сейчас надо восстанавливать положение, когда будут цениться люди, которые держат

206

слово и выполняют обязательства, которые решают проблемы и вовремя говорят о них, и это должно стать нормой. Постепенно это все будет, поскольку никому не нужны менеджеры, которые заведут компанию в тупик, тем более разорят ее либо разворуют.

—Сколько времени на это потребуется?

—Не один год и не десять, но тенденция есть, а значит, и менталитет будет меняться. Многие предприниматели сейчас достигли пенсионного возраста и начинают думать, что они оставят детям. И не всегда дети подхватывают бизнес. Как защитить детей, которым даже контрольный пакет не дает никаких гарантий? Менеджмент либо распродаст компанию, либо сам ею завладеет. Так что забота о наследниках заставит вернуться к понятиям порядочности и профессионализма у наемного менеджмента.

—Сейчас, однако, компании гордятся тем, как элегантно они сумели законным путем обойти партнера по бизнесу. Например, структуры «Мечела» недавно объявили, как успешно они перевели лицензию на месторождение с одной дочерней компании на другую, ничего не заплатив миноритарному акционеру первой компании.

—Я не думаю, что законы так плохи, хотя их нужно отслеживать. А

самое главное, это отношение общества в целом и бизнес-сообщества в частности: если оно резко отрицательно к подобным объявлениям, то подобных уводов активов не будет.

ЗАДАНИЯ ДЛЯ САМОПОДГОТОВКИ

1. Какова взаимосвязь оптимального размера фирмы с наличием трансакционных затрат? Объясните.

2. Допустим, Вы решили организовать собственный бизнес. Какую форму предприятия Вы бы выбрали? Почему?

3. Объясните преимущества и недостатки малого бизнеса. С какими проблемами сталкивается развитие малых предприятий в нашей стране?

4. Проанализируйте различные модели управления акционерным обществом. Как распределяется власть в АО при их использовании?

5. Объясните, почему возникают и в чем проявляются противоречия между акционерами и менеджерами АО? Какова российская специфика конфликтов внутри АО?

6. Что означает прозрачность корпоративного управления? Обоснуйте ее необходимость под углом зрения микро- и макроэкономики.