Государственное регулирование ВЭД

.pdfТема 8. Система контроля таможенной стоимости ввозимых товаров

8.1. Контроль таможенной стоимости ввозимых товаров

В системе государственного регулирования внешней торговли деятельность таможенных служб занимает центральное место. Это связано с тем, что на таможенную службу возложена главная контрольная функция за перемещением валютных ценностей, товаров и транспортных средств через таможенную границу государства. Упрощение и ускорение таможенных процедур, перестройка взаимоотношений таможни и бизнеса не должны повлечь за собой снижение эффективности таможенного контроля.

Таможенный контроль товаров, пересекающих государственную границу Российской Федерации и стран Таможенного союза, производится в соответствии с требованиями ст. №94–149 Таможенного кодекса Таможенного союза. Таможенному контролю могут подвергаться перевозимые через таможенную границу товары, транспортные средства, подлежащие декларированию; таможенная декларация и иные документы и сведения, предоставляемые в таможню; деятельность лиц в сфере перемещения грузов через таможенную границу, оказывающих таможенные услуги, услуги в рамках таможенной процедуры транзита, таможенного склада, магазинов беспошлинной торговли и других.

Таможенный контроль импорта начинается с момента пересечения грузом таможенной границы Таможенного союза и заканчивается после помещения его под действие таможенной процедуры выпуска для внутреннего потребления, реимпорта, отказа в пользу государства, уничтожения, вывоза с таможенной территории Таможенного союза. Согласно ст. №99 ТК ТС, таможенные органы имеют право производить таможенный контроль в течение трех лет после выпуска товара под таможенную процедуру. Таможенный контроль экспорта начинается с момента подачи таможенной декларации или иных документов, подтверждающих намерение вывоза данного груза. Таможенный контроль экспорта оканчивается с момента выпуска груза с таможенной территории Таможенного союза.

Применяемые к грузу формы таможенного контроля зависят от показаний системы управления рисками. Система управления рис-

181

ками базируется на анализе деятельности таможни и участников внешнеэкономической деятельности, на основании которой делается вывод о наличии вероятности возникновения нарушения таможенного законодательства.

Без прохождения установленных по системе управления рисками форм таможенного контроля груз не может пройти таможенное оформление. В связи с этим очень важным является детальная проработка таможенной декларации и документов, предоставляемых вместе с ней. Для подтверждения ряда свойств груза, таких как наличие квот на ввоз-вывоз, свойств грузов, необходимо участие поставщиков и производителей товара. Предоставление данных документов должно оговариваться еще на этапе заключения внешнеэкономического договора на поставку. Не менее важной является процедура определения таможенной стоимости груза и величины таможенных платежей.

Контроль заявления и определения таможенной стоимости является инструментом государственного регулирования внешнеэкономических отношений и одним из приоритетных направлений таможенного дела в РФ. Система контроля таможенной стоимости является важной частью таможенного регулирования ВЭД.

Контроль таможенной стоимости ввозимых товаров представляет собой реализуемую на практике систему целей, задач, функций

иорганизационно-технических мер по:

-контролю со стороны таможенных органов за соблюдением участниками внешнеторговой деятельности законодательных и иных нормативных правовых актов, установленных технологий и процедур в части определения, заявления, а в необходимых случаях корректировки таможенной стоимости товаров при производстве таможенного оформления и контроля;

-контролю после выпуска товаров со стороны таможенных органов, в том числе во взаимодействии с налоговыми и правоохранительными органами, достоверности представленных документов и сведений и правильности определения таможенной стоимости;

-выработке упреждающих мер, направленных на прогнозирование и предотвращение возможных нарушений таможенных правил в отношении таможенной стоимости перемещаемых товаров;

-определению специфических (специальных) зон контроля таможенной стоимости (т.е. реализация принципа выборочности таможенного контроля) для особых налоговых режимов, торговых

182

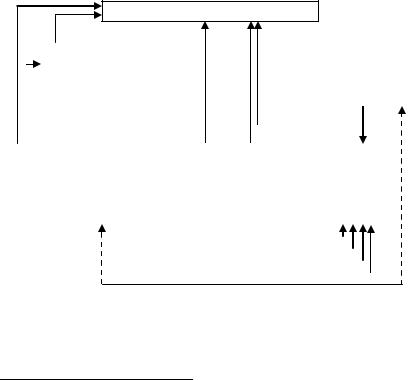

схем, категорий участников внешнеэкономической деятельности, видов сделок, в рамках которых осуществляется перемещение товаров, и т.д.1 Система контроля таможенной стоимости охватывается более общей системой таможенного контроля. Контроль таможенной стоимости товаров как один из факторов, влияющих на формирование суммы таможенных платежей, является одним из объектов таможенного контроля. В свою очередь, контроль таможенной стоимости нельзя рассматривать как самодостаточный элемент (процедуру) таможенного контроля, поскольку контроль таможенной стоимости взаимосвязан с другими элементами, составляющими таможенный контроль в целом, или по-другому, с контролем иных факторов, влияющих на формирование суммы таможенных платежей (взаимосвязи этих элементов отражены на рис. 1.6.)

Контроль таможенных платежей

|

|

|

|

Контроль кода |

|

|

|

|

|

|

|

Контроль фактурной |

||||||||||||

|

|

|

|

|

|

ТН ВЭД |

|

|

|

|

|

|

|

стоимости товара и ус- |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ловий платежа (валют- |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ный контроль) |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Контроль |

|

|

Контроль |

|

Контроль |

|

Контроль |

|

Контроль |

|

||||||||||||||

|

|

объектов |

|

|

|

таможен- |

|

|||||||||||||||||

|

|

|

|

страны про- |

|

|

||||||||||||||||||

наименова- |

|

|

интеллекту- |

|

количества |

|

|

ной стои- |

|

|||||||||||||||

|

|

|

|

исхождения |

|

|

||||||||||||||||||

ния товара |

|

|

альной соб- |

|

товара |

|

|

мости то- |

|

|||||||||||||||

|

|

|

|

|

товара |

|

|

|||||||||||||||||

|

|

|

|

|

|

ственности |

|

|

|

|

|

|

|

|

|

вара |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 1.6. Место контроля таможенной стоимости товаров

вобщей системе таможенного контроля

1Таможенная стоимость: учебник / под общ. ред. Л.А. Бондарь и В.А. Шамахова. М., 2007. С. 291.

183

С точки зрения эффективности контроля таможенной стоимости товаров, факторы, влияющие на достоверность (правильность) определения таможенной стоимости товаров, можно разделить на две принципиальные группы (по методу образования этих факторов):

1.«Методологические» факторы, связанные с правильным использованием установленных Соглашением об определении таможенной стоимости методов определения таможенной стоимости.

2.«Внешние» по отношению к таможенной стоимости товаров факторы, т.е. исходные элементы, при искажении которых таможенная стоимость товаров никогда (даже при правильном учете /

отражении «методологических» факторов) не будет определена правильно1.

Контроль таможенной стоимости рассматривается не как самоцель, а как неотъемлемый, органичный элемент единой системы таможенного контроля, призванного своевременно выявлять нарушения таможенного и налогового законодательства на возможно ранней стадии, чтобы оперативно принимать корректирующие воздействия и разрабатывать меры по предупреждению таких нарушений и в будущем. В связи с этим система контроля таможенной стоимости должна содержать как присущие только ей компоненты, обусловленные спецификой контроля, так и компоненты, единые для всей системы таможенного контроля, позволяющие обеспечить единство этой системы и сопряженность ее отдельных частей (см. рис. 1.6).

При осуществлении контроля таможенной стоимости таможенный орган руководствуется Порядком осуществления контроля таможенной стоимости, утвержденным Решением Комиссии Таможенного союза от 20 сентября 2010 г. №376.

Контроль таможенной стоимости товаров осуществляется таможенным органом в рамках проведения таможенного контроля как до, так и после выпуска товаров (ст. 66 ТК ТС).

При декларировании и выпуске товаров контроль таможенной стоимости осуществляется путем:

- контроля правильности выбранного метода определения таможенной стоимости декларантом;

1 Таможенная стоимость: учебник / под общ. ред. Л.А. Бондарь и В.А. Шамахова. М., 2007. С. 293

184

-контроля правильности выбранной структуры заявленной таможенной стоимости декларантом;

-контроля документального подтверждения заявленной таможенной стоимости и всех ее компонентов;

-проверки достоверности таможенной стоимости, заявленной декларантом, с использованием системы управления рисками (далее – СУР).

По результатам проведенного контроля таможенной стоимости уполномоченное должностное лицо таможенных органов принимают решение:

-принять заявленную таможенную стоимость, определенную декларантом;

-запросить дополнительные документы и сведения у декларанта для подтверждения заявленной таможенной стоимости, или получить пояснения лица по условиям продажи товаров, влияющих на цену сделки, а также пояснения о физических характеристиках, качестве и репутации на рынке ввозимых товаров, влияющих на цену;

-произвести корректировку таможенной стоимости путем изменения величины таможенной стоимости в рамках выбранного декларантом метода определения таможенной стоимости или путем применения другого метода определения таможенной стоимости.

Принятое решение проставляется в поле «Для отметок таможни» на первом листе декларации таможенной стоимости (далее – ДТС), а в случаях, когда она не заполняется, в графе «С» основного листа декларации на товары в виде записи с указанием цифрового кода по классификатору таможенной стоимости товаров: «ТС принята»; «ТС уточняется»; «ТС подлежит корректировке».

В случае, когда должностным лицом таможенного органа не установлены признаки, указывающие на неправильность выбора декларантом метода определения таможенной стоимости или определения заявленной таможенной стоимости, таможенная стоимость подлежит принятию таможенным органом.

Уточнение заявленной таможенной стоимости от декларанта требуется в случаях, когда представленные документы и сведения не будут являться достаточными для принятия заявленной таможенной стоимости или обнаружены признаки недостоверности заявленных сведений о таможенной стоимости.

185

В этих целях должностное лицо таможенного органа имеет право:

-запросить дополнительные документы и сведения у декларанта по установленной форме с назначением предельного срока их представления, но не более 45 дней после принятия таможенной декларации;

-запросить по установленной форме пояснения у декларанта относительно условий продажи товаров, влияющих на цену сделки,

сустановлением предельного срока их представления, но не более 45 дней после принятия таможенной декларации;

-запросить пояснения у декларанта о влияющих на цену физических характеристиках, качестве и репутации на рынке ввозимых товаров с установлением предельного срока их представления, но не более 45 дней после принятия таможенной декларации;

-выставить требование декларанту по установленной форме с приложением расчета суммы обеспечения уплаты таможенных платежей, которые могут быть дополнительно начислены по результатам проверки правильности определения таможенной стоимости.

Таможенный орган должен выявить признаки недостоверности заявленных сведений о таможенной стоимости не позднее чем через один рабочий день, следующий за днем регистрации декларации на товары. К признакам недостоверности таможенной стоимости относятся:

-выявленные с использованием системы управления рисками риски недостоверного декларирования таможенной стоимости;

-несоответствие сведений в представленных документах;

-цены, более низкие по сравнению с ценой на идентичные (однородные) товары при сопоставимых условиях их ввоза по информации иностранных производителей, аукционов, биржевых торгов, ценовых каталогов;

-цены, более низкие по сравнению с ценой их компонентов, в том числе сырьевых;

-взаимосвязь между продавцом и покупателем в сочетании с низкими ценами;

-основания полагать не соблюденной структуру таможенной стоимости (не учтены либо учтены, но не в полном объеме, лицензионные или подобные платежи, транспортные расходы и т.д.).

Представляется, что наличие взаимосвязи между продавцом и покупателем в сочетании с низкими ценами, а также выявленные с

186

использованием СУР риски недостоверного декларирования таможенной стоимости, станут наиболее распространенными в таможенной практике.

Таможенный орган не вправе необоснованно и произвольно истребовать сведения, не влияющие на принятие решения по таможенной стоимости либо не имеющие значения для выяснения всех обстоятельств сделки.

Решение о проведении дополнительной проверки должно содержать:

-выявленные признаки недостоверности заявленных сведений;

-перечень и срок представления дополнительных документов, сведений и пояснений, необходимых для подтверждения правильности определения таможенной стоимости товаров, заявленной в декларации;

-срок заполнения формы корректировки таможенной стоимости (далее – КТС) и представления обеспечения уплаты таможенных платежей.

При принятии таможенным органом Решения о проведении дополнительной проверки заявленная декларантом (таможенным представителем) таможенная стоимость товаров не пересчитывается, декларация таможенной стоимости не заполняется.

По факту принятия решения о дополнительной проверке не позднее чем через один рабочий день, следующий за днем регистрации декларации на товары, таможенный орган должен лично либо посредством почты передать (направить) декларанту (таможенному представителю) один экземпляр Решения о проведении дополнительной проверки.

При запросе дополнительных документов, сведений и пояснений в Решении о проведении дополнительной проверки указывается срок их представления, который не может превышать 60 календарных дней со дня регистрации декларации на товары.

Приложением 3 к Порядку контроля таможенной стоимости установлен примерный перечень дополнительных документов, которые могут быть запрошены таможенным органом. Конкретный перечень дополнительно запрашиваемых документов определяется должностным лицом таможенного органа с учетом выявленных признаков недостоверности, условий сделки и физических характеристик, качества и репутации на рынке ввозимых товаров.

187

После получения и анализа дополнительных документов и сведений уполномоченное должностное лицо таможенного органа не позднее одного рабочего дня, следующего за днем получения, принимает решение:

-принять заявленную таможенную стоимость;

-произвести корректировку таможенной стоимости путем изменения величины таможенной стоимости в рамках выбранного метода определения таможенной стоимости или путем применения другого метода определения таможенной стоимости.

В случае если декларант не может предоставить запрошенные документы и сведения в установленный срок в письменной форме, или не предоставлены соответствующие объяснения по их представлению, то должностное лицо принимает решение о таможенной стоимости, исходя из имеющихся в его распоряжении документов и сведений.

Федеральной таможенной службой России определены случаи осуществления контроля таможенной стоимости товаров специализированными (функциональными) подразделениями таможенных органов по таможенной стоимости.

Контроль указанными подразделениями осуществляется на основании Приказа ФТС РФ от 1 июня 2011 г. №1145 «Об осуществлении контроля таможенной стоимости товаров специализирован-

ными (функциональными) подразделениями таможенных органов по таможенной стоимости»1 в следующих случаях:

-если заявленная при таможенном декларировании таможенная стоимость товаров определена декларантом (таможенным представителем) в соответствии со ст. 6 и 7 Соглашения об определении таможенной стоимости. При этом таможенное декларирование идентичных или однородных товаров, стоимость сделки с которыми принята за основу расчета таможенной стоимости оцениваемых товаров, производилось вне региона деятельности таможенного органа, которому подана декларация на товары;

-если заявленная при таможенном декларировании таможенная стоимость товаров определена декларантом (таможенным пред-

1 Об осуществлении контроля таможенной стоимости товаров специализированными (функциональными) подразделениями таможенных органов по таможенной стоимости: приказ ФТС РФ от 1 июня 2011 г. №1145 // Российская газета. 2011. №147. 8 июля.

188

ставителем) в соответствии со ст. 8 и 9 Соглашения об определении таможенной стоимости;

- при определении таможенной стоимости товаров в соответствии с п. 5 ст. 64 Таможенного кодекса Таможенного союза (в случае если точная величина таможенной стоимости товаров не может быть определена в связи с отсутствием документов, подтверждающих точные сведения, необходимые для ее расчета).

ВСеверо-Западном регионе в 2010–2011 гг. произошло значительное увеличение количества обжалований в судебном порядке принятых решений, действий (бездействие) таможенных органов. К основной категории судебных споров, по которым судебные акты принимаются не в пользу таможенных органов, относятся споры об обжаловании решений таможенных органов о корректировке таможенной стоимости.

Главной причиной признания судами (арбитражными судами) решений таможенных органов о таможенной стоимости товаров незаконными является непредставление в суд доказательств, подтверждающих правомерность решения таможенного органа о непринятии заявленной декларантом таможенной стоимости товаров

и(или) о несогласии с избранным декларантом методом ее определения.

Сложившаяся ситуация возникла, в том числе, вследствие принятия должностными лицами таможенных органов решений по таможенной стоимости, вынесенных без детального анализа заявленных сведений и представленных декларантом документов, без учета условий конкретной внешнеторговой сделки, в том числе факторов, оказывающих влияние на цену сделки.

Вцелях сокращения случаев принятия таможенными органами по результатам контроля таможенной стоимости решений с нарушениями установленной процедуры их обоснования СевероЗападное таможенное управление дополнительно направило реко-

мендации по контролю таможенной стоимости и принятию по его результатам решений по таможенной стоимости1.

1 О направлении рекомендаций по контролю таможенной стоимости: письмо Северо-Западного таможенного управления РФ от 4 марта 2011 г. N07-04-24/7307 [Документ не опубликован] // Консультант Плюс: справ. правовая система. Сетевая версия. М., 1992. URL: компьютерная сеть НИЦ ААЭП.

189

Вчастности в письме отмечается, что при составлении запроса дополнительных документов и сведений необходимо принимать во внимание следующее.

1. Запрос дополнительных документов и сведений является составной частью решения о проведении дополнительной проверки. Согласно п. 1 ст. 69 ТК ТС решение таможенного органа должно быть обоснованным и содержать перечень конкретных признаков, указывающих на то, что сведения о таможенной стоимости товаров могут являться недостоверными либо заявленные сведения должным образом не подтверждены.

Вэтой связи составление аргументированного (с учетом обстоятельств сделки) запроса является необходимым условием, чтобы само решение о проведении дополнительной проверки считалось обоснованным.

2. Согласно п. 3 ст. 69 ТК ТС декларант имеет право доказать правомерность использования избранного им метода определения таможенной стоимости товаров и достоверность представленных им документов и сведений.

Следовательно, для возможности реализации декларантом данного права до него должен быть доведен весь перечень сведений, требующих подтверждения / уточнения, чтобы декларантом могли быть приняты меры, направленные на получение документов

исведений, позволяющих таможенному органу снять сомнения по возникшим у него вопросам.

Вместе с тем практика работы таможенных органов СевероЗападного региона показывает, что зачастую право декларанта ущемляется по причине выставления формальных запросов (СЗТУ к формальным относит запросы, в которых в графе «Перечень сведений по таможенной стоимости, требующих подтверждения / уточнения» должностным лицом таможенного органа указаны общие фразы: «стоимость сделки», «структура таможенной стоимости», «подтверждение заявленной таможенной стоимости» и т.п., не раскрывающие конкретные обстоятельства, требующие дополнительной проверки).

Из формального запроса не представляется возможным установить, с какой целью таможенный орган запрашивает тот или иной вид документа, наличие каких условий не позволяет считать заявленную таможенную стоимость достоверной и документально подтвержденной.

190