Лекция 16. Игры с природой

Основные определения в играх с природой

Критерии при решении игр с природой

Пример игры: планирование строительства электростанции

Ранее были рассмотрены парные игры, участники которых имели противоположные интересы. Поэтому действия каждого игрока (стратегии) имели целью увеличение выигрыша (уменьшение проигрыша) при известных вариантах поведения противника. Во многих реальных задачах неопределенность вызывается отсутствием информации о действиях противника и его возможных стратегиях, такие игры называются играми с природой.

Пример.

Сельскохозяйственное

производство: выращивание зерновых.

Стратегии человека определяется сроками

посева, технологией проведения работ,

распределением культур по площадям,

количеством и сроками внесенных

удобрений, применением средств защиты,

орошением (где есть возможность).

![]() – человек

– человек![]() – природа

– природа

Человек, в играх

с природой должен действовать

осмотрительно, применяя, например

![]() или

или![]() стратегию.

стратегию.

Природа действует случайно, её возможные стратегии определяются как состояния природы (условия погоды, рыночный спрос на некоторую продукцию, объем перевозок некоторым видом транспорта). В некоторых простейших задачах возможно заранее определить все состояния природы и вероятности появления этих состояний. В других задачах распределение вероятностей неизвестно.

![]() - стратегии игрока

- стратегии игрока

![]() ;

;

![]() - возможные состояния

природы;

- возможные состояния

природы;

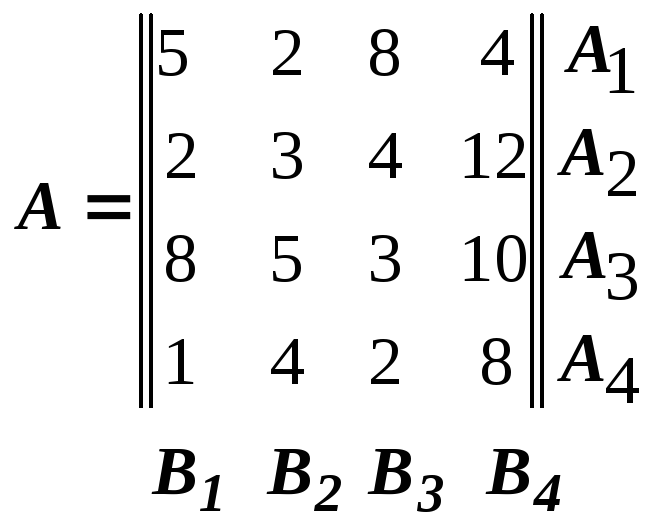

Предположим, что удается на основании предварительных расчетов получить матрицу:

![]()

![]() ;

;

![]() ;

;

Каждый элемент

этой матрицы – выигрыш человека, в

результате применения стратегий

![]() ,

если состояние природы

,

если состояние природы![]() .

.

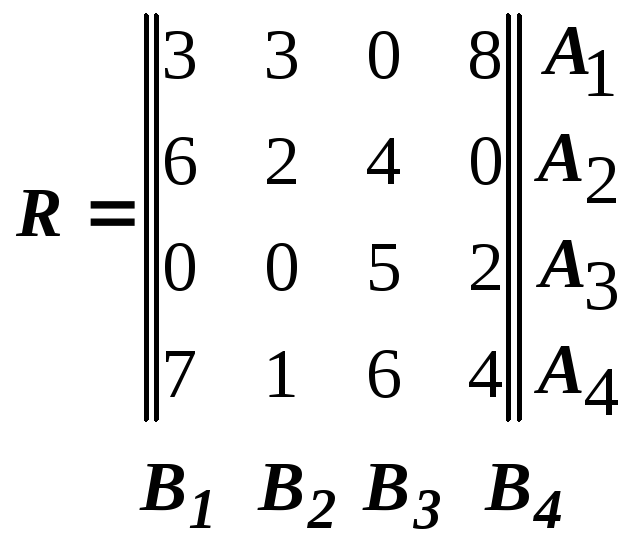

Кроме этой матрицы,

может использоваться матрица

рисков

![]()

![]() .

.

Риск – разность

между выигрышем, который мог бы получить

человек, если бы знал состояние природы

![]() и выигрышем, который он получит в тех

же условиях применяя стратегию

и выигрышем, который он получит в тех

же условиях применяя стратегию![]() .

.

Критерии при решении игр с природой:

Предположим, что заранее известны вероятности состояние природы.

![]() ;

;

![]() .

.

Критерием выбора оптимальной стратегии является максимум математического ожидания выигрыша (возможного выигрыша):

![]() .

.

Если вероятности неизвестны, в некоторых задачах используется принцип недостаточного основания, по которой все состояния природы являются равновозможными (равновероятными).

![]() ;

;

![]() ;

;![]()

Критерий Вальда:

![]() –стратегия

гарантированного риска (нижняя цена

игры).

–стратегия

гарантированного риска (нижняя цена

игры).

Критерий минимального риска Севиджа:

.

.

Оба критерия являются пессимистическими.

Комбинированный критерий Гурвица. Он предполагает расчет следующей величины.

![]()

![]() .

.

Пример.

Возможно строительство

4 типов электростанции.

![]() – тепловая,

– тепловая,![]() гидроэлектростанции по различным

проектам:

гидроэлектростанции по различным

проектам:![]() – приплотинная,

– приплотинная,![]() - безшлюзовая,

- безшлюзовая,![]() - шлюзовая.

- шлюзовая.

Эффективность

построенной электростанции зависит от

ряда факторов – режима реки, стоимости

топлива, стоимости доставки топлива и

т.д. Предположим, что выделено четыре

различных состояния

![]() ,

каждое из которых означает определенное

сочетание факторов.

,

каждое из которых означает определенное

сочетание факторов.

Матрица эффективности:

.

.

Критерий Вальда:

![]() рекомендован

проект

рекомендован

проект

![]() .

.

Критерий Севиджа.

Построим матрицу рисков:

![]() рекомендован

проект

рекомендован

проект

![]() .

.

Критерий Гурвица.

1.

![]()

![]()

![]() рекомендован

вариант

рекомендован

вариант

![]() .

.

2.

![]()

![]()

![]()

![]()

![]() выбираем

выбираем

![]() .

.

Принцип недостаточного

основания

![]() .

.![]() выбираем

выбираем![]() .

.

Контрольные вопросы

Что называется природой?

Что такое состояния природы?

Какие критерии используются в играх с природой?

Какие реальные экономические задачи моделируются как игры с природой?