Вопрос 27. Издержки производства в долгосрочном периоде.

В долгосрочном периоде все факторы производства становятся переменными поскольку фирма получает возможность изменять размеры производственных мощностей, строить новые цеха или заводы. Предположим, что фирма расширяет свои производственные мощности.

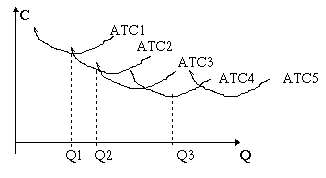

ATC1 показывает динамику средних общих издержек для небольшого предприятия перпендикулярная горизонтальной оси линия показывает тот объем производства Q , при котором фирме необходимо увеличивать объем предприятия чтобы снизить издержки производства единицы продукции. Строительство более крупноо предприятия (ATC2) позволяет добиться более низких издержек производства продукции. При достижении объема производства продукции Q2 для снижения издержек необхдимо перейти к строительству предприятия №3 и т.д.

Следовательно, кривая долгосрочных средних издержек состоит из участков кривых долгосрочных издержек (ATC1,2,3 и т.д.) Соответствующим различным размерам тех предприятий, которые могут быть построены, линия с черточкой издержек фирмы или кривую выбора фирмы.

Почему кривая долгосрочных издержек фирмы имеет форму дуги?

Объясняется это последовательной сменой положительного и отрицательного эффекта роста масштабов производства. Положительный эффект масштаба объясняет нисходящий отрезок кривой ATC и начинает действовать под влиянием следующих факторов:

1. специализация производства и управления. На крупных предприятиях расширяется возможность разделения производственных возможностей между подразделениями , что ведет к росту производительности труда.

2. мелким фирмам часто не под силу купить дорогое, но высокопроизводительное оборудование. кроме того такое оборудование окупается только в условиях больших объемов производств

3. развитие дополнительного производства, выпуск продукции из отходов основного производства.

Сокращение издержек по мере роста масштабов производства не может продолжаться бесконечно. После достижения оптимального размера производства Q3 , величина которого зависит от отрасли экономики и используемой технологии начинает действовать отрицательный эффект масштаба производства. Он проявляется в усложнении управлением фирмы- гиганта, в росте бюрократического аппарата, утрате гибкости в принятии решений, разнообразных технологических и транспортных проблемах. В конечном счете эффективность производства снижается и кривая долгосрочных издержек идет вверх.

№28.

Средние общие издержки представляют собой частное отношениение общих издержек к объему производства :

Формула кривой средних общих издержек определяется законом убывающей отдачи. Факторы производства должны использоваться фирмой с соблюдением определенной пропорциональности между постоянными и переменными факторами. Непрерывное увеличение использования одного переменного ресурса в сочетании с неизменным количеством других ресурсов приводит к тому, что отдача переменного ресурса сначала быстро растет, а затем снижается .

Предельные издержки (MC) - представляют собой прирост общих издержек к приросту кол-ва продукции в результате производства еще одной единицы продукции:

Предельные издержки показывают, во что обойдется фирме увеличение объема выпуска продукции на одну единицу, и что фирма сможет сэкономить в результате сокращения производства на единицу продукции. Это играет огромную роль при определении оптимального объема производства.

Рассмотрим взаимосвязь между средними общими и предельными издержками:

Когда предельные издержки ниже средних общих из-к (МС<АТС). Кривая средних общих издержек идет вниз, производство дополнительной единицы продукции уменьшает средние из-ки.

Когда АТС принимает минимальное значение, кривая предельных издержек пересекает кривую средних общих издержек.

Когда АТС<МС кривая средних издержек идет вверх, а производство дополнительной единицы продукции увеличивает средние издержки.

№29.

Экономический подход к определению издержек основан на сравнении альтернатив использования ресурсов имеющихся на предприятии. Для сравнения выгодности этих вариантов экономисты используют понятие вменненые или внутренние издержки.

Вмененные издержки - это издержки связанные с упаскаемыми возможностями наилучшего использования ресурсов фирмы. Они используются при выработке экономических решений, определении перспективной стратегии предприятия.

Вменненые издержки дополнительного производства одной единицы продукта В составят потерю производства двух продуктов А. Вмененные издержки делятся на внутренние и внешние.

Внешние- это издержки выплачиваемые в пользу самостоятельных по отношению к данной фирме поставщиков рабочей силы, материалов, транспорта и т.д.

В то же время фирма может использовать принадлежащие ей ресурсы образуя тем самым неоплачиваемые внутренние издержки. С точки зрения фирмы они равны денежным платежам, которые могли быть получены за этот ресурс при другом использовании.

№30.

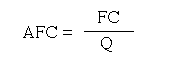

Для принятия производственных решений, большое значение имеют средние издержки, это издержки на единицу выпуска продукции. Средние постоянные издержки (AFC), они определяются путем деления постоянных издержек на количество произведенной продукции:

Т.к. постоянные издержки не изменяются, то средние постоянные издержки снижаются по мере увеличения выпуска продукции.

Средние переменные издержки (AVC) измеряются как отношение переменных издержек к объему произведенной продукции:

Средние переменные издержки сначала быстро растут, а затем все медленнее снижаются, а потом растут.

№31.Общий, средний и предельный продукт.

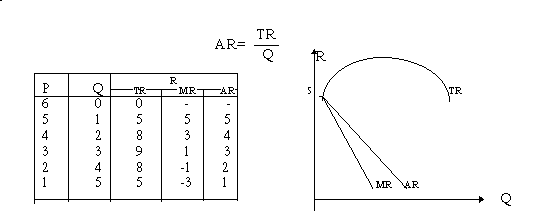

Валовый (совокупный) продукт(TR)- равен произвелению коичества продукции и цене продукции: TR = P * Q.

Предельный продукт (MR)- равен приращению дохода в результате увеличения выпуска продукции на одну единицу.

Средний продукт (AR) - представляет собой доход получаемый от продажи одной единицы продукции:

№ 32.

Общие принцыпы планирования прибыли на предприятии.

Прибыль - основная форма чистого дохода предприятия, является главным источником финансирования расширения производства.

Используется как экономический фактор планового руководства предприятия. Является одним из показателей эффективности производства. Рассчитывается как разность между оптовой ценой реализованной продукции и ее себестоимостью. Прибыль зависит от количества, качества, себестоимости произведенной продукции и уровня цен на эту продукцию. Различают баласовую, плановую и расчетную прибыль.

Балансовая (общая )- результат финансовой деятельности предприятия; определяется как сумма прибыли, получаемая от реализации основной продукции и прибыли ( убытков), полученной от прочей продукции, работ, услуг. На балансовую прибыль влияет: объем продукции предприятий общественного питания и внереализационные доходы и поступления, расходы и потери. Они фактически имеются в процессе хоз.деятельности предприятия. Внеарилизованный доход - сумма, полученная в погашенее ранее считанной дебиторской задолжности, сумма из страхового фонда на покрытие убытков от стихийных бедствий, штрафы, неустойки, полученные в связи с невыполнением договорных обязательств, суммы по возмещению убытков из-за невыполнения договоров другими смежными предприятиями.

Прибыль плановая - разность между выручкой от реализации продукциии и ее полной себестоимостью. Рассчитывается на основании плановой себестомости продукции и планируемого объема реализации. Она слагается из прибыли от реализации продукции, продукции подсобных производств и промыслов, прочих товарно материальных ценностей.

Расчетная прибыль - общая прибыль предприятия за вычитом платы за фонды. Из расчетной прибыли осуществляется отчисления в спецфонды, стабильные платежи в бюджет, отчисления на погашение ссуд, отчисления на капитальные вложения и на прирост норматива оборотные средств, на покрытие убытков жилищно комунального хозяйства, содержание кудьтурно-оздоравительных объектов, изъятии части прибыли вышестоящей организацией (теперь это налоги). Остающаяся после всех отчислений часть расчетной прибыли образует свободный остаток прибыли.

Отчет по прибыли - расчет доходов и издержек предприятия за определенный промежуток времени.

Определение максимальной прибыли:

1 способ: основанна сравнении валового дохода и валовых издержек при каждом объеме производства.

2 способ: основан на сравнении предельного дохода и предельных издержек.

Правило максимизации прибыли в условиях несовершенной конкуренции:

Объемы производства и реализации необходимо увеличивать до тех пор, пока предельные издержки, связанные с производством каждой дополнительной единицы будут меньше, чем предельный доход, получаемый от продажи этой единицы на рынке.

№33.

Себестоимость- это экономическая форма возмещения производственных затрат на средства производства и оплату труда работников, это стоимостная основа простого воспроизводства.

Различают два вида затрат:

1. по экономическим элементам: здесь важно, чтобы затраты были однородны по содержанию. Классификация по эконом. элементам является единой ( с января 1971г.) и обязательной для всех отраслей и предприятий.

- сырье и основные материалы, за вычетом возвратных отходов,.. в том числе комплектующие покупные изделия и полуфабрикаты.

- вспомогательные материалы.

- топливо ( со стороны ).

- энергия ( со стороны ).

- основная и дополнительная з/п.

- отчисления на соцстрах.

- амортизация основных фондов.

- прочие денежные расходы.

2. Калькуляционные статьи. Здесь все затраты группируются по признаку общности их производственных назначений. При данной классификации важно знать, где и в связи с чем возникают, возникают затраты.

№34.

Структура себестоимости - это поэлементное соотношение затрат в процентах к их общей сумме затрат на производство. В зависимости от структуры себестоимости выделяют отрасли:

- материалоемкие

- фондоемкие

- трудоемкие.

Материалоемкие (пищевая, легкая) себестоимость до 90%.

Фондоемкие: электроэнергетика, где высокий удельный вес автоматизированнго и механизированного производства, поэтому большой удельный вес аммортизации в себестоимости продукции 25%, а в нефтедобывающей прмышленности до 40%.

Трудоемкие: высокий удельный вес з/п в себестоимости продукции. Добыча угля =50%, лесозаготовка = 40%.

С использованием себестоимости можно выявить энерго-, трудоемки и др. отрасли. Такая классификация отраслей промышленности позволяет выявить особенности за счет которых может быть достигнуто снижение себестоимости. Классификация затрат по экономическим элементам служит определ. по снижению себестоимости продукции, расчета потребностей в оборотных средствах и расчетах эфф-ти затрат. Но определение затрат на основное и вспомагательное производство, на управление с помощью экономических элементов нельзя. По элементная группировка не дает таких сведений.

Статьи калькуляции - определяют себестоимость единицы продукции:

1. Сырье и материалы.

2. Возвращенные отходы ( вычитаются ).

3. Топливо и энергия ( на технологические цели).

4. Основная з/п производственных рабочих.

5.Дополнительная з/п производственных рабочих.

6. Отчисения на соцстрах.

7. Расходы на подготовку и освоение производства.

8. Цеховые расходы.

9. Расходы на содержание и эксплуатацию оборудования.

10. Общепроизводственные расходы.

11. Все производственные расходы.

(12. Потери от брака).

Виды калькуляции:

1. плановая (затраты на плановый период).

2. сметная (при проектировании новых производств).

3. фактическая (отчетная) на единицу продукции.

Все расходы при калькуляции делятся на прямые и косвенные:

прямые - расходы включающиеся в себестоимость по признаку прямой их принадежности;

косвенные - затраты не имеющие прямой связи с производством.

№35.

Показателями харатеризующие абсолютную величину себестоимости являются:

1. Себестоимость единицы продукции( статьи калькуляции).

2. Себестоимост всей товарной продукции.

3. Смета затрат на производство (затраты на рассматриваемый период).

При исчислении себестоимости учитывается вся продукция как основная,так и побочная, особенно в сельском хоз-ве. (Основная: зерно, картофель, молоко; сопряженная: шерсть, приплод- в овцеводстве, соломка, семена-льноводство; побочная: солома, навоз.).

В 80г. экономисты отдельных предприятий стали учитывать по отдельным изделиям не все затраты, а лишь отклонения от нормативов (расчет калькуляции по плановому производству). Нормативный метод учета позволяет повседневно контролировать производственный процесс, рациональное использование материальных и трудовых ресурсов. Выполнение снижения себестоимости продукции достигается путем систематического сопоставления затрат на единицу продукциипо нормативной и плановой калькуляции и выявлению причин отклонения.

Фактическая величина себестоимости готовой продукции при нормативном методе учета определяется: ФС = СТН+(-)ИТН+(-)ОН.

СТН- себестоимость по текущим нормативам.

ИТН- изменение текущих нормативов.

ОН- отклонения от нормативов.

№36.

Система показателей эффективности производства:

1) Доход- выручка от реализации продукции и всех услуг.

2) Валовоя продукция.

3) Товарная продукция. Уровень товарности.

4) Валовый доход.

5) Себесьоимость

6) Чистый доход

7) Прибыль

8)Рентабельность.

9) Производительность труда. Трудоемкость.

10) Фондоотдача.

11) Фондоемкость

12) Материалоемкость.