Вопрос 23. Классификация затрат на производство. Себестоимость продукции.

Себестоимость- это экономическая форма возмещения производственных затрат на средства производства и оплату труда работников, это стоимостная основа простого воспроизводства.

Различают два вида затрат:

1. по экономическим элементам: здесь важно, чтобы затраты были однородны по содержанию. Классификация по эконом. элементам является единой ( с января 1971г.) и обязательной для всех отраслей и предприятий.

- сырье и основные материалы, за вычетом возвратных отходов,.. в том числе комплектующие покупные изделия и полуфабрикаты.

- вспомогательные материалы.

- топливо ( со стороны ).

- энергия ( со стороны ).

- основная и дополнительная з/п.

- отчисления на соцстрах.

- амортизация основных фондов.

- прочие денежные расходы.

2. Калькуляционные статьи. Здесь все затраты группируются по признаку общности их производственных назначений. При данной классификации важно знать, где и в связи с чем возникают затраты.

Вопрос 25. Издержки производства в краткосрочном периоде.

В теории фирмы важную роль играет фактор времени. Краткосрочным периодом времени называется такой период , в течение которого хотя бы один фактор производства остается неизменным, а остальные могут изменяться. К постоянным факторам обычно относятся такие ресурсы, как размеры зданий и производства, количество используемых машин и оборудования, а также количество фирм функционирующих в данной отрасли. В кратокосрочный период времени все издержки производства делятся на постоянные и переменные.

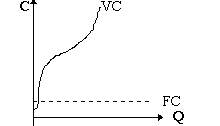

Постоянные издержки - виздержки, величина которых не изменяется с увеличением или сокращением объема производства, они могут существовать при нулевом объеме производства.

Постоянные издержки связаны в основном с эксплуатацией основного капитала(амортизация зданий и сооружений), с уплатой аренды , налогов на собственность, зарплатой управленческого персонала, расходы на НИОКР.

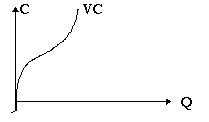

Переменные издержки - издержки, величина которых зависит от объема произведенной продукции. Они связаны с использованием оборотного капитала, и включают затраты на сырье, топливо , энергию и зарплату.

В начальный период организации производства переменные издержки растут более быстрыми темпами, чем объем произведенной продукции. по мере достижения оптимальных размеров производства происходит относительная экономия переменных издержек, но дальнейшее расширение производства приводит к ускорению роста переменных издержек.

VC-переменные издержки

Сумма постоянных и переменных издержек образует общие или совокупные издержки. Графически это означает суммирование кривых

Вопрос 26. Средние постоянные, переменные и валовые (общие) издержки

Для принятия производственных решений большое значение имеют средние издержки. Это издержки на единицу выпуска продукции.

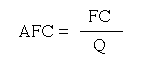

Средние постоянные издержки (AFC) - определяются делением постоянных издержек на количество произведенной продукции.Т.к. постоянные издержки не изменяются, то средние постоянные издержки снижаются по мере увеличения выпуска продукции.

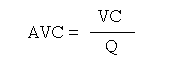

Средние переменные издержки (AVC) измеряются как отношение переменных издержек к объему произведенной продукции: . Средние переменные издержки сначала быстро растут, а затем все медленнее снижаются, а потом растут.

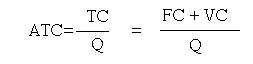

Средние общие издержки представляют собой частное отношениение общих издержек к объему производства :

Формула кривой средних общих издержек определяется законом убывающей отдачи. Факторы производства должны использоваться фирмой с соблюдением определенной пропорциональности между постоянными и переменными факторами. Непрерывное увеличение использования одного переменного ресурса в сочетании с неизменным количеством других ресурсов приводит к тому, что отдача переменного ресурса сначала быстро растет, а затем снижается .