Вопрос 8. Основные направления нот

Совершенствование организации труда на научной основе является одним из важнейших резервов роста производства на предприятии.

НОТ на промышленных предприятиях включает в себя:

- создание благоприятных условий труда;

- рационализация графиков работы;

- рационализация режима труда и отдыха работников;

- правильное использования рабочей силы;

- рационализация методов и приемов труда;

- улучшение органмзации и обслуживания рабочих мест (участков, цехов);

- повышение квалификации кадров;

- совершенствование планирования;

- нормирование оплаты труда;

- развитие творческой инициативы работника.

Основные направления разработки мероприятий по НОТ:

- механизация ручных процессов и операций;

- рационализация режимов труда и отдыха;

- рационализация обслуживания рабочих мест;

- рационализация организации рабочих мест;

- эстетизация производственной среды;

- оптимизация санитарно-гигиенических условий труда;

- уровень использования времени;

- уровень интенсивности труда;

- интегральный показатель уровня НОТ.

Вопрос 9. Методы изучения затрат рабочего времени. Понятие производственной мощности.

Методы изучения затрат рабочего времени:

- Фотография (хронография) - способ наблюдения, при котором измеряются в хронологической последовательности все, без исключения, затраты времени рабочей смены или ее части с учетом выработки

- хронометраж - дифференцированное исследование часто повторяющихся элементов оперативного времени (Топ)

- фотохронометраж - наиболее распространенный метод изучения времени на механизированных работах.

Производственная мощность - максимально возможное производство продукции высокого качества за определенный период при заданной номенклатуре и ассортименте.

При этом предусмотрено полное использование производственного оборудования и производственных площадей с учетом достижений науки, техники, технологии и организации производства.

Основными элементами, определяющими величину производственной мощности предприятия являются:

- состав оборудования и его количество по видам;

- технико-экономические плказатели использования машин и оборудования;

- фонд времени работы оборудования;

- производственная площадь предприятия (основных цехов);

- намечаемые номенклатура и ассортимент продукции, непосредственно влияющие на трудоемкость продукции при данном составе оборудования.

Производственную мощность ведущего производства можно определить по формуле:

М=n*Фмакс/Мт,

где М - производственная мощность цеха, участка в принятых единицах измерения;

n - число единиц ведущего оборудования в цехе;

Фмакс - максимально возможный фонд времени работы ведущего оборудования, ч;

Мт - прогрессивная норма трудоемкости обработки изделия на ведущем оборудовании, ч.

При определении состава оборудования учитывается все оборудование по видам, установленное на начало года, а также то, которое должно быть введено в эксплуатацию в плановом году. В расчет мощности не включаются резервное оборудование, а также оборудование, находящееся во вспомогательных цехах (ремонтных, инструментальных) и в ведении технических служб предприятия.

Возможная производительность оборудования, закладываемая в расчет производственной мощности, определяется на основе прогрессивных норм использования каждого вида этого оборудования.

Определение фонда времени работы оборудования имеет специфику для предприятий с прерывным и непрерывным процессами производства. Для предприятий с непрерывным процессом производства он рассчитывается исходя из полного календарного времени работы оборудования за вычетом часов, отводимых в плане на реионт. Для предприятий с прерывным процессом производства годовой фонд времени работы оборудования исчисляется путем умножения числа рабочих дней в году на количество работы в сутки (в соответствии с установленным режимом работы данного предприятия), исключая ту часть рабочего времени, которая отводится в планируемом году на ремонт оборудования.

Следует учесть, что при расчете величины мощности е принимаются во внимание простои оборудования, которые могут быть вызваны недостатками рабочей силы, сырья, топлива, электроэнергии или организационными неполадками, а также потери времени, связанные с ликвидацией брака продукции.

Производственная мощность предприятия не является постоянной величиной. По мере использования новой технологии, материалов, развития специализации и кооперирования, совершенствования структуры производства, повышения квалификации работающих, улучшения организации производства и труда производственные мощности изменяются. Поэтому они подлежат периодическому пересмотру.

Производственная мощность предприятия зависит в основном от мощности ведущих цехов или участков применяемого оборудования и определяется как правило в год: среднегодовая производственная мощность Мср. Она зависит от:

- мощности предприятия на начало года (Мн)

- прироста мощности в результате ввода в действие новых производственных объектов (Мд)

- выбытия мощностей (Мв)

- реконструкции и расширения уже действующих объектов (Мдр)

Мср=(Мн+(Мд*Ч1/12)+(Мур*Ч2/12)-(Мв * Ч3/12))*21%, где

Ч1, Ч2, Ч3 - число месяцев работы данных мощностей в году.

Среднегодовая вводимая мощность определяется умножением вводимой мощности в стоимостных показателях на число месяцев ее действия до конца года и делением этого произведения на 12 мес.

Среднегодовая выбывающая мощность определяется умножением величины выбывающей мощности на число месяцев остающихся до конца года с момента выбытия и деления полученного произведения на 12 мес.

Чтобы правильно оценить производственные мощности разрабатываются их отчетные и плановые балансы.

Баланс дает возможность мощностей на конец года или выходную мощность (Нк):

Нк=Нн+Нв-Нл, где

Нн - входная мощность на начало года

Нв - ввод в действие мощностей в течение года

Нл - ликвидация или выбытие в течение года

Различают три вида производственных мощностей:

1) входная мощность на начало планируемого года

2) выходная мощность на конец планируемого года

3) среднегодовая производственная мощнсть (Мср)

Мср=(М1+М2)/12

Уровень использования производственной мощности измеряется рядом показателей. Основной из них - коэффициент фактического (планового) использования производственной мощности Ки.м. Он определяется отношением фактически (по плану) произведенной продукции за определенный период времени к среднегодовой производственной мощности за тот же период и рассчитывается по формуле:

Ки.м.=П/Мср,

где П - количество фактически выработанной продукции предприятием в течение года в натуральных или стоимостных единицах измерения,

Мср - среднегодовая производственная мощность в тех же единицах измерения.

Билет 10.

ПП - производственный процесс. ПП - процесс труда коллектива, создающий потребительные стоимости и качественный объем производства. По сложности изготовляемой продукции ПП делятся на простые ( заготовка, деталь ) и сложные ( многодетальная продукция ). ПП складывается из частичных процессов, которые делятся на технологические операции ( ТО ). ТО - объект планирования, учета и контроля, нормирования материальных ресурсов, затрат труда и его оплаты. Различают ручные ( у нас 45% ), машинно-ручные, машинные, автоматизированные и аппаратурные ( термические, гальванические и т. д. ) ТО. ПП делятся на : 1) основные, состоящие из 3 стадий : заготовительная, обработочная и сборочная; 2) вспомогательные - изготовление инструментов и приспособлений для основного ПП ; 3) обслуживающие. У ПП есть определенные “принципы” : специализация, параллельность, прямоточность, непрерывность, ритмичность, высокая оснащенность, надежность, экономичность.

ПЦ - производственный цикл. ПЦ - промежуток времени от начала до завершения ПП. ПЦ = рабочий период ( РП ) + перерывы. РП состоит из операционного цикла (технологические операции подготовительно-заготовительной работы) - Тпз; обслуживающих процессов ( контрольные, транспортные ); естественных процессов - время личной надобности - Тлн. Для Тпз и Тлн разрабатываются нормативы. Перерывы состоят из межоперационных перерывов ( комплектование, ожидание и др. ) .

Билет 11.

Тип промышленного производства определяется специализацией рабочих мест, объемом производства и степенью постоянства номенклатуры выпуска продукции. Массовое производство предусматривает узкую специализацию рабочего места, непрерывное выполнение одной операции в течене длительного периода времени. Изготавливается однотипная продукция.

Билет 12.

Проблема определения потребности предприятия в материальных ресурсах является важной составной частью финансового планирования, так как недостаток оборотных средств неизбежно приводит к невозможности своевременного обеспечения производственного процесса необходимыми материальными ресурсами, а их избыток может привести к финансовым потерям вследствие неэффективного “замораживания” части оборотного капитала в излишних запасах товарно-материальных ценностей ( сверхнормативные запасы облагаются большим штрафом). Чем лучше используется сырье, топливо, вспомогательные материалы и т.д. , тем меньше их расходуется для выработки определенного количества продукции, а тем самым создается возможность увеличить объем производства продукции. Расчет потребности в материальных ресурсах заключается в использовании данных о предполагаемом объеме производства и о нормативах затрат на производство продукции каждого вида. Норматив - минимальное количество материальных ресурсов, обеспечивающее выполнение заказов. Норматив отдельного элемента оборотных средств - это произведение однодневных затрат и нормы оборотных средств в днях: Н = З * Д . Однодневный расход определяется как среднеквартальная величина путем деления суммы затрат на 90 дней. Расходы исчисляются по кварталу с наибольшим объемом производства и несезонным характером. Нормирование материалов учитывает транспортные, подготовительные, технологические, текущие, страховые запасы, а также коэффициент задержки материалов. Транспортные запасы - образуются на предприятиях, отдаленных от баз снабжения. Подготовительные - учитывают время на разгрузку и складирование сырья; рассчитывается по нормам и по операциям ( на разгрузку, приемку, сортировку и др. ) . Технологические - в среднем они равны 0, но иногда перекрывают все остальные виды запасов ( сушка в течение нескольких лет) . Текущие ( складские) - основной вид запасов материальных ресурсов. Они необходимы для бесперебойного снабжения производства материальными ресурсами в период между двумя очередными поставками. Этот вид запасов включает коэффициент задержки материалов ( на месяц : К зд = ( 10 * 0,33 + 20 * 0,33 + 30 * 0,34 ) / 30 ) . Страховые ( гарантийные) - обеспечивает ритмичность производственного процесса; составляют 50 % от текущих запасов. Кроме того, на некоторых предприятиях рассчитывают , а значит и учитывают в нормировании материалов, сезонные запасы ( сахарная свекла для переработки на сахаропесочных заводах и т.д.) . При определения нормы материальных ресурсов для незавершенного производства учитывают длительность производственного цикла ( непосредственный процесс обработки - технологический запас; пролеживание обрабатываемых изделий у рабочих мест - транспортный запас; пребывание обрабатываемых изделий между отдельными операциями и цехами - оборотный запас; пребывание изделий при массовом производстве в виде запаса на случай перебоев) и коэффициент нарастания затрат. А для расчета норматива материальных ресурсов для готовой продукции используют однодневный оборот товарной продукции и норму оборотных средств.

Билет 13 .

Производственный цикл ( ПЦ ) - промежуток времени от начала до завершения производственного процесса. ПЦ = рабочий период ( РП ) + перерывы. РП состоит из операционного цикла ( технологические операции подготовительно-заготовительной работы) - Тпз; обслуживающих процессов ( контрольные, транспортные ( пролеживание обрабатываемых изделий у рабочих мест - транспортные запасы), оборотные запасы - пребывание обрабатываемых изделий между отдельными операциями и цехами, страховые запасы - пребывание изделий при массовом производстве в виде запаса на случай перебоев ); естественных процессов - время личной надобности - Тлн. Для Тпз и Тлн разрабатываются нормативы. Перерывы состоят из межоперационных перерывов ( комплектование, ожидание и др. ) .

Билет 14.

Предприятие - имущественно обособленная хозяйственная единица, организованная предпринимателем или группой предпринимателей для осуществления какой-либо хозяйственной деятельности. Предприятие - юридическое лицо, основное звене рыночной экономики. Предприятие - совокупность хозяйственных звеньев, связанных с организацией и управлением самого предприятия и обслуживанием его работников. Важнейшим документом предприятия является его устав, который характеризует его правовой статус. Основной элемент предприятия - уставной капитал. Главные задачи предприятия : 1) реальное рациональное использование факторов производства для изготовления и реализации продукции; 2) увеличение объема продажи и получение прибыли такого размера, который бы обеспечил экономический рост предприятия и достаточно высокий жизненный уровень владельцев и работников. Цели предприятия: а) привлечение новых потребителей, нахождение новых рынков сбыта; б) повышение производительности труда; в) осуществление маркетинга; г) внедрение инноваций; д) решение социальных задач коллектива; е) решение соц. задач всего общества. Классифицируются предприятия по 1) происхождению капитала; 2) основной деятельности ( торговые, транспортные, промышленные и т. д. ) ; экономическим показателям и количеству занятых.

Билет 15.

Оборотные фонды предприятия - экономическая форма совокупность материально-вещественных ценностей, которые полностью потребляются в процессе производства и с завершением одного производственного цикла изменяют свою матерально-вещественную форму, целиком перенося свою стоимость ( матерально-вещественную форму) на созданный продукт. Оборотные производственные фонды предприятия - совокупность предметов труда в денежном выражении. В производственных условиях оборотные фонды подразделяются на 1) производственные запасы и 2) фонды в процессе производства. Производственные запасы - средства производства, находящиеся на складах и необходимые для бесперебойного хода производственного процесса, - предметы труда, которые еще не вступили в процесс производства : сырье, основные, вспомогательные и ремонтные материалы, топливо, покупные полуфабрикаты, тара и тарные изделия, запасные части ( к промышленному оборудованию, сельскохозяйственной технике, транспортным средствам) , минеральные удобрения и др. Производственные запасы бывают а) текущими ( постоянно находятся в обороте и непрерывно возобновляются ) ; б) страховыми ( необходимы на случай перебоев поставки предприятию средств производства) ; в) сезонными( сезонная потребность в определенных предметах труда) . Фонды в процессе производства - предметы труда, находящиеся в производственной обработке или представленные для нее. Состав оборотных фондов в процессе производства : а) незавершенное производство; б) полуфабрикаты собственного изготовления; в) расходы будущих периодов. ОПФ в своем движении связаны с фондами обращения и оборотными средствами. Фонды обращения участвуют в процессе реализации. Они обслуживают процесс обращения, не участвуют в процессе образования стоимости, а являются лишь носителями уже созданной стоимости. Фонды обращения - товарная форма, произведенная и предназначенная для реализации продукция: готовая продукция на складах, товары отгруженные, средства в расчетах, денежные средства. Денежная форма - денежные средства для закупки оборотных фондов, реализации готовой продукции и выплаты заработной платы. Оборотные средства - совокупность денежных средств, вложенных в оборотные фонды и фонды обращения. По сферам оборота ОПФ составляют 80% в общей сумме фондов, а фонды обращения - 20% .

Билет 16.

Оборотные средства - совокупность денежных средств, вложенных в оборотные фонды и фонды обращения. В процессе производства оборотные средства совершают непрерывный кругооборот, переходя из денежной формы в товарную, из товарной в производственную, из производственной в товарную, из товарной в денежную. По источникам формирования оборотные средства делятся на собственные и заемные ( привлеченные) . Собственные входят в состав уставного капитала, специальных фондов и образуются за счет прибыли. К привлеченным относятся полученные в коммерческих банках ссуды, коммерческий кредит, кредиторская задолженность и привлеченные средства юридических и физических лиц ( депозиты, реализованные сторонним лицам облигации, депозиты и пр. ) . По степени охвата нормированием различают нормируемые и ненормируемые оборотные средства. В современных условиях производится нормирование трех важнейших элементов: материалов, незавершенного производства и готовой ( товарной) продукции. Нормирование оборотных средств - расчет по определению потребности в оборотных средствах на конец планового периода. Норматив - минимальное количество оборотных средств, обеспечивающее выполнение заказов. Норматив отдельного элемента оборотных средств - это произведение однодневных затрат и нормы оборотных средств в днях. Н = З * Д . Однодневный расход определяется как среднеквартальная величина путем деления суммы затрат на 90 дней. Нормирование материалов учитывает транспортные, подготовительные, технологические, текущие, страховые запасы, а также коэффициент задержки материалов. Транспортные запасы - на предприятиях, отдаленных от баз снабжения. Подготовительные - учитывают время на разгрузку и складирование сырья; рассчитывается по нормам и по операциям ( на разгрузку, приемку, сортировку и др. ) . Технологические - в среднем они равны 0, но иногда перекрывают все остальные виды запасов ( сушка в течение нескольких лет) . Текущие ( складские) - основной вид запасов материальных ресурсов. Они необходимы для бесперебойного снабжения производства материальными ресурсами в период между двумя очередными поставками. Этот вид запасов включает коэффициент задержки материалов ( на месяц : К зд = ( 10 * 0,33 + 20 * 0,33 + 30 * 0,34 ) / 30 ) . Страховые ( гарантийные) - обеспечивает ритмичность производственного процесса; составляют 50 % от текущих запасов. Кроме того, на некоторых предприятиях рассчитывают , а значит и учитывают в нормировании материалов, сезонные запасы ( сахарная свекла для переработки на сахаропесочных заводах и т.д.) .

Билет 17.

Основные производственные фонды представляют собой совокупность материально-вещественных объектов и ценностей, действующих в неизменной натуральной форме в течение длительного периода времени . По действующему законодательству в настоящее время к

основным средствам относятся предметы стоимостью за единицу от 50 минимальных окладов и выше и сроком службы более года. Руководитель предприятия имеет право установить на отчетный год меньший предел стоимости предметов, учитываемых в составе основных средств. Этот предел может меняться под воздействием инфляционных и других процессов в экономике.

Особо стоит отметить, что сельскохозяйственные машины и оборудование, взрослый рабочий и продуктивный скот, строительный механизированный инструмент включают в состав основных средств независимо от их стоимости.

Не относят к основным средствам молодняк животных и животные на откорме в подсобных хозяйствах предприятий, предметы , предназначенные для выдачи на прокат. Вне зависимости от стоимости и срока службы не учитывают в составе основных средств

специальные инструменты и приспособления , предназначенные для изготовления определенных изделий, спецодежду и спецобувь, машины и оборудование на складах предприятий-изготовителей или предназначенные для монтажа.

Кроме того, в стоимость основных средств включаются осуществленные капитальные вложения на мелиоративные и другие работы по улучшению земель, а также земельных участков, приобретенных предприятием в собственность.

Основные средства различаются по многим признакам, что требует их классификации, которая, в свою очередь , помогает определить состояние предприятия, его производственный потенциал . Общероссийский классификатор основных фондов

( ОКОФ ) , заменяющий Общесоюзный классификатор основных средств, был введен в действие с 1 января 1996 года постановлением Госстандарта РФ от 26 декабря 1994 г. 359 .

Все основные средства делятся на группы по принадлежности к определенной отрасли народного хозяйства ( промышленность, сельское хозяйство, транспорт, связь и др. ) . Главным критерием в данном случае является вид деятельности данного предприятия ( объединения ) или его подразделения. Так , например , основные средства промышленного предприятия делятся на промышленнопроизводственные ( прямо или косвенно участвующие в производстве промышленной продукции и переносящие свою стоимость на эту продукцию ) и непромышленные, относящиеся к соответствующим отраслям экономики ( основные средства подсобного сельского хозяйства , здравпунктов , баз отдыха , стадионов , домов культуры , жилищно-коммунального хозяйства и др. ) . Статистика предоставляет данные об отраслевой структуре основных фондов по отдельным промышленностям : энергетика - 15% ; топливная промышленность - 14% ; химическая и нефтехимическая - 10% ; машиностроение и металлообработка - 25% ; лесная , деревообрабатывающая и целлюлозно-бумажная - 5% ; стройматериалов - 5% ; легкая - 5% ; пищевая, мукомольная и комбикормовая - 7% . Надо отметить, что отраслевая структура основных фондов промышленности относится к одной из важнейших экономических характеристик развития промышленно - производственного комплекса.

По натурально-вещественному составу в зависимости от целей использования и выполняемых функций основные средства распределяются по следующим группам и подгруппам:

1. Здания ( корпуса цехов, заводоуправления, жилые здания и другие архитектурно-строительные объекты производственного, административно-хозяйственного и социально-бытового назначения). В состав группы " здания " входят также необходимые для эксплуатации коммуникации ( система отопления, освещения, вентиляции , водогазоснабжения , внутренние телефоны и сигнализационные сети , лифтовое хозяйство) . Наибольший процент

в основных фондах здания занимают в легкой промышленности - 42% , а особенно в швейной - 65% .

2. Сооружения ( нефтяные и газовые скважины, стволы шахт, автомобильные дороги , мосты , водохранилища и т. д. ) . В совокупности они представляют собой инженерно-строительные объекты, предназначенные для выполнения технических или общих функций процесса производства без применения процесса труда и его результатов. Сооружения составляют наибольшую часть основных фондов в топливной промышленности - 54,9% .

3. Передаточные устройства ( линии электропередачи , трансмиссии , теплосети , газовые сети и др. ) - совокупность объектов, предназначенных для передачи электрической, тепловой и механической энергии от машин-двигателей к рабочим машинам, а также для перемещения жидких и газообразных веществ от одного объекта к другому. Они наиболее существенно представлены в основных фондах предприятий электроэнергетики и составляют в них 32,3% .

4. Машины и оборудование.

Группа " машины и оборудование " делится на несколько подгрупп :

а) силовые машины и оборудование ( атомные реакторы , котлы ,паровые двигатели , турбины , силовые трансформаторы , двигатели внутреннего сгорания и др . ) , представляющие собой машины-генераторы и машины-двигатели, производящие электрическую и тепловую энергию или преобразующие ее в механическую энергию движения . К этой подгруппе относятся также приспособления , принадлежности и приборы , составляющие с данными силовыми машинами и оборудованием единое целое. Наиболее важную роль они играют в энергетике ( 33,5% от основных средств ) и в машиностроении и металлообработке ( 49,2% от основных фондов ) ;

б) рабочие машины и оборудование ( станки, аппараты, агрегаты различного назначения ) . Эти устройства предназначены для механического , термического , химического или иного технологического воздействия на предметы труда , для их премещения в производственном процессе добычи , плавки , изготовления и т. д. В каждой отрасли промышленности рабочие машины и оборудование группируются по видам и технологическому назначению ;

в) измерительные и регулирующие приборы и устройства и

лабораторное оборудование ( весы , дозаторы , оборудование для диспетчерского контроля , сигнализации , приборы и аппаратура заводских и научно-исследовательских лабораторий , микроскопы и т. п. ) , предназначенные для измерения различных параметров работ эксплуатируемой техники , регулирования производственных процессов , проверки качества сырья , материалов , готовой продукции , санитарно-гигиенических условий ;

г) вычислительная техника ( электронно - вычислительные , управляющие и аналоговые машины , цифровые вычислительные машины всех видов и систем ) ;

д) прочие машины и оборудование ( пожарные и другие специальные машины , оборудование телефонных станций и др . ) . То есть, это машины, аппараты и другое оборудование, не вошедшее в предыдущие подгруппы.

В группе " машины и оборудование" отдельно выделяют все автоматические линии, отдельные машины и их совокупности. Причем автоматическим считается оборудование с программным управлением, а также станки, машины и агрегаты, выполняющие основные операции по непосредственному воздействию на предметы труда без участия человека . Рабочие могут осуществлять лишь наладку автомата, загрузку исходных материалов, контроль обработки, смену инструмента, а в определенных случаях удаление отходов.

5. Транспортные средства ( подвижной состав железнодорожного, автомобильного, воздушного и коммунального транспорта, магистральные нефтегазопроводы ) . Они представляют собой средства передвижения, предназначенные для перемещения людей, транспортировки грузов и веществ различного назначения.

6. Инструменты ( электродрели , вибраторы , отбойные молотки и др. ) - основные средства, используемые в процессе ручного труда или прикрепляемые к машине для усиления или увеличения ее рабочих органов .

7. Производственный инвентарь и принадлежности ( верстаки, баки, контейнеры и инвентарная тара) . Они используются для облегчения выполнения производственных операций .

8. Хозяйственный инвентарь ( предметы конторского и хозяйственного обзаведения ) .

9. Рабочий и продуктивный скот ( лошади, волы, коровы и т. д. ).

10. Многолетние насаждения ( озеленительные и декоративные, плодово-ягодные насаждения, живые изгороди и т. п. ) .

11. Внутрихозяйственные дороги ( транспортные магистрали на территории предприятия с необходимыми сооружениями и устройствами ) .

12. Прочие основные средства ( библиотечные фонды, капитальные затраты в арендованные основные средства и др. ) .

Принадлежность основных средств к той или иной группе определяет бухгалтерия предприятия по данным паспортов, инструкций по эксплуатации, описаний и другой технической документации.

В зависимости от конкретной роли в процессе создания продукта основные производственные средства делятся на активную и пассивную часть - видовая ( производственная ) структура основных фондов. Отнесение объекта к активной или пассивной части зависит от специфики отрасли. Так, для машиностроения машины и оборудование являются активной частью , а для нефтеперерабатывающей промышленности - сооружения ( скважины и т. д. ) .

В зависимости от степени использования основные средства подразделяются на действующие, бездействующие и находящиеся в запасе. В составе бездействующих основных средств особо выделяют излишние и не используемые на данном предприятии станки, машины, транспортные средства и инвентарь . Кроме того, основные средства подразделяются на собственные, принадлежащие данному предприятию , и арендованные, то есть находящиеся в его временном пользовании за определенную плату.

Важнейшими факторами, влияющими на структуру основных фондов, являются: характер выпускаемой продукции, объем выпуска продукции, уровень автоматизации и механизации, уровень специализации и кооперирования, климатические и географические условия расположения предприятий .

Основным направлением изменений в структуре основных фондов до 2000-ого года является увеличение капитальных вложений, направляемых на техническое перевооружение и реконструкцию действующего производства. А именно, обновление и модернизация оборудования; совершенствование структуры оборудования за счет увеличения доли прогрессивных видов станков и машин, особенно станков для выполнения финишных операций , автоматических , полуавтоматических и универсальных агрегатных станков, автоматических линий, станков с числовым программным обеспечением; улучшение использования зданий и сооружений, установка дополнительного оборудования на свободных площадях; правильная разработка проектов строительства и высококачественное исполнение этих проектов; ликвидация лишнего и малоиспользуемого оборудования и установка оборудования, обеспечивающего более правильные пропорции между его отдельными группами.

Показатели , характеризующие использование основных фондов предприятия.

Улучшение использования ОПВ решает ряд экономических проблем: увеличение объемов выпуска продукции, рост производительности труда, снижение себестоимости и повышение рентабельности производства, экономия капитальных вложений. Для характеристики использования основного фонда применяют систему показателей, которая включает обобщающие и частные технико-экономические показатели.

Обобщающие показатели отражают использование всех основных производственных средств.

Наиболее общим показателем использования основного капитала является фондоотдача. Она рассчитывается по формуле :

где Н - уровень фондоотдачи;

Q - объем произведенной продукции в денежном измерении;

-

Ф - средняя за период стоимость основных производственных

фондов.

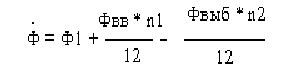

Среднегодовая стоимость основных производственных фондов определяется так :

где Ф1 - стоимость основных производственных фондов на начало года;

n1 , n2 - количество полных месяцев с момента ввода ( выбытия) .

Показатель фондоотдача отвечает на вопрос, сколько продукции выпускается на единицу стоимости основного капитала. Фондоотдача является прямой величиной уровня использования основного капитала. Фондоотдача может быть исчислена по валовой, товарной и реализованной продукции, а также по нормативно чистой продукции. Этот показатель применяется для анализа уровня использования действующих ОПФ.

Обратный фондоотдаче показатель называют фондоемкостью :

где h - фондоемкость.

Этот показатель выражает вложение основных производственных фондов в единицу произведенной продукции. Показатель фондоемкости характеризует средний размер связывания основного капитала в производстве, и поэтому в литературе его называют коэффициентом закрепления основных средств. Этот показатель позволяет определить влияние изменений в использовании основных средств на общую потребность в них. Фондоемкость может быть определена на единицу продукции в натуральном выражении или на рубль ее стоимости. Показатель фондоемкости в основном применяется для планирования потребности в ОПФ и капитальных вложениях.

Однако есть и другая методика определения фондоемкости, предполагающая учет амортизационных отчислений в затратах на производство, включаемых в себестоимость продукции. В таком контексте речь идет об амортизациемкости, которая определяется по формуле :

Существуют различия между амортизациемкостью и фондоемкостью. При определении фондоемкости не учитываются полностью состав и структура основных средств, а вот амортизационные отчисления дифференцированы по типам средств труда. Кроме того, при определении фондоемкости устанавливается размер первоначальных финансовых вложений на единицу стоимости продукции без учета сроков действия объектов и периода

существования предприятия. При определении же амортизациемкости устанавливается величина удельных издержек , связанных с потреблением основного капитала в производстве за данный период.

Стоит также упомянуть такой показатель как фондовооруженность . Он определяет размер основных производственных фондов в расчете на одного среднегодового рабочего предприятия.

Частные технико-экономические показатели отражают использование отдельных видов основных производственных средств. Это показатели использования оборудования и производственных площадей зданий предприятия.

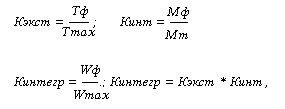

Для характеристики использования оборудования применяют показатели экстенсивной загрузки ( использование во времени ) , интенсивной загрузки ( использование по мощности ) , интегральный показатель ( использование по объему работы ) . Это показатели рассчитываются по формулам :

где Тф - время фактической работы оборудования;

Тmax - максимально возможное время работы оборудования;

Мф - фактический выпуск продукции в единицу времени работы оборудования;

Мт - паспортная производительность оборудования;

Wф - фактический выпуск продукции за время фактической работы оборудования;

Wmax - максимально возможный выпуск продукции исходя из паспортной производительности и максимально возможного времени работы.

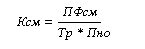

Экстенсивное использование оборудования характеризуется также коэффициентом сменности его работы, который рассчитывается по формуле :

где ПФсм - количество фактически отработанных за год машино-смен;

Тр - количество рабочих дней в году;

Тп - плановый фонд времени работы оборудования, часов или смен.

Повышение коэффициента сменности увеличивает фондоотдачу. Для характеристики использования площадей также применяют целую систему показателей. Но прежде, чем рассмотреть основные из них , уточним категории площадей предприятия :

располагаемая ( Пр ) - общая площадь, которую имеет предприятие;

производственная ( Ппр ) - площадь, на которой непосредственно осуществляется производственный процесс;

непосредственно занятая оборудованием ( Пзо ) - часть производственной площади, занятой оборудованием.

Итак :

1. Коэффициент занятости производственной площади. Этот показатель определяет долю площади , занятой оборудованием в производственной площади.

2. Коэффициент занятости располагаемой площади - это отношение производственной площади к располагаемой.

Произведение этих двух коэффициентов является обобщающим показателем и представляет собой долю площади занятой оборудованием :

3. Съем продукции с 1 м2 площади предприятия :

где С - съем продукции с 1 м2 площади ;

Q - результат производства ( продукция и т. п. ) ;

П - площадь.

В данном случае можно вычислить три показателя съема продукции :

1) съем продукции с 1 м2 Пр ;

2) съем продукции с 1 м2 Ппр ;

3) съем продукции с 1 м2 Пзо .

Эти показатели связаны с показателями занятости площадей :

Обобщающим показателем, характеризующим потенциальные возможности предприятия, является его производственная мощность. Производственная мощность - максимально возможное производство продукции высокого качества за определенный период времени при заданной номенклатуре и ассортименте, при полном использовании всего производственного оборудования и производственных площадей с учетом достижений науки, техники, передовой технологии и организации производства. Обычно производственная мощность определяется на год : Мгод = Мн + ( Мп * Чп / 12) - ( Мв * Чв / 12) ,

где Мгод - среднегодовая производственная мощность;

Мн - производственная мощность на начало года;

Мп - мощности, введенные в действие в течение года;

Чп - число месяцев эксплуатации введенной в действие мощности;

Мв - выбывшие в течение года мощности;

Чв - число месяцев с момента выбытия мощности до конца года.

Чтобы правильно определить производственную мощность предприятия , разрабатываются ее отчетные и плановые балансы. Баланс дает возможность определить величину мощностей на конец года или выходную мощность :

Мк = Мн + Мс + Мр + Мо + Миз - Мв ,

где Мк - выходная мощность на конец периода;

Мн - входная мощность на начало периода;

Мс - ввод в действие мощностей в результате нового строительства и расширения предприятия;

Мр - прирост мощностей вследствие реконструкции предприятия;

Мо - увеличение мощности в результате технического перевооружения и других организационно-технических мероприятий;

Миз - увеличение ( уменьшение ) мощности вследствие изменения номенклатуры продукции ( из-за изменения трудоемкости ) ;

Мв - уменьшение мощности вследствие выбытия или ликвидации мощностей в течение года;

Следовательно, на практике различают три вида производственных мощностей : входная, выходная, среднегодовая.

Билет 18.

Как известно, средства труда совместно с предметами труда образуют средства производства. Выраженные в стоймастной форме средства производства являются производственными фондами предприятий. В зависимости от их функционирования в процессе

производства, способа перенесения их стоимости на готовый продукт и характера воспроизводства различают основные и оборотные фонды. Основные производственные фонды представляют собой совокупность материально-вещественных объектов и ценностей, действующих в неизменной натуральной форме в течение длительного периода времени . Эти фонды создают материально - техническую основу и условия производственно- хозяйственной деятельности

предприятия.

По действующему законодательству в настоящее время к основным средствам относятся предметы стоимостью за единицу от 50 минимальных окладов и выше и сроком службы более года. Руководитель предприятия имеет право установить на отчетный год меньший предел стоимости предметов, учитываемых в составе основных средств. Этот предел может меняться под воздействием

инфляционных и других процессов в экономике.

Особо стоит отметить, что сельскохозяйственные машины и орудия, взрослый рабочий и продуктивный скот, строительный механизированный инструмент включают в состав основных средств независимо от их стоимости.

Не относят к основным средствам молодняк животных и животные на откорме в подсобных хозяйствах предприятий, предметы , предназначенные для выдачи на прокат. Вне зависимости от стоимости и срока службы не учитывают в составе основных средств специальные инструменты и приспособления , предназначенные для изготовления определенных изделий, спецодежду и спецобувь, машины и оборудование на складах предприятий-изготовителей или предназначенные для монтажа.

Кроме того, в стоимость основных средств включаются осуществленные капитальные вложения на мелиоративные и другие работы по улучшению земель, а также земельных участков, приобретенных предприятием в собственность.

Основные средства различаются по многим признакам, что требует их классификации, которая, в свою очередь , помогает определить состояние предприятия, его воспроизводственный потенциал . Общероссийский классификатор основных фондов ( ОКОФ ) , заменяющий Общесоюзный классификатор основных средств, был введен в действие с 1 января 1996 года постановлением Госстандарта РФ от 26 декабря 1994 г. 359 .

Начнем с того, что основные средства по назначению и сфере применения делятся на производственные и непроизводственные. К производственным основным средствам ( фондам ) относят здания, сооружения, оборудование, транспортные средства и другие объекты, функционирующие в сфере материального производства. Они переносят свою стоимость на изготовляемую или добываемую с их участием продукцию, выполняемые работы или оказываемые услуги постепенно, частями в сумме начисленной амортизации. К непроизводственным осносным фондам относятся объекты, функционирующие в инфраструктуре предприятия ( бытовое обслуживание , социальная сфера, здравоохранение и т. п. ) . Здесь амортизация по ряду объектов включается в расходы на содержание соответствующих подразделений предприятия или самостоятельных учреждений .

Все основные средства делятся на группы по принадлежности к определенной отрасли народного хозяйства ( промышленность, сельское хозяйство, транспорт, связь и др. ) . Главным критерием в данном случае является вид деятельности данного предприятия ( объединения ) или его подразделения. Так , например , основные средства промышленного предприятия делятся на промышленнопроизводственные ( прямо или косвенно участвующие в производстве промышленной продукции и переносящие свою стоимость на эту продукцию ) и непромышленные, относящиеся к соответствующим отраслям экономики ( основные средства подсобного сельского хозяйства , здравпунктов , баз отдыха , стадионов , домов культуры , жилищно-коммунального хозяйства и др. ) . Статистика предоставляет данные об отраслевой структуре основных фондов по отдельным промышленностям : энергетика - 15% ; топливная промышленность - 14% ; химическая и нефтехимическая - 10% ; машиностроение и металлообработка - 25% ; лесная , деревообрабатывающюя и целлюлозно-бумажная - 5% ; стройматериалов - 5% ; легкая - 5% ; пищевая, мукомольная и комбикормовая - 7% . Надо отметить, что отраслевая структура основных фондов промышленности относится к одной из важнейших экономических характеристик развития промышленно - производственного комплекса.

По натурально-вещественному составу в зависимости от целей использования и выполняемых функций основные средства распределяются по следующим группам и подгруппам:

1. Здания ( корпуса цехов, заводоуправления, жилые здания и другие архитектурно-строительные объекты производственного, административно-хозяйственного и социально-бытового назначения). В состав группы " здания " входят также необходимые для эксплуатации коммуникации ( система отопления, освещения, вентиляции , водогазоснабжения , внутренние телефоны и сигнализационные сети , лифтовое хозяйство) . Наибольший процент в основных фондах здания занимают в легкой промышленности - 42% , а особенно в швейной - 65% .

2. Сооружения ( нефтяные и газовые скважины, стволы шахт, автомобильные дороги , мосты , водохранилища и т. д. ) . В совокупности они представляют собой инженерно-строительные объекты, предназначенные для выполнения технических или общих функций процесса производства без применения процесса труда и его результатов. Сооружения составляют наибольшую часть основных фондов в топливной промышленности - 54,9% .

3. Передаточные устройства ( линии электропередачи , трансмиссии , теплосети , газовые сети и др. ) - совокупность объектов, предназначенных для передачи электрической, тепловой и механической энергии от машин-двигателей к рабочим машинам, а также для перемещения жидких и газообразных веществ от одного объекта к другому. Они наиболее существенно представлены в основных фондах предприятий электроэнергетики и составляют в них

32,3% .

4. Машины и оборудование.

Группа " машины и оборудование " делится на несколько подгрупп :

а) силовые машины и оборудование ( атомные реакторы , котлы , паровые двигатели , турбины , силовые трансформаторы , двигатели внутреннего сгорания и др . ) , представляющие собой машины-генераторы и машины-двигатели, производящие электрическую и тепловую энергию или преобразующие ее в механическую энергию движения . К этой подгруппе относятся также приспособления , принадлежности и приборы , составляющие с данными силовыми машинами и оборудованием единое целое. Наиболее важную роль они играют в энергетике ( 33,5% от основных средств ) и в машиностроении и металлообработке ( 49,2% от основных фондов ) ;

б) рабочие машины и оборудование ( станки, аппараты, агрегаты различного назначения ) . Эти устройства предназначены для механического , термического , химического или иного технологического воздействия на предметы труда , для их перемещения в производственном процессе добычи , плавки , изготовления и т. д. В каждой отрасли промышленности рабочие машины и оборудование группируются по видам и технологическому назначению ;

в) измерительные и регулирующие приборы и устройства и лабораторное оборудование ( весы , дозаторы , оборудование для диспетчерского контроля , сигнализации , приборы и аппаратура заводских и научно-исследовательских лабораторий , микроскопы и т. п. ) , предназначенные для измерения различных параметров работ эксплуатируемой техники , регулирования производственных процессов , проверки качества сырья , материалов , готовой продукции , санитарно-гигиенических условий ;

г) вычислительная техника ( электронно - вычислительные , управляющие и аналоговые машины , цифровые вычислительные машины всех видов и систем ) ;

д) прочие машины и оборудование ( пожарные и другие специальные машины , оборудование телефонных станций и др . ) . То есть, это машины, аппараты и другое оборудование, не вошедшее в предыдущие подгруппы.

В группе " машины и оборудование" отдельно выделяют все автоматические линии, отдельные машины и их совокупности. Причем автоматическим считается оборудование с программным управлением, а также станки, машины и агрегаты, выполняющие основные операции по непосредственному воздействию на предметы труда без участия человека . Рабочие могут осуществлять лишь наладку автомата, загрузку исходных материалов, контроль обработки, смену инструмента, а в определенных случаях удаление отходов.

5. Транспортные средства ( подвижной состав железнодорожного, автомобильного, воздушного и коммунального транспорта, магистральные нефтегазопроводы ) . Они представляют собой средства передвижения, предназначенные для перемещения людей, транспортировки грузов и веществ различного назначения.

6. Инструменты ( электродрели , вибраторы , отбойные молотки и др. ) - основные средства, используемые в процессе ручного труда или прикрепляемые к машине для усиления или увеличения ее рабочих органов .

7. Производственный инвентарь и принадлежности ( верстаки, баки, контейнеры и инвентарная тара) . Они используются для облегчения выполнения производственных операций .

8. Хозяйственный инвентарь ( предметы конторского и хозяйственного обзаведения ) .

9. Рабочий и продуктивный скот ( лошади, волы, коровы и т. д. ).

10. Многолетние насаждения ( озеленительные и декоративные, плодово-ягодные насаждения, живые изгороди и т. п. ) .

11. Внутрихозяйственные дороги ( транспортные магистрали на территории предприятия с необходимыми сооружениями и устройствами ) .

12. Прочие основные средства ( библиотечные фонды, капитальные затраты в арендованные основные средства и др. ) .

Принадлежность основных средств к той или иной группе определяет бухгалтерия предприятия по данным паспортов, инструкций по эксплуатации, описаний и другой технической документации.

В зависимости от конкретной роли в процессе создания продукта основные производственные средства делятся на активную и пассивную часть - видовая ( производственная ) структура основных фондов. Отнесение объекта к активной или пассивной части зависит от специфики отрасли. Так, для машиностроения машины и оборудование являются активной частью , а для нефтеперерабатывающей промышленности - сооружения ( скважины и т. д. ) .

Весьма важно в какую из данных групп вкладываются средства. Чем выше доля активной части в стоимости основных производственных фондов, тем при прочих равных условиях они прогрессивнее, тем больше выпуск продукции, выше показатель фондоотдачи.

В зависимости от степени использования основные средства подразделяются на действующие, бездействующие и находящиеся в запасе. В составе бездействующих основных средств особо выделяют излишние и не используемые на данном предприятии станки, машины, транспортные средства и инвентарь .

Кроме того, основные средства подразделяются на собственные, принадлежащие данному предприятию , и арендованные, то есть находящиеся в его временном пользовании за определенную плату. Важнейшими факторами, влияющими на структуру основных фондов, являются: характер выпускаемой продукции, объем выпуска продукции, уровень автоматизации и механизации, уровень специализации и кооперирования, климатические и географические условия расположения предприятий .

Основным направлением изменений в структуре основных фондов до 2000-ого года является увеличение капитальных вложений, направляемых на техническое перевооружение и реконструкцию действующего производства. А именно, обновление и модернизация оборудования; совершенствование структуры оборудования за счет увеличения доли прогрессивных видов станков и машин, особенно станков для выполнения финишных операций , автоматических , полуавтоматических и универсальных агрегатных станков, автоматических линий, станков с числовым программным обеспечением; улучшение использования зданий и сооружений, установка дополнительного оборудования на свободных площадях; правильная разработка проектов строительства и высококачественное исполнение этих проектов; ликвидация лишнего и малоиспользуемого оборудования и установка оборудования, обеспечивающего более правильные пропорции между его отдельными

группами.

Под влиянием времени, воздействием сил природы и в процессе эксплуатации основные средства постепенно изнашиваются. Они утрачивают свои первоначальные свойства, физические качества, снижаются их технико - эксплуатационные возможности, а в результате уменьшается реальная балансовая стоимость основных средств.

Состояние основных фондов внимательно отслеживается во всех промышленно развитых странах. Возрастной состав совокупной величины средств труда в целом по промышленности, отдельным ее отраслям, важнейшим видам станков и оборудования служит информативным показателем технического развития и конкурентоспособности производства. Замедление обновления производственного аппарата рассматривается как тревожный экономический симптом.

Различают два вида износа основных средств предприятия: физический, или материальный, и моральный .

Физический износ - постепенная утрата основными фондами своей первоначальной потребительной стоимости, происходящая в процессе их функционирования и бездействия ( разрушение от внешних воздействий , атмосферного влияния , коррозии ) .

Материальный износ, возникающий при работе объекта, называют материальным износом первого рода. Снашивание основных фондов вследствие их бездействия называют материальным износом второго рода .

Физический износ зависит от качества основных фондов, особенностей технологического процесса ( величины скорости и силы резания , подачи и т. п. ) ; времени их действия ( количества дней работы в году, смен в сутки, часов работы в смену ) ; степени защиты основных фондов от внешних условий ( жары, холода, влажности, атмосферных осадков) ; качества ухода за основными фондами и их обслуживания, от квалификации рабочих и их отношения к основным фондам и др. Физический износ происходит неравномерно даже по одинаковым элементам основных средств. Различают полный и частичный износ основных фондов. При полном износе действующие фонды ликвидируются и заменяются новыми ( капитальное строительство или текущая замена изношенных основных фондов) . Частичный износ возмещается путем ремонта. Физический износ основных фондов может быть исчислен отношением фактического срока службы к нормативному, умноженному на 100.

Моральный износ - это уменьшение стоимости основных фондов под влиянием сокращения общественно необходимых затрат на их воспроизводство ( моральный износ первой формы) ; уменьшение их стоимости в результате внедрения новых, более прогрессивных и экономически эффективных объектов основных средств ( моральный износ второй формы) . Под влиянием морального износа основные фонды становятся отсталыми по своим техническим характеристикам и экономической эффективности. В условиях рыночной конкуренции все большее значение приобретает учет морального износа. Появление нового, более совершенного оборудования с повышенной производительностью, лучшими условиями обслуживания и эксплуатации часто делает экономически целесообразной замену старых основных фондов еще до их физического износа . А вот несвоевременная замена морально устаревших основных средств ведет к производству слишком дорогой и низкокачественной продукции.

Из-за существующей инфляции балансы основных фондов трудно сравнивать во времени. Не публикуются показатели в постоянных ценах, а без них невозможно определить изменение качественных характеристик больших совокупностей средств труда в стоймастном выражении. Однако опираясь на используемые в статистике дефляторы, променяя объективный анализ возрастной динамики средств труда, мы можем утверждать, что на российских предприятиях существует 60% износа основных средств . Самое тревожное - появилась тенденция к быстрому износу производственного аппарата в промышленности. Сейчас в России существует тенденция к простому поддержанию и модификации основных средств.

Формами воспроизводства ОПФ являются капитальное строительство, реконструкция, модернизация и ремонт. Капитальный строительство - процесс расширенного воспроизводства ОПФ. Осуществляется хозяйственным и подрядным способами за счет амортизационного фонда, прибыли, кредитов и бюджетных ассигнований ( как и остальные формы). Реконструкция действующих предприятий - увеличение производственных мощностей; позволяет повысить технический уровень производства, ликвидировать “ узкие места” и усовершенствовать организацию производства и труда. Модернизация позволяет расширить производство и технологические возможности предприятия, увеличить производительность ОПФ и точность их работы, улучшить технику безопасности и эксплуатационные качества ОПФ.

Ремонт бывает капитальный, восстановительный, текущий и профилактический. Его стоимость , как правило, списывается на себестоимость. Кап. ремонт - смена всех сношенных частей и деталей и , как правило, полная разборка оборудования. Текущий ремонт - простые ремонтные работы, не требующие разборки оборудования.

Амортизационный фонд - источник капитальных вложений для простого воспроизводства основных средств ( для замены их новыми, равными по стоимости) , формируемый за счет амортизационных отчислений . Величина амортизационных отчислений зависит от балансовой тоимости объекта основных средств и нормы амортизации.

С 1991 года амортизационные отчисления стали производиться только на полное восстановление ( реновацию ) основных фондов, а на капитальный ремонт они были отменены ( расходы на все виды ремонта основных средств производственного назначения рекомендовано включать в состав затрат на производство и реализацию продукции , работ , услуг ) ; амортизация начисляется в пределах нормативного, а не фактического срока службы основных средств; амортизационные отчисления предприятия полностью остаются в его распоряжении; разрешена ускоренная амортизация основных фондов .