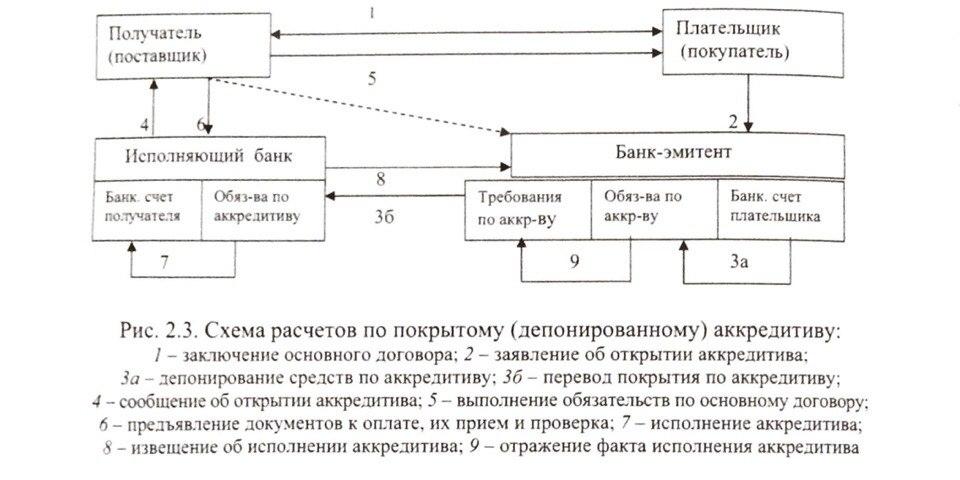

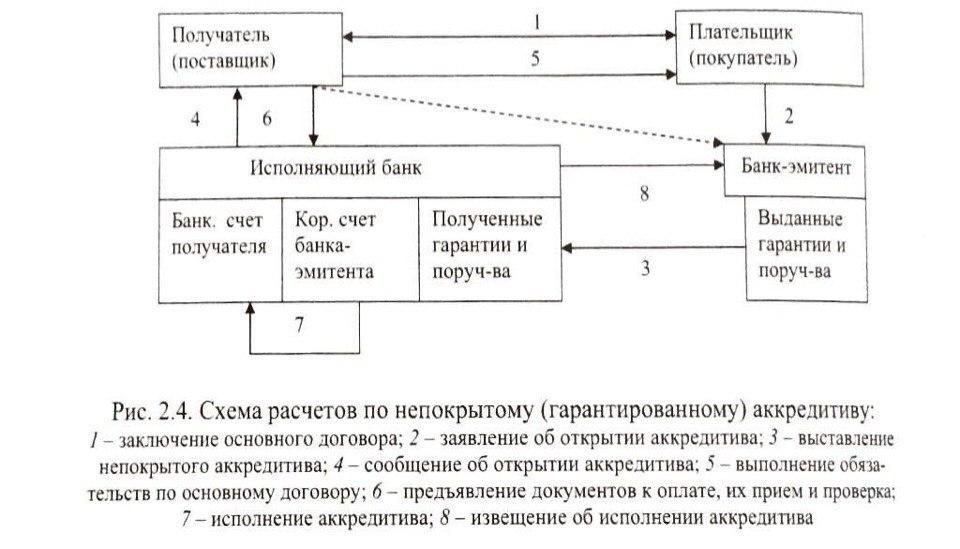

43. Расчеты по аккредитивам: сущность, виды, схема расчетов.

При расчетах по аккредитиву банк, действующий по распоряжению плательщика об открытии аккредитива и в соответствии с его указаниями (далее – банк-эмитент), обязуется осуществить перевод денежных средств получателю средств при условии представления получателем средств документов, предусмотренных аккредитивом и подтверждающих выполнение иных его условий (далее – исполнение аккредитива), либо предоставляет полномочие другому банку (исполняющему банку) на исполнение аккредитива.

Участники:

1. Плательщик – ЮЛ (ИП), ФЛ, осуществляющее расчеты по счету, открытому в банке на его имя, в форме аккредитива.

2. Банк-эмитент – банк плательщика, действующий в соответствии с его указаними.

3. Получатель – ЮЛ, (ИП), ФЛ, в пользу которого открывается аккредитив

4. Исполняющий банк – банк, которому банк-эмитент предоставил полномочия провести платежи в пользу получателя (исполнение аккредитива). Могут выступать: банк-эмитент, банк получателя (если плательщик и получатель обслуж. В разных банках), иной банк.

Виды аккредитивов:

-Отзывный – условия могут быть изменены плательщиком без согласия с получателем, по умолчанию аккредитив – отзывный.

-Безотзывный – может быть изменен или отменен с согласия получателя. Может быть подтвержденным аккредитивом исполняющим банком, таким образом он принимает обязательства по исполнению также.

1. Покрытый (депонированный) – банк-эмитент перечисляет за счет клиента (либо кредита клиенту) средства исполняющему банку на весь срок аккредитива.

2. Непокрытый (гарантированный) – банк-эмитент предоставляет исполняющему банку право списывать средства с корр. Счета банка-эмитента суммы аккредитива.

44. Расчеты чеками: сущность, схема расчетов.

Не распространена, регулируется ГК РФ гл.46 «Расчеты», положение БР № 383-П

Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Субъекты:

-Чекодатель – лицо (ФЛ, ЮЛ), имеющее ден средства в банке и право ими распоряжаться с помощью чеков.

-Чекодержатель – лицо (ФЛ, ЮЛ), в пользу которого выдан чек.

-Плательщик – банк (только банк), где находятся средства чекодателя.

Обязательные реквизиты: «чек», поручение выплатить определенную сумму, наименование плательщика и указание счета списания, указание валюты, дата и место составления, подпись чекодателя.

Безусловный характер платежа: недействительность сделки не является отказом произвести платеж. Выдача чека не погашает обязательства, по которому он выдан, только оплата.

Виды:

-Именной – выписанный на определенное лицо, не подлежит передаче.

-Переводной – указано лицо, которое может само получить платеж, либо передать его по индоссаменту. Индоссант несет ответственность по платежам вместе с чекодателем, число индоссаментов не ограничивается.

Платеж по чеку может быть гарантирован авалем. Гарантию может выдать любое лицо, кроме плательщика, предоставляется на чеке или др. листе. Аваль можно дать индоссаменту, ответственность за того, кому выдан.

Чек может быть предъявлен к платежу, как плательщику, так и в банк, обслуживающий плательщика.