41.Прямое дебетование: сущность, сфера применения, схема расчетов.

Статья 6. Особенности осуществления перевода денежных средств по требованию получателя средств

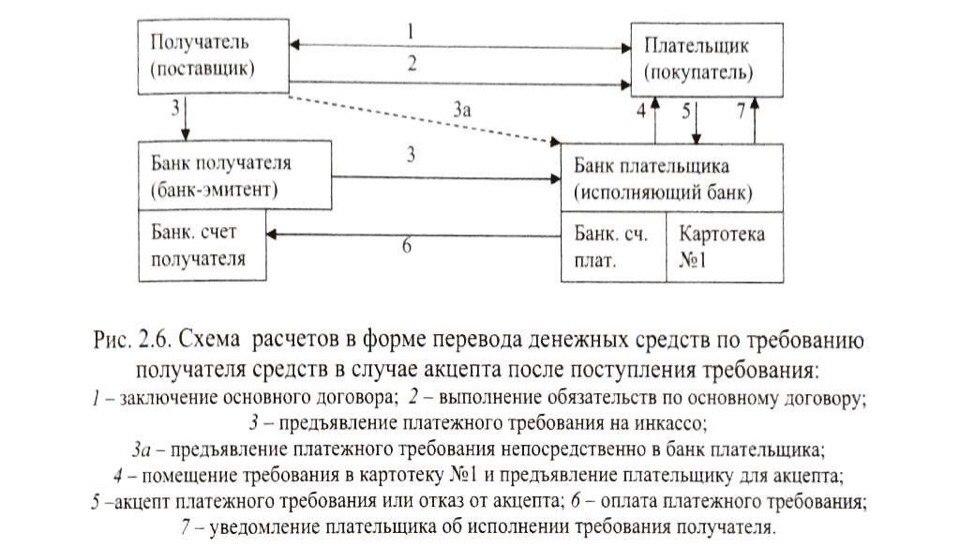

1. При осуществлении безналичных расчетов в форме перевода денежных средств по требованию получателя средств (прямом дебетовании) оператор по переводу денежных средств на основании договора с плательщиком осуществляет списание денежных средств с банковского счета плательщика с его согласия (акцепта плательщика) по распоряжению получателя средств (далее - требование получателя средств).

Требование получателя может быть оформлено в виде платежного требования или иного документа.

Для получения денежных средств необходима договоренность плательщика с обслуживающим банком о предоставлении права на списание средств третьим лицам, а также наличие акцепта.

-Заранее даный акцепт (банк сразу может списывать средства), оформляется в виде дополнительного соглашения с банком. Может быть дан в отношении одного, либо нескольких заемщиков, в отношении одного, либо нескольких платежей. Применяется для оплаты коммунальных платежей (свет, газ, отопление, платежей по счетчикам и фиксированным ставкам)

-Акцепт после поступления (плательщик должен выразить свое согласие/несогласие в течение 5 рабочих дней без дня поступления) оформляется в виде заявления об акцепте. Может быть дан в отношении одного, либо нескольких заемщиков, в отношении одного, либо нескольких платежей.

Акцепты бывают полными и частичными. Полный – полная оплата суммы, частичный – часть, остальное – отказ.

Плательщик несет ответственность за необоснованный отказ от оплаты. Требование возвращается получателю средств с причиной отказа.

Если плательщик полностью акцептовал сумму – банк изымает из картотеки1 требование и производит списание суммы.

Если плательщик полностью акцептовал требование, но средств на счету недостаточно – банк из картотеки 1 переводит в картотеку 2 и оплачивает по мере поступления средств.

Если плательщик частично акцептовал сумму – проверка причин отказа, оформление платежного ордера (далее как в 1 , либо 2).

Если плательщик не сообщил в срок – изымается из картотеки 1 и возвращается в банк с «не получен ответ»

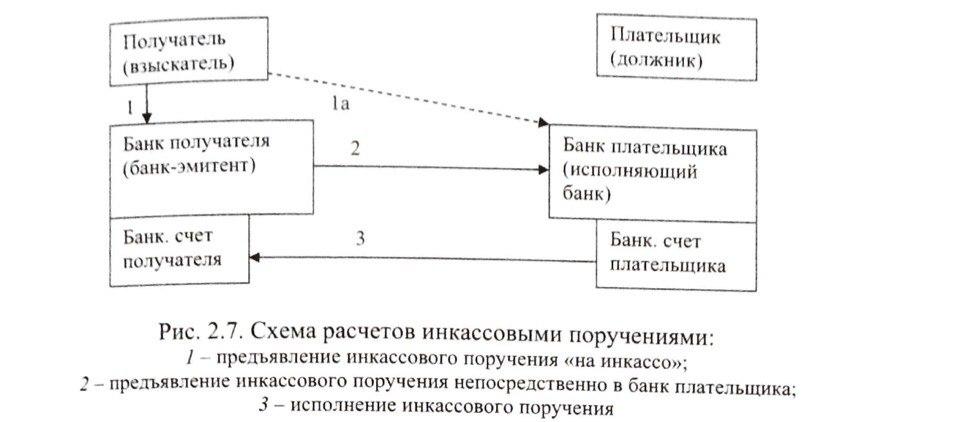

42. Расчеты с помощью инкассовых поручений: сущность, сфера применения, схема расчетов.

Инкассовые поручения применяются при расчетах по инкассо для осуществления получателем списания денежных средств со счета плательщика.

Суть инкассо в том, что банк получателя по поручению клиента и за его счет (на основе комиссии) осуществляет действия по получению платежа от плательщика, при необходимости привлекая к этой операции исполняющий банк плательщика.

Применение таких расчетов возможно при наличии права предъявлять распоряжения к банковскому счету плательщика у:

- взыскателя в случаях, установленных законом (банк плательщика должен располагать сведениями о получателе и основаниях списания, если речь о списании на основе исполнительных документов, то должна быть ссылка на реквизиты документа, оригинал документа и ссылка на законодательный акт легализующий операцию).

- получателя средств в случаях, предусмотренных договором между агентами. Также, договор об инкассовых операциях должен быть заключен между плательщиком и банком, а не только между получателем и плательщиком.

Инкассовое поручение мб в электронном или бумажном виде.

1 :в течение 10 календарных дней, 2: не позднее след. Раб. Дня со дня приема, 3: в день поступления, но не позднее след. Раб. Дня.

При отсутствии средств на счет плательщика поручение помещ. В картотеку №2, а при недостаточности может быть исполнено частично.

Распоряжения от случаев, установленных законом, принимаются банком плательщика к исполнению не зависимо от наличия средств. Именно они формируют 1-4, а также частично 5 группы очередности в картотеке №2 к счету плательщка.