Скобелева_оценка_нематериальных_активов_уп

.pdfСогласно ФСО и сложившейся практике оценочной деятельности отчет об оценке ОИС должен содержать ряд обязательных разделов.

Раздел 1. Основные факты и выводы: общая информация, идентифицирующая объект оценки; указание целей оценки; указание даты и основания проведения оценки; объем отчета; подходы, от использования которых оценщик вынужден был отказаться; результаты оценки, полученные при применении различных подходов к оценке; итоговая величина стоимости объекта оценки и т.п. Это своего рода аннотация или резюме всего отчета, которое позволяет читателю предварительно ознакомиться со всеми исходными данными и полученными результатами.

Рекомендуется здесь же разместить оговорку о конфиденциальности отчета. Обычно содержащаяся в отчете промежуточная информация (в том числе числовая), на основе которой вычисляется итоговая стоимость ОИС, а также сама величина этой стоимости составляют сведения, являющиеся коммерческой или служебной тайной заказчика. В связи с этим в данном пункте необходимо указать, что такие сведения, представленные в отчете, могут быть доступны третьим лицам только с разрешения заказчика (желательно письменного).

С другой стороны, использованные оценщиком и описанные в отчете алгоритмы расчетов промежуточных и итоговых величин (если они не являются общеизвестными) являются ноу-хау оценщика, поэтому пункт о конфиденциальности должен содержать указание на то, что заказчику (и другим пользователям отчета) запрещается делать доступной другим лицам такую информацию. В практике оценочной деятельности это обстоятельство также специально отмечается и в договоре на проведение оценки. Кроме того, пункт о конфиденциальности отчета обычно содержит запрет на публикацию отчета в целом или отдельных его частей, а также любые ссылки на него или на содержащиеся в нем показатели, имя или профессиональную принадлежность оценщика.

Раздел 2. Задание на оценку (согласно требованиям стандартов оценочной деятельности, в частности ФСО № 1 «Общие понятия оценки, подходы и требования к проведению оценки»).

241

Раздел 3. Сведения о заказчике оценки и об оценщике, а также информация обо всех организациях и специалистах, привлекаемых к проведению оценки и подготовке отчета, с указанием их квалификации и степени участия в проведении оценки.

Раздел 4. Допущения и ограничительные условия, использо-

ванные оценщиком при проведении оценки. Часто этот раздел также называется заявлением оценщика.

Заявление оценщика, несмотря на то что не связано непосредственно с какими-либо расчетами, представляет собой раздел особой важности, поскольку предназначено для того, чтобы:

-указать те исходные положения, ограничительные условия и допущения, которыми руководствовался оценщик при подготовке отчета;

-выразить ручательство оценщика в своей объективности, компетентности (достаточной профессиональной подготовленности), независимости и беспристрастности при проведении оценки, то есть подтвердить этическую безупречность представленных в отчете выводов.

Например, в данном разделе могут быть представлены следующие исходные положения и ограничивающие условия:

а) отчет достоверен лишь в полном объеме и лишь при использовании в указанных в нем целях;

б) оценщик не несет ответственности за истинность информации, связанной с подтверждением прав на оцениваемую интеллектуальную собственность. Права на оцениваемую собственность считаются достоверными. Оцениваемая интеллектуальная собственность считается свободной от каких-либо претензий или ограничений, кроме указанных в отчете;

в) оценщик предполагает отсутствие каких-либо скрытых фактов, влияющих на оцениваемую ИС или ее оценку (например, обременительных условий другой коммерческой сделки) и не несет ответственности ни за наличие таких фактов, ни за необходимость их выявления;

г) сведения, полученные оценщиком и содержащиеся в отчете, считаются достоверными. Оценщик не может гарантировать точ-

242

ность информации, бόльшую той, которая характерна для использованной в отчете литературы или представленной заказчиком документации;

д) ни заказчик, ни оценщик не могут использовать отчет иначе, нежели чем это предусмотрено договором на проведение оценки;

е) в случае возникновения юридических споров между заказчиком и третьими лицами оценщик не обязан появляться в суде или свидетельствовать иным способом по поводу произведенной оценки иначе как по официальному вызову суда;

ж) мнение оценщика относительно стоимости ИС действительно только на дату оценки. Оценщик не принимает на себя ответственности за изменение экономических, юридических или иных факторов, которые могут повлиять на рыночную, общеэкономическую или социальную ситуацию и, следовательно, на изменение стоимости оцениваемой ИС;

з) оценщик не гарантирует, что будущие партнеры или контрагенты заказчика согласятся с оценкой стоимости, определенной оценщиком.

Причины возможного введения других ограничений и описание их сущности приведены в приложении 6. Должны быть приведены также особые допущения, принятые при проведении оценки.

Вэтом же разделе оценщик выражает свое отношение к оценке,

вчастности удостоверяет, что:

-в отчете представлены его личные беспристрастные анализ, мнение и заключения;

-у него нет специфических будущих или текущих интересов в оцениваемой собственности;

-у него нет личной заинтересованности или пристрастий к сторонам, связанным интересами с оцениваемой ИС;

-его вознаграждение никак не связано с какими-либо действиями или событиями, произошедшими на основе анализа, мнения или заключений, содержащихся в отчете, или со стоимостью оцененного объекта и никак не увязано с использованием составленного отчета;

-никто (кроме лиц, перечисленных в отчете) не оказывал оценщику существенную профессиональную помощь в составлении отчета.

243

Раздел 5. Применяемые стандарты оценочной деятельно-

сти (указание конкретных международных и российских федеральных стандартов оценки, стандартов и правил, установленных саморегулируемой организацией оценщиков, к которой принадлежит оценщик).

Раздел 6. Описание объекта оценки с приведением ссылок на документы, устанавливающие его количественные и качественные характеристики (в том числе сведения об имущественных правах, обременениях, связанных с объектом оценки, его физических свойствах, износе, устаревании; количественные и качественные характеристики элементов, входящих в состав объекта оценки, которые имеют специфику, влияющую на результаты оценки; информация о текущем использовании объекта оценки и др.).

Раздел 7. Анализ рынка объекта оценки (обоснование значений всех ценообразующих факторов, использовавшихся при определении стоимости), а также анализ других внешних факторов, не относящихся непосредственно к объекту оценки, но характеризующих окружающую его внешнюю среду и, следовательно, влияющих на его стоимость. Такие внешние данные могут относиться к стране в целом, к региону или другому административно-территориальному образованию, к отрасли производства или использования, к предприятию, на котором используется или будет использоваться ОИС. Если характер ОИС позволяет рассчитывать на его использование за пределами РФ, то необходимо рассмотреть конъюнктуру внешнеэкономических связей России в аспекте тех факторов, которые могут повлиять на возможность и параметры такого использования.

Раздел 8. Описание процесса оценки в части применения до-

ходного, затратного и сравнительного подходов. В данном разделе обосновывается выбор примененных оценщиком методов оценки в рамках каждого подхода, приводится описание расчетов, сами расчеты и пояснения к ним, обеспечивающие проверяемость выводов и результатов, полученных оценщиком в рамках применения указанных им подходов и методов. В случае отказа оценщика от использования какого-либо подхода к оценке ОИС этот отказ должен быть четко аргументирован.

244

Раздел 9. Согласование результатов, полученных с применени-

ем различных подходов.

Втексте отчета об оценке должны присутствовать ссылки на источники информации, использованной в отчете, позволяющие делать выводы об авторстве соответствующей информации и дате ее подготовки, либо приложены копии материалов и распечаток. Информация, предоставленная заказчиком (в том числе справки, таблицы, бухгалтерские балансы), должна быть подписана уполномоченным на то лицом и заверена в установленном порядке, и в таком случае она считается достоверной, если у оценщика нет оснований считать иначе. В случае если в качестве информации, существенной для величины определяемой стоимости, используется экспертное мнение, в отчете об оценке должен быть проведен анализ данного значения на соответствие рыночным условиям, описанным в разделе анализа рынка.

Отчет должен иметь титульную страницу, на которой обычно указываются следующие сведения: название отчета (например «Отчет об оценке интеллектуальной собственности, представляющей собой права на …»); наименование предприятия (или фамилия) правообладателя (заказчика); наименование и подпись руководителя организации оценщика (либо фамилия и подпись самого оценщика, если он занимается частной практикой); дата оценки; дата составления отчета.

Отчет должен содержать оглавление, в котором приводятся названия всех разделов и подразделов отчета с указанием страниц. Оглавление должно четко отражать иерархическую структуру отчета.

Вконце отчета помещается список использованных официальных документов и литературных источников с указанием всех библиографических данных.

Отчет обычно содержит большое количество приложений, в которые выносятся:

- данные, характеризующие оценщика (копии лицензии на осуществление оценочной деятельности; свидетельства о страховании профессиональной ответственности; сертификатов, подтверждающих получение оценщиком профессионального образования в обла-

245

сти оценки ИС; дипломов о членстве в профессиональных организациях оценщиков; копии дипломов специалиста смежных профессий

ит.п.);

-данные, характеризующие предмет оценки (копии охранных документов; перечень и копии внутренних документов, обеспечивающих конфиденциальность оцениваемых ОИС (например, ноухау); карты, схемы, рисунки, таблицы; сводки статистических данных; финансовая информация большого объема; калькуляции или сметы затрат на восстановление или замещение ОИС; копии договоров на передачу прав на ОИС; сравнение технико-экономических показателей оцениваемого объекта и его аналогов; документы тех-

нической инвентаризации, заключения специальных экспертиз

ит.п.);

-другая подтверждающая или поясняющая информация, не включенная в текст отчета (результаты маркетинговых исследований, обзоры социально-экономического положения в стране или регионе, обзоры развития отрасли и т.п.).

Контрольные вопросы

1.Какой нормативно-правовой документ устанавливает общие требования к составлению отчета об оценке собственности, в том числе НМА?

2.Перечислите принципы составления отчета об оценке и раскройте их суть.

3.Перечислите основные обязательные разделы отчета об оценке НМА и охарактеризуйте их содержание.

4.В чем заключается предназначение и содержание оговорки о конфиденциальности отчета об оценке НМА?

5.Что такое «заявление оценщика», для чего оно предназначено и каково его содержание?

246

12. УПРАВЛЕНИЕ НЕМАТЕРИАЛЬНЫМИ АКТИВАМИ

Эффективное управление нематериальными активами является составной частью общей стратегии развития предприятия.

Во-первых, наличие НМА позволяет определить справедливую стоимость предприятия. Особенно это проявляется при определении величины деловой репутации, которая оказывает существенное влияние на рыночную стоимость бизнеса.

Во-вторых, сегодня проявляется новая суть НМА как не противоречащих инструментов монополизации рынка наукоемкой высокотехнологичной продукции, захват и удержание новых сегментов рынка. Международная практика показывает, что ведущие фирмы мира рассматривают НМА как форму защиты бизнеса. Если предприятие имеет на балансе НМА, то это означает, что оно способно: защитить свой бизнес, используя для этих целей существующее законодательство; извлечь из созданных объектов исключительных прав доход или иную экономическую выгоду; выпускать наукоемкую высокотехнологичную продукцию и успешно конкурировать на соответствующем рынке. Эти положения в значительной степени привлекают инвесторов и снижают риски их вложений. Если у предприятия отсутствуют НМА, то для инвесторов это означает, что компания не в состоянии выпускать конкурентоспособную продукцию и обеспечивать правовую охрану своего бизнеса, а следовательно, не может претендовать на крупномасштабные инвестиции в развитие бизнеса.

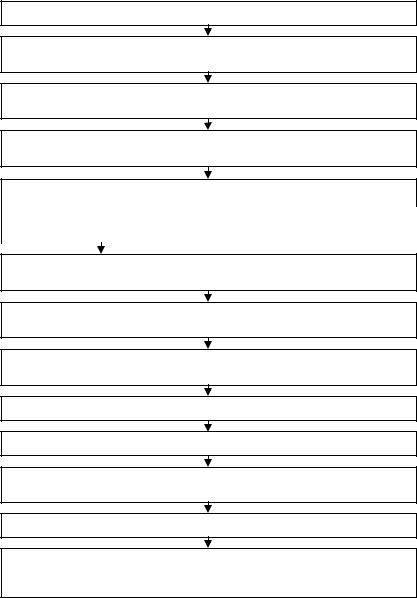

В целях эффективного использования НМА ведущие компании мира разрабатывают свою стратегию управления НМА, которая является важнейшей составляющей общего стратегического менеджмента предприятия. Для формирования стратегии инновационного развития российских предприятий может быть использован алгоритм управления НМА, учитывающий требования налогового и бухгалтерского учета, который схематично представлен на рис. 4.

247

I ЭТАП

Инвентаризация интеллектуального потенциала предприятия, в том числе объектов НМА

II ЭТАП

Оценка конкурентоспособности созданных на предприятии результатов интеллектуальной деятельности и средств индивидуализации (РИД и СИ)

III ЭТАП

Технико-экономическое обоснование целесообразности предоставления правовой охраны выявленным РИД и СИ

IV ЭТАП

Принятие управленческих решений по обеспечению правовой охраны отобранных РИД и СИ

V ЭТАП

Выбор формы коммерческой реализации сформированной ИС

Использование ИС в хозяйственной |

|

Выход на рынок ИС – «коммерциализация |

деятельности предприятия – «капитализация |

|

ИС». Принятие управленческих решений |

ИС» |

|

по выходу на внешний рынок |

VI ЭТАП

Определение состава НМА и разработка учетной политики предприятия в отношении НМА

VII ЭТАП

Обеспечение выполнения критериев отнесения активов к НМА в соответствии с требованиями стандартов бухгалтерского финансового учета и налогового учета

VIII ЭТАП

Оценка стоимости НМА для целей в соответствии с правилами бухгалтерского финансового учета и налогового учета

IХ ЭТАП

Определение срока полезного использования НМА

Х ЭТАП

Постановка на учет и отражение НМА в балансе предприятия

ХI ЭТАП

Выбор способа начисления амортизации НМА в бухгалтерском и налоговом учете и последующая их амортизация

ХII ЭТАП

Использование НМА в деятельности предприятия

ХIII ЭТАП

Регулярная оценка эффективности использования НМА предприятием и принятие управленческих решений относительно целесообразности отчуждения (продажи)

исключительного права на ОИС, продажи лицензий, списания НМА

Рис. 4. Алгоритм управления НМА на предприятии

248

Ключевую роль в постановке эффективного управления НМА предприятия играет инвентаризация всего интеллектуального потенциала предприятия и выявление среди массы полученных на предприятии результатов интеллектуальной деятельности и используемых им средств индивидуализации тех из них, которые:

-могут получить правовую охрану (отвечают требованиям, предъявляемым при регистрации ОИС, например требованиям патентоспособности);

-в случае регистрации их в качестве ОИС (если такая регистрация необходима в соответствии с законодательством об интеллектуальной собственности) принесут компании определенную экономическую выгоду (в том числе в случае их последующей продажи).

Таким образом, хотя этапы I – III, а также V и являются наиболее сложными в данной схеме, однако являются залогом успешного управления НМА компании в будущем, а следовательно, предпосылкой роста ее стоимости.

Этапы IV, VI – X носят своего рода «технический» характер и требуют соблюдения всех требований законодательства об интеллектуальной собственности, налогового законодательства, требований и правил бухгалтерского учета, что является основой успешного управления НМА на стадии, следующей за их выявлением и до начала использования.

Выполнение Х этапа влечет за собой ряд положительных последствий:

-увеличение стоимости активов предприятия;

-накопление амортизационного фонда, который может быть использован на научно-техническое развитие предприятия;

-сокращение размера налогооблагаемой прибыли за счет амортизационных отчислений и выплаты авторских вознаграждений за создание и использование изобретений и промышленных образцов. При этом включение НМА в состав имущества предприятия не увеличивает налог на имущество.

249

На последующих этапах (XI – XIII) осуществляется непосредственное использование НМА в деятельности предприятия и постоянный контроль эффективности их использования с целью своевременного принятия управленческих решений о возможной смене формы использования активов вплоть до их списания с учета. Кроме использования в собственном производстве предприятия, НМА могут быть источником дополнительных доходов: их можно продать, предоставить право на их использование по лицензии, внести в уставный капитал другого юридического лица, учесть при осуществлении совместной научно-технической деятельности – то есть осуществлять различные коммерческие операции. В этом случае НМА и, прежде всего, интеллектуальная собственность выходят на рынок и рассматриваются как товар. Круг коммерческих операций, связанных с интеллектуальной собственностью, постоянно расширяется. Особенно динамично развивается торговля ИС на основе лицензионных соглашений. Сегодня для ведущих компаний мира торговля результатами интеллектуальной деятельности на основе лицензионных соглашений является источником как дополнительных финансовых потоков, так и способом получения самих нематериальных активов.

Итак, увеличение стоимости активов предприятия за счет включения в их состав НМА и эффективного управления ими дает важные для хозяйственной деятельности предприятия результаты, а именно:

-повышается инвестиционная привлекательность предприятия как единого имущественного комплекса;

-возникает возможность дополнительной эмиссии акций;

-увеличиваются финансовые потоки предприятия: за счет учета НМА в стоимости товаров и услуг; за счет продажи патентов и лицензий; за счет вкладов в уставные капиталы других предприятий; за счет возмещения ущерба, причиненного в связи с нарушением прав предприятия на ОИС.

250