3. Вплив цін на формування доходів підприємства та планування виручки від реалізації продукції

За умов ринкової економіки існують ринкові,що формуються від впливом попиту і пропозиції, фіксовані і регульовані державою ціни.

Фіксовані ціни встановлюються адміністративно (державою) переважно на послуги та товари першої необхідності, рівень яких обмежується державою (газ, електроенергія, бензин та ін.). Регульовані ціни встановлюються обмеженням рівня рентабельності товарів першої необхідності, наприклад, хлібобулочних виробів, продуктів дитячого харчування тощо. При цьому державою встановлюються також індикативні ціни – мінімальний і максимальний рівні цін. У решті випадків користуються вільними цінами, тобто цінами, які склалися на ринку під впливом попиту і пропозиції або за домовленістю сторін – постачальників і споживачів.

Установлюючи ринкові ціни виробник орієнтується на ціну, що склалася на ринку, виходячи з якої він визначає її собівартість і рівень рентабельності (прибуток), яку він може отримати при відповідному рівні виробничих витрат. Ціна продукції включає також непрямі податки: акцизний збір (для підакцизної продукції), податок на додану вартість та мито.

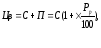

Ціна виробника (Цв) визначається, як:

де

- собівартість реалізованої продукції,

грн;

- собівартість реалізованої продукції,

грн;

-

можливий прибуток, грн;

-

можливий прибуток, грн;

-

рівень рентабельності, %.

-

рівень рентабельності, %.

На ціну виробника нараховується ставка ПДВ (СПДВ) і визначається ціна з ПДВ (ЦПДВ):

.

.

При визначенні ціни підакцизного товару нараховується спочатку на ціну виробника ставка акцизу (Сакц) і визначається ціна з акцизом (Цакз):

.

.

Ціна з ПДВ (ЦПДВ) визначається для підакцизної продукції шляхом нарахування на ціну з акцизом ставки ПДВ:

.

.

Роздрібна ціна визначається за формулою:

,

де

-

ставка торгової націнки, %.

-

ставка торгової націнки, %.

Залежно від того, кому реалізується продукція, встановлюються оптові та роздрібні ціни. Відвантаження продукції посередникам здійснюється оптом або партіями за оптовими цінами. Посередники реалізують цю продукцію роздрібним торговим організаціям за цінами, які включають збутові націнки. Безпосередньо споживачам роздрібні торгові організації продають товари за роздрібними цінами, тобто з торговою націнкою. Продаючи товари за фіксованими цінами, торгові організації отримують торгову знижку.

За умов ринкової економіки ціни стають найважливішим фактором регулювання процесу виробництва та споживання і безпосередньо впливають на попит і пропозицію.

Планову виручку від реалізації продукції визначають методом прямого розрахунку, множенням кількості реалізованих виробів на їхню реалізаційну ціну і додаванням отриманих сум за всією номенклатурою виробів.

Виручку від реалізації кожної номенклатури продукції визначають за формулою:

де  – виручка від реалізації, грн;

– виручка від реалізації, грн;

Ор – обсяг реалізованої продукції, т;

Ц – ціна реалізації кожного виду за одиницю продукції, грн.

Обсяг реалізації можна розрахувати, виходячи з товарного випуску продукції у плановому періоді, додаючи залишки продукції на початок планового періоду і віднімаючи залишки на кінець планового періоду.

Плановий обсяг реалізації обраховують з формули:

Ор = Зп + Т – Зк,

де Ор – обсяг реалізації у плановому періоді;

Зп – залишки кожного виду продукції на складі та відвантаженої на початок планового періоду;

Т – випуск товарної продукції у плановому періоді;

Зк – залишки кожного виду продукції на складі на кінець планового періоду.

Реалізаційні ціни в плановому періоді визначають на основі цін базового періоду, які коригують на передбачувані зміни в плановому періоді, в тому числі з урахуванням попиту і пропозиції.

Агропромислові підприємства реалізують продукцію, виконують роботи чи надають послуги за різними каналами згідно з договорами. Так, продаж зерна, цукрових буряків та соняшнику за регіональним контрактом здійснюється за біржовими цінами. Продукція овочівництва, садівництва, технічних культур і тваринництва продається переробним заводам за договірними цінами на колгоспному ринку чи у фірмовому магазині, сільськогосподарська продукція продається за вільними цінами ринку або за цінами, що встановлюються підприємством. Продукція, що виділяється на громадське харчування, відпускається за собівартістю або за цінами, що встановлюються самим підприємством, але не нижче собівартості.

Продаж продукції в рахунок грошової оплати праці працівників здійснюється за цінами, що встановлюються господарством, але не вище ринкових цін.

Коли асортимент виробів надто великий, розрахунок плану реалізації можна здійснювати комбінованим методом. Виручку від реалізації основних видів продукції визначають методом прямого розрахунку, а для підрахунку виручки від реалізації продукції іншого асортименту користуються укрупненим методом. Для розрахунку беруть товарний випуск за всією номенклатурою залишків продукції, додають до нього вартість залишків на початок планового періоду і віднімають очікувані залишки на кінець планового періоду за відпускними, вільними цінами і за собівартістю.

Отже, виручка від реалізації продукції є основним джерелом грошових доходів і фінансових ресурсів підприємств. Її розмір і строки надходження впливають на фінансовий стан і платоспроможність підприємства.

Виручка від реалізації продукції, робіт і послуг є основним джерелом відшкодування авансованих фінансових ресурсів на виробництво і реалізацію продукції, утворення доходів і формування фінансових ресурсів. За ринкової економіки обсягу виручки приділяється особлива уваги. Від величини виручки залежить не тільки внутрішньовиробниче відшкодування витрат і формування прибутку, а і своєчасність та повнота податкових платежів, погашення банківських кредитів, які впливають на рівень виплачених відсотків, що в кінцевому рахунку відбивається на фінансовому результаті діяльності підприємства.

Особливістю сільськогосподарських підприємств є нерівномірне надходження виручки від продажу продукції протягом календарного року, що пов’язано із строками збирання врожаю та реалізації продукції рослинництва. Продукція тваринництва реалізується в основному регулярно протягом року, але і тут мають місце значні коливання в надходженні коштів по періодах року.

Окрім виручки від реалізації продукції основної діяльності на фінансовий стан підприємств впливають грошові надходження від іншої реалізації, до якої належить виручка від продажу продукції підсобних та допоміжних виробництв.

Обсяг виручки від реалізації продукції переробних виробництв визначається добутком кількості реалізованої продукції (муки, крупи, консервів, соків, вина тощо) на ціну реалізації. Ціною реалізації в цьому випадку може бути ціна ринку, договірна ціна, або ціна, що встановлена підприємством.

Грошові надходження від позареалізаційних операцій та фінансово-інвестиційної діяльності.

Позареалізаційна операція - це діяльність підприємства, безпосередньо не пов’язана з реалізацією продукції /робіт, послуг/ та матеріальних і нематеріальних активів.

Грошові надходження від реалізації зайвих і непотрібних основних засобів і матеріальних запасів визначають за цінами їх реалізації. Основні засоби, що були в експлуатації повинні реалізовуватися за договірними цінами, які не нижчі від їх залишкової балансової вартості (різниця між первісною балансовою вартістю і зносом). Виробничі запаси продаються також за договірними ринковими цінами.

До позареалізаційних доходів відноситься також прибуток минулих років, виявлений у звітному та погашення дебіторської заборгованості, списаної як безнадійна.

З переходом на ринкові засади господарювання зростає роль доходів, отриманих підприємством від фінансової і інвестиційної діяльності. Пошук фінансових джерел розвитку підприємств у напрямку найефективнішого інвестування фінансових ресурсів, операцій з цінними паперами та інші питання фінансової діяльності набувають важливого значення для фінансових служб підприємств.

Важливим напрямком фінансової діяльності агропромислових підприємств за ринкової економіки є раціональне використання вільних фінансових ресурсів, пошук ефективного інвестування коштів, які даватимуть підприємству додатковий прибуток. Прибуткове інвестування грошових коштів здійснюється на фінансовому ринку.

Купуючи акції чи облігації інших підприємств, необхідно виходити з того, що інвестувати треба тільки тимчасово вільні фінансові ресурси. При цьому в підприємства мають бути готівкові кошти на виконання термінових зобов’язань. Ця готівка може бути у формі грошового залишку на банківських рахунках, або у високоліквідних цінних паперах (державних облігаціях, казначейських зобов’язаннях).

Перш, ніж придбати акції (облігації) будь-якого підприємства, необхідно всебічно вивчити його діяльність, проаналізувати його фінансовий стан та фінансові результати. Цінність акцій визначається тими доходами, котрі очікуються підприємством у майбутньому, тобто рівнем дивідендів, обіцяних у рекламних проспектах. Дивіденд являє собою прибуток на цінні папери (акції та облігації) в грошовій формі або у формі акцій чи облігацій.

Сума дивідендів на звичайні акції залежить від фінансових результатів діяльності акціонерного товариства, частки прибутку, що розподіляється між акціонерами, номінальної вартості акцій і їх кількості, що знаходиться у власності акціонера.

Не рекомендується давати згоду на придбання цінних паперів, маючи лише неперевірену інформацію про фінансовий стан справ підприємства, цінні папери котрого планується придбати. Не можна купувати акції підприємств, які не публікують звітів про свої доходи. Стан справ підприємства, до акцій якого виник інтерес, необхідно порівнювати із загальною ситуацією у відповідній галузі економіки.

Підприємствам не рекомендується відмовлятися від придбання акцій (облігацій) тільки через невисокі дивіденди. Іноді ліпше погодитись на порівняно невисокі прибутки, якщо при цьому забезпечується стабільність і низький ризик.

Грошові надходження від продажу акцій і облігацій інших підприємств визначаються як різниця між курсом акцій чи облігацій на фондовому ринку на момент продажу і їх курсом на момент придбання.

Сільськогосподарське підприємство має право здавати в оренду землю, нерухоме та рухоме майно (будівлі, споруди, обладнання, техніку та інше) за відповідну винагороду. Відносини орендодавця і орендатора регулюються договором про оренду, який укладається на засадах добровільності і повної рівноправності сторін.

Важливе місце в орендних відносинах займає орендна плата. Орендна плата – це плата орендатора орендодавцю за строкове володіння і використання землі або майна, переданого в оренду. Орендна плата може включати: амортизаційні відрахування від вартості орендованого майна (їх розмір залежить від встановленого розподілу обов’язків по відтворенню орендованого майна; при оренді землі амортизаційні відрахування не здійснюються); плату за землю; кошти, що передаються орендатором орендодавцю для ремонту об’єктів по закінченню строку їх оренди; прибуток від оренди майна згідно договору оренди, але не нижче банківського проценту.

Лізинг — це форма довгострокової оренди, яка передбачає передачу права користування майном іншому суб'єкту підприємницької діяльності на платній основі і на визначений угодою строк. Об'єктом лізингу є матеріальні цінності, які входять до складу основних засобів. У лізинговій угоді беруть участь три сторони: підприємство-постачальник, лізингова фірма (підприємство-лізингодавець), лізингоодержувач, який отримав нерухоме майно і користується ним протягом визначеного часу.

Є два види лізингу: фінансовий та оперативний. Фінансовий лізинг передбачає виплату постачальнику (лізинговій фірмі) вартості обладнання, яке замовлене орендатором, і передачу його в оренду.

За фінансового лізингу строк оренди обладнання відповідає строку його амортизації. Фінансовий лізинг має також назву лізингу майна з повною окупністю або повною виплатою. Це означає, що лізингодавець протягом чинності договору повертає собі всю вартість майна й отримує прибуток від лізингової операції. Після закінчення строку дії договору лізингоодержувач може викупити об'єкт лізингу за залишковою вартістю, або повернути його лізингодавцеві, або укласти новий контракт на оренду.

Оперативний лізинг укладається, як правило, на час, менший за амортизаційний період майна. Після закінчення договору об'єкт лізингу повертається лізингодавцеві або знову здається в лізинг.

Важливим аспектом лізингового договору є лізингова плата. Лізингова плата залежить від виду основних засобів, строку лізингу та інших умов договору. Як правило, сума лізингової плати є фіксованою і вноситься однаковими частинами протягом усього терміну дії договору. Однак за високої інфляції в договорі можна передбачати можливість періодичного збільшення лізингового відсотка.

Тимчасово вільні грошові засоби підприємства можуть зберігатися на депозитних рахунках в комерційних банках під обумовлений відсоток.

Грошові надходження за депозитну операцію знаходяться в прямій залежності від суми депозиту, процентної ставки і терміну вкладення і визначаються як різниця між майбутньою і теперішньою вартістю депозиту.

До інвестиційної діяльності відносяться доходи, отримані від здійснення форвардних і ф’ючерсних операцій.

Форвардна операція – господарча операція суб’єкта господарської діяльності, що передбачає продаж (придбання) форвардної угоди, тобто зобов’язання продати (придбати) продукцію сезонного виробництва з визначенням часу у майбутньому, з фіксацією ціни реалізації на дату укладення форвардної угоди. Розрахунки за форвардною операцією з продукції сезонного виробництва здійснюються у термін, що перевищує 30 календарних днів з моменту укладання форвардної угоди.

Ф’ючерсна операція – господарча операція суб’єкта господарської діяльності, що передбачає продаж (придбання) ф’ючерсної угоди; тобто зобов’язання продати (придбати) продукцію сезонного виробництва у визначений час у майбутньому, з фіксацією ціни реалізації на дату здійснення реалізації.

Отже, за ринкової економіки результати фінансово-інвестиційної діяльності є важливим джерелом грошових доходів і прибутку агропромислових підприємств.

У процесі фінансово-господарської діяльності окремі підприємства порушують фінансові зобов’язання, умови господарських договорів, за що до них застосовуються економічні санкції. Коли ці умови порушує контрагент, то він зобов’язаний сплатити штрафи, пені, неустойки та інші види санкцій, а також відшкодувати збитки, завдані підприємству.