Тема 7. Оподаткування підприємств

Оподаткування прибутку підприємств: суть і ставки та механізм оподаткування

Характеристика фіксованого податку в сільськогосподарському виробництві.

Позитивні та негативні сторони фіксованого податку.

Суть податку на додану вартість.

Механізм сплати ПДВ.

Вплив ПДВ на фінансовий стан підприємства.

Особливості спеціального режиму оподаткування ПДВ у сільському господарстві.

Податки - це обов'язкові платежі, що їх встановлює держава для юридичних і фізичних осіб з метою формування централізованих фінансових ресурсів, які забезпечують фінансування державних витрат.

Обов'язкові платежі перераховуються до бюджету держави, а також до інших цільових державних фондів. Вони можуть здійснюватися у формі податків та зборів.

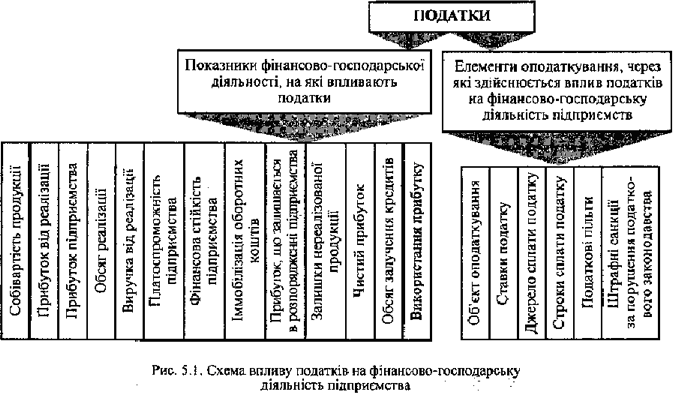

З підвищенням ролі держави зростає значення регулюючої функції податків. Ця функція реалізується через вплив податків на різні напрямки, показники діяльності суб'єктів господарювання (рис. 5.1).

Використання податків у цій функції є достатньо складним процесом і залежить від правильного вирішення таких питань:

1. Установлення об'єкта оподаткування та методики його визначення. Згідно з чинним законодавством оподатковуються валовий дохід, прибуток, вартість майна, сума виплаченої заробітної плати, вартість товарної продукції, обсяг реалізації та ін.

2. Визначення джерел сплати податків. Такими джерелами можуть бути: прибуток (за стягнення податку на прибуток); собівартість (відрахування в цільові державні фонди, сплата місцевих податків і зборів); частина виручки від реалізації продукції (сплата мита, акцизного збору, податку на додану вартість).

3. Установлення розміру ставок податків і методики їх розрахунку. Розмір ставок податків є дуже складною проблемою оподаткування, що істотно впливає на здійснення фіскальної і регулюючої функцій податків. Податкові ставки можуть бути універсальними і диференційованими. Вони можуть встановлюватися в грошовому вираженні на одиницю оподаткування або у відсотках до об'єкта оподаткування. Відсоткові ставки оподаткування можуть бути: пропорційними (не залежать від розміру об'єкта оподаткування), прогресивними (зростають зі збільшенням об'єкта оподаткування), регресивними (знижуються зі збільшенням об'єкта оподаткування).

4. Установлення термінів сплати податків. Для різних податків вони різні і залежать від об'єкта оподаткування, розміру податків і джерел сплати. Для уникнення негативного впливу податків на фінансово-господарську діяльність важливе значення має запобігання тимчасовій іммобілізації оборотного капіталу підприємства для сплати податків.

5. Надання податкових пільг. Пільги істотно впливають на здійснення регулюючої функції податків і можуть надаватися окремим платникам податків, а також визначатися для окремих об'єктів оподаткування.

6. Застосування штрафних санкцій за порушення податкового законодавства суб'єктами господарювання. Штрафні санкції застосовуються за таких порушень: неподання або несвоєчасне подання необхідних документів, форм звітності до податкової адміністрації; несплата в установлений термін податків та інших обов'язкових платежів державі; приховування об'єктів від оподаткування, умисне заниження суми податку. При цьому регулююча функція податку залежатиме від розміру фінансових санкцій та джерела їх сплати.

У процесі реалізації регулюючої функції податків виявляється її вплив на такі показники фінансово-господарської діяльності підприємств: собівартість продукції, прибуток від реалізації, прибуток підприємства, обсяг реалізації, виручка від реалізації, чистий прибуток, швидкість обертання оборотних коштів, платоспроможність, фінансова стійкість, іммобілізація оборотних коштів, обсяг залучення кредитів.

У системі оподаткування можна виділити дві підсистеми: оподаткування юридичних осіб (підприємств) та оподаткування фізичних осіб.

Підприємства-суб'єкти господарювання повинні сплачувати загальнодержавні, а також місцеві податки і збори. Загальнодержавні податки і збори включають:

прямі податки або прибутково-майнові [податок на прибуток, плата (податок) за землю, податок на нерухоме майно (нерухомість)];

непрямі податки (на споживання) (податок на додану вартість (ПДВ), акцизний збір, мито].

До загальнодержавних податків, що сплачують юридичні особи відносять податок на прибуток, плата (податок) за землю, податок на додану вартість (ПДВ), акцизний збір, мито].

Місцеві податки і збори включають: податок на нерухоме майно, відмінне від земельної ділянки, єдиний податок і 3 збори

два податки (комунальний податок і податок з реклами);

Аналіз системи оподаткування в Україні, її становлення й розвитку дає змогу зробити висновок про серйозні недоліки, що їй притаманні. По-перше, це нестабільність податкової системи. Часті зміни в законодавчих актах щодо окремих податків негативно впливають на розвиток підприємницької діяльності. По-друге, основним є фіскальне спрямування податкової системи, недостатнє виявлення регулюючої функції основних податків. По-третє, система в цілому надто громіздка, розрахунки окремих податків невиправдано ускладнено.

Податок на прибуток

Кінцевим результатом діяльності підприємств як суб'єктів господарювання є отриманий ними валовий дохід, що відображує заново створену вартість. Чистий дохід на рівні підприємства має кілька форм, у тім числі форму прибутку. На прибуток впливає такий елемент валового доходу, як заробітна плата.

Оскільки прибуток визначається як різниця між обсягом реалізації і собівартістю продукції (робіт, послуг), на формування прибутку справляє вплив і державна політика щодо визначення собівартості, її формування.

Вибір об'єкта оподаткування (валового доходу чи прибутку) є достатньо принциповим і залежить від багатьох обставин Використання для обчислення податку валового доходу чи прибутку в обох випадках має як позитивні сторони, так і недоліки. При цьому необхідно враховувати особливості визначення валового доходу і прибутку, виходячи з чинних законодавчих і нормативних документів.

Досвід країн з розвиненою ринковою економікою свідчить, що об'єктом оподаткування здебільшого є прибуток підприємств. Податок на прибуток належить до тих податків, з допомогою яких активно реалізується регулююча функція щодо виробництва, інших сфер господарської діяльності. Фіскальній функції податку на прибуток належить другорядна роль.

Досвід України у створенні системи оподаткування прибутку (доходу) свідчить про брак чіткої державної концепції податкової політики. Протягом 1991-1997 pp. неодноразово змінювався об'єкт оподаткування. У цей період об'єктами оподаткування послідовно були:

1991 р. - прибуток; 1992 р. - валовий дохід; 1993 р. (перший квартал) - прибуток; 1993 (з другого кварталу) - 1994 pp. - валовий дохід; 1995-1997 pp. (до 1 липня) - прибуток що визначався коригуванням балансового прибутку; з 1 липня 1997 р. до теперішнього часу - прибуток, що визначається через коригування валового доходу.

Така непослідовність у визначенні об'єкта оподаткування, часті суттєві зміни методики його розрахунку створювали значні труднощі для платників податків і справили негативний вплив на розвиток підприємницької діяльності в цілому. Період оподаткування прибутку підприємств 1995, 1996, 1997 (перше півріччя) pp. був найтривалішим і свідчив про певну стабілізацію податкової системи.

2 грудня 2010 р. було прийнято Податковий Кодекс України, розділ 3, який регулює оподаткування прибутку підприємств, набирає чинності 1.04.2011 р. Загалом нові правила оподаткування застосовують стосовно доходів та витрат, що отримані й проведені розпочинаючи з указаної дати.

Базова ставка оподатковування прибутку підприємств 16% почне діяти з 1 січня 2014 р. На перехідний період ставка буде змінюватися:

з 1 квітня 2011 р. по 31 грудня 2011 р. – 23 відсотки;

з 1 січня 2012 р. по 31 грудня 2012 р. – 21 відсоток;

з 1 січня 2013 р. по 31 грудня 2013 р. – 19 відсотків;

Прибуток від страхової діяльності юридичних осіб (страхування життя) оподатковують за ставкою 0%.

Доходи нерезидентів та прирівняних до них осіб із джерелом їх походження з України оподатковуватимуть за ставками 0, 4, 6, 12, 16 і 20%.

Прибутки нерезидентів, отримані у вигляді доходів від безпроцентних (дисконтних) облігацій чи казначейських зобов’язань, оподатковуються за ставкою 16%.

Страхова діяльність у межах договорів із обов’язкових видів страхування, за якими страхові виплати (страхові відшкодування) здійснюються на користь фізичних осіб – нерезидентів, а також за договорами страхування у межах системи міжнародних договорів "Зелена карта" за ставкою 0 відсотків;

у межах договорів страхування ризиків за межами України, за якими страхові виплати (страхові відшкодування) здійснюються на користь нерезидентів, крім ризиків, зазначених в абзаці другому цього пункту, за ставкою 4 відсотки суми, що перераховується, за власний рахунок страховика у момент здійснення перерахування такої суми;

в інших випадках за ставкою 12 відсотків суми таких виплат за власний рахунок у момент здійснення перерахування таких виплат.

Резиденти, які здійснюють виплати нерезидентам за виробництво та/або розповсюдження реклами про такого резидента, під час такої виплати сплачують податок за ставкою 20 відсотків суми таких виплат за власний рахунок.

Об’єктом оподаткування є:

1. прибуток із джерелом походження з України та за її межами, який визначається шляхом зменшення суми доходів звітного періоду на собівартість реалізованих товарів, виконаних робіт, наданих послуг та суму інших витрат звітного податкового періоду.

2. дохід (прибуток) нерезидента, що підлягає оподаткуванню.

Собівартість виготовлених та реалізованих товарів, виконаних робіт, наданих послуг складається з витрат, прямо пов’язаних з виробництвом таких товарів, виконанням робіт, наданням послуг, а саме:

прямих матеріальних витрат;

прямих витрат на оплату праці;

амортизації виробничих основних засобів та нематеріальних активів, безпосередньо пов’язаних з виробництвом товарів, виконанням робіт, наданням послуг;

вартості придбаних послуг, прямо пов’язаних з виробництвом товарів, виконанням робіт, наданням послуг;

інших прямих витрат, у тому числі витрат з придбання електричної енергії (включаючи реактивну);

В оподаткуванні прибутку сільськогосподарських підприємств з 1.01.99 р. відбулися суттєві зміни з прийняттям Закону України "Про фіксований сільськогосподарський податок", які в певній мірі врахували специфіку аграрної галузі. Спочатку термін його дії був з 1.01.99 по 1.01.2004 р. Зараз термін його дії продовжено до 31.12.209 р.

Платниками фіксованого сільськогосподарського податку виступають сільськогосподарські підприємства різних організаційно-правових форм господарювання та власності, які мають земельні угіддя і займаються виробництвом, переробкою та збутом сільськогосподарської продукції, а їхній валовий дохід від операцій з продажу сільськогосподарської продукції власного виробництва та продуктів її переробки за попередній звітний період перевищує 75 % (з 1.01.04 р.) загальної суми валового доходу. Підприємства, які не зареєстровані платниками цього податку, сплачуть податок на прибуток на загальних підставах.

Це загальнодержавний податок, який є різновидом земельного податку, джерелом сплати якого є витрати виробництва, він не залежить від фінансових результатів господарювання і тому сплачується навіть в разі наявності збитків з 1.01.04 сплачується тільки в грошовій формі.

В склад фіксованого сільськогосподарського податку включено такі податки і збори ( з 1.01.2005 р.): податок на прибуток, плата за землю, податок з власників транспортних засобів, комунальний податок, збір на геологорозвідувальні роботи; плата за придбання торгового патенту; збір за спеціальне водокористування (для с.г. потреб). Окремо сільськогосподарські підприємства сплачують ПДВ, прибутковий податок з громадян, внески до Пенсійного та інших соціальних фондів, за забруднення навколишнього середовища.

Об’єктом оподаткування виступає одиниця площі сільськогосподарських угідь, або земель водного фонду, переданих товаровиробнику у власність або наданих у користування, у тому числі на умовах оренди.

Ставки фіксованого сільськогосподарського податку встановлюються з одного гектара сільськогосподарських угідь у відсотках до грошової їх оцінки в таких розмірах:

для ріллі, сінокосів і пасовищ – 0,15;

для багаторічних насаджень – 0,09;

для земель водного фонду – 0,45.

Для гірських та поліських районів ставки для земельних угідь зменшені відповідно до 0,09,; 0,03 .

Передбачене щорічне індексування грошової оцінки землі на рівень інфляції.

Податок сплачується протягом поточного року щомісяця до 20 числа місяця, наступного за звітним у розмірі третини суми податку, визначеної на кожний квартал: І квартал – 10%; ІІ квартал – 10%; ІІІ квартал – 50%; IV квартал – 30%.

З введенням цього податку податкове навантаження на сільськогосподарські підприємства знизилось у середньому втричі.

ВПЛИВ НЕПРЯМИХ ПОДАТКІВ НА ФІНАНСОВО-ГОСПОДАРСЬКУ ДІЯЛЬНІСТЬ ПІДПРИЄМСТВ

Практика оподаткування використовує кілька видів непрямих податків - універсальні та специфічні акцизи, а також мито. Специфічні акцизи встановлюються на обмежений перелік товарів. У цьому разі застосовуються диференційовані ставки для окремих груп, видів товарів.

Універсальні акцизи виникли на початку нашого століття. Вони відрізняються від специфічних тим, що мають ширшу базу оподаткування та уніфіковані ставки.

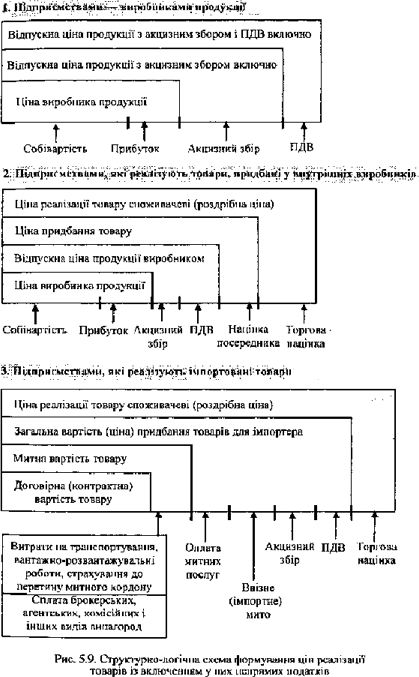

В Україні використовуються три види непрямих податків: акцизний збір (специфічний акциз), податок на додану вартість (універсальний акциз), мито. Непрямі податки включають у ціни товарів, що реалізуються, робіт, що виконуються, послуг, що надаються. Отже, ці податки є ціноутворюючим елементом і можуть суттєво впливати на загальний рівень цін.

На рис. 5.9 зображено структурно-логічну схему формування цін реалізації товарів з урахуванням непрямих податків. Слід звернути увагу, що є особливості у визначенні бази (об'єкта) для обчислення окремих видів непрямих податків залежно від сфери діяльності, умов придбання товарів.

У податковій практиці використовуються три форми універсальних акцизів. Податок з продажу. Застосовується у сфері оптової та роздрібної торгівлі. Об'єктом оподаткування є реалізація товарів на заключному етапі. При цьому оподаткування здійснюється один раз. Ця форма використовувалась нетривалий час в останній період існування Радянського Союзу, але поширена в інших країнах. Податок з обороту. Стягується з валового обороту на всіх стадіях руху товарів. При цьому допускається подвійне оподаткування, оскільки у валовий оборот включаються податки, що були сплачені раніше. Цей податок широко і протягом тривалого періоду (з початку 30-х і до початку 90-х років) використовувався у Радянському Союзі. Ставки податку з обороту були диференційовані за видами товарів.

Податок на додану вартість. Ставки податку встановлюються від бази оподаткування в таких розмірах:

а) 17 відсотків;

б) 0 відсотків.

За податковими зобов’язаннями з ПДВ, що виникли: з 1 січня 2011 року до 31 грудня 2013 року включно ставка податку становить 20 відсотків; з 1 січня 2014 року 17 відсотків.

Операції, визначені як об’єкт оподаткування, крім операцій, що не є об’єктом оподаткування, звільнених від оподаткування, та операцій, до яких

застосовується нульова ставка, оподатковуються за ставкою 17 (20) %., яка є основною.

Податок становить 17 (20) відсотків бази оподаткування та додається до ціни товарів/послуг.

За нульовою ставкою оподатковуються операції з:

- експорту товарів (супутніх послуг), якщо їх експорт підтверджений митною декларацією, оформленою відповідно до вимог митного законодавства;

-та окремих видівпостачання товарів:

Обчислення суми ПДВ, яка підлягає сплаті до бюджету ПДВБ здійснюється шляхом віднімання від суми податкового зобов’язання ПЗ суми податкового кредиту ПК:

Податкове зобов’язанняПодаткове зобов’язання являє собою суму ПДВ, одержану (нараховану) платником податку в звітному (податковому) періоді. При позитивному значенні суми, вона підлягає сплаті до бюджету, при від’ємному - платник має право на її відшкодування з бюджету.

Дата виникнення податкових зобов’язань

Датою виникнення податкових зобов’язань з постачання товарів/послуг вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

а) дата зарахування коштів від покупця/замовника на банківський рахунок платника податку як оплата товарів/послуг, що підлягають постачанню, а в разі постачання товарів/послуг за готівку дата оприбуткування коштів у касі платника податку, а в разі відсутності такої дата інкасації готівки у банківській установі, що обслуговує платника податку;

б) дата відвантаження товарів, а в разі експорту товарів дата оформлення митної декларації, що засвідчує факт перетинання митного кордону України, оформлена відповідно до вимог митного законодавства, а для послуг дата оформлення документа, що засвідчує факт постачання послуг платником податку.