Тема 3. Зміна вартості грошових платежів у часовому інтервалі

Фактори, що впливають на зміну вартості грошей з часом.

Теперішня і майбутня вартість грошей.

Що таке процентна ставка? Які є процентні ставки?

Нарахування простих і складних процентів.

Взаємозв’язок між звичайною та обліковою процентними ставками.

Фінансова рента та механізм її обчислення.

Фінансові таблиці.

Про те, що з плином часу вартість грошей зменшується свідчить таке прислів’я: краще синиця в руках, ніж журавель в небі. Адже, якщо ми маємо певну суму грошей сьогодні, то їх інвестування принесе власнику прибуток. З часом гроші зменшують свою вартість через інфляцію, яка, в свою чергу, зменшує купівельну спроможність грошової одиниці, через ризик, який створює непевність у майбутньому чи будуть повернені інвестовані гроші разом з прибутком, розмір якого також через несприятливі обставини може відрізнятися від оголошеного, через схильність до ліквідності. Інвестори, що вкладають гроші в низько ліквідні активи, також вимагають за це отримання більшого доходу. Таким чином, концепція, що вартість грошових ресурсів більша сьогодні, ніж завтра, є провідною в теорії фінансів.

Велика група фінансово-банківських розрахунків ґрунтується на системі правил розрахунків зміни вартості грошей при передачі їх однією юридичною чи фізичною особою в користування на певний час іншій особі, або при відстрочені платежу за позиками.

Фінансова та інвестиційна діяльність агропромислових підприємств пов’язана із здійсненням платежів, які мають разовий або періодичний характер. Зокрема, до періодичних платежів належать – надходження доходів від інвестицій, погашення кредиту, виплата пенсій тощо.

Потік платежів з однаковими надходженнями через рівні проміжки часу називають фінансовою рентою або ануїтетом, який характеризується такими параметрами:

А – член ренти, що дорівнює розміру разового платежу;

n - строк ренти від початку першого періоду до кінця останнього;

t - період ренти або часовий інтервал між двома послідовними платежами;

r - звичайна процентна ставка;

d - дисконтна або облікова процентна ставка.

За кількістю нарахувань процентів розрізняють ренти з щорічним нарахуванням, з нарахуванням m -раз на рік, з неперервним нарахуванням.

За величиною члена ренти вони бувають постійні (з однаковим платежем) і змінні, за ймовірністю поділяються на вірні і умовні (вірні підлягають безумовній оплаті. Платежі в кінці кожного періоду називають звичайними або відстроченими, або рентами постнумерандо, платежі на початку періоду, що настав, називають рентами пренумерандо.

Платежі для розрахунків з кредиторами називають рентою погашення, а пов’язані з інвестуванням капіталу – рентою розміщення.

Фінансові ресурси, які приймають участь у фінансово-інвестиційних операціях мають часову цінність, тобто змінюють свою вартість під впливом дії таких факторів як інфляція, ризик, ліквідність. Тому вартість цих ресурсів пов’язується з тривалістю використання (або вкладення) та величини процентної ставки, яка визначається як відношення доходу за фіксований проміжок часу до початкової суми за одиницю часу.

Основне завдання при вивченні теми освоїти обчислення, які залежать від сум, строків платежів і процентних ставок.

Завдання фінансиста полягає в ефективному розподілі грошових потоків у часі з метою нарощення капіталу.

Правила обчислення грошових ресурсів, які приймають участь у фінансово-інвестиційних операціях, використовують способи нарахування простих і складних процентів. При цьому база нарахування простих процентів залишається незмінною і ґрунтується на арифметичній прогресії, а складних – передбачає їх капіталізацію, тобто база нарахувань постійно зростає, і ґрунтується на геометричній прогресії.

У фінансових операціях коефіцієнт дисконтування може використовуватись як звичайна процентна ставка (математичне дисконтування) або облікова процентна ставка (банківське дисконтування). Математичне дисконтування передбачає утримання проценту в кінці визначеного періоду (формули розглянуті вище), а банківське дисконтування – передбачає утримання відсотку на початку періоду і віднімається від суми позики (банківський дисконт).

Проста (звичайна) процентна ставка при простому нарахуванні %:

F

= P

(1+nr)

або

,

,

P=F

(1-nd)

або .

.

Співвідношення між звичайною і обліковою процентними ставками дорівнює:

Проста (звичайна) ставка при складному нарахуванні відсотків:

F

= P

(1 + r)n

або

P

= F

(1 -d)n

або

Співвідношення між звичайною і обліковою процентними ставками складає:

Формула розрахунку звичайної процентної ставки:

F-P/P

Формула розрахунку облікової процентної ставки:

F-P/F

З метою обрахування дохідності фінансово-інвестиційних операцій визначають майбутню вартість грошових вкладень (F) з врахуванням періоду часу і процентної ставки за формулою:

F = P (1 + r)n,

Де Р – початковий депозит;

(1 + r)n – процентний фактор майбутньої вартості грошей.

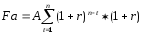

Якщо платіж є фінансовою рентою, то її майбутня вартість (Fа) дорівнює:

де А – разовий рентний платіж;

(1+r)n-t – процентний фактор майбутньої вартості ануїтету.

Теперішня вартість (Р) є основою порівняння прибутковості різних інвестиційних проектів за певний період, це вартість майбутніх грошових надходжень з поправкою на ставку дисконту або ставку капіталізації. Дисконтна ставка (d) – це ставка, що застосовується до майбутніх платежів, щоб врахувати інфляцію і ризик, пов’язані з фактором часу. Чим більший ризик, тим вища ставка дисконту.

Формула обчислення теперішньої вартості разового платежу:

,

,

де

- процентний фактор теперішньої вартості

грошей.

- процентний фактор теперішньої вартості

грошей.

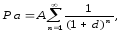

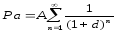

Розрахунок теперішньої вартості фінансової ренти (Pa) здійснюється за формулою:

де

- процентний фактор теперішньої вартості

фінансової ренти.

- процентний фактор теперішньої вартості

фінансової ренти.

Якщо рента довічна, то розрахунок теперішньої вартості (Ps) здійснюється за формулою:

де S- розмір постійного платежу.

Основні формули для фінансових обчислень:

Майбутня вартість грошового потоку, нарахована методом простих і складних відсотків:

;

;

Методи нарахування звичайної і облікової процентної ставки:

;

;

3. Нарахування складного відсотка m–раз на рік:

4. Нарахування складного відсотка, якщо n 1 року:

,

,

де

- період нарахувань в днях;

- період нарахувань в днях;

-

тривалість днів в році (365).

-

тривалість днів в році (365).

5. Нарахування складного відсотка на неціле число років:

,

,

де

- ціле число років;

- ціле число років;

-

частина року в днях.

-

частина року в днях.

6. Нарахування складного відсотка на неціле число років m-раз на рік:

.

.

7. Теперішня (приведена) вартість грошового потоку:

.

.

8. Майбутня вартість строкової фінансової ренти (ануїтету) при методі нарахування постнумерандо (на кінець періоду):

.

.

.

9. Майбутня вартість строкової фінансової ренти (ануїтету) при методі нарахування пренумерандо (на початок періоду):

.

.

10. Теперішня вартість строкової фінансової ренти (ануїтету) при методі нарахування постнумерандо (на кінець періоду):

.

.

11. Теперішня вартість строкової фінансової ренти (ануїтету) при методі нарахування пренумерандо (на початок періоду):

.

.

12. Теперішня вартість довічної ренти:

де S- розмір разового платежу.

Контрольні запитання до теми 3

Як класифікуються платежі, пов’язані із фінансово-інвестиційною діяльністю ?

Які фактори, що впливають на зміну вартості грошей з

часом ?

Що таке процентна ставка? Які є процентні ставки?

Як нараховуються прості і складні проценти ?

Як визначити майбутня та теперішню вартість разового грошового платежу ?

За якими формулами визначається майбутня та теперішня вартість фінансової ренти (ануїтету) ?

Доведіть математично взаємозв’язок між звичайною та обліковою процентними ставками.

Що таке дисконтна ставка та дисконтування ?

Який механізм визначення дисконтної ставки ?

Як складаються спеціальні фінансові таблиці для розрахунку процентного фактору теперішньої та майбутньої вартості платежів ?.