2 Распределение Карла Пирсона

Рассмотрим случайную величину

(3) χ2= ξ12+ ξ22+ … + ξn2, гдеξ

![]() N(0,1)

N(0,1)

Она подчиняется хи- квадрат распределению с nстепенями свободы

Его плотность дается формулой:

(4)

можно показать, что

(5) M(χn2) =n;D(χn2) = 2n

График плотности:

Свойства случайной величин с симметричной (четной) плотностью распределения.

Пусть § - случайная величина с четной плотностью распределения

Пусть α= ½ иxα иx1 - α – квантили порядка α и (1 –α), тогда справедливо:

Утверждение!

(6) xα= -x1 - α

Доказательство: По свойству квантиля

Мы видим, что функция симметрична относительно оси координат, значит α1=α2и(6)доказано.

При больших объемах выборки приходится работать с распределением хи-квадрат при большом числе степеней свободы n. В этом случае необходимо использовать приближенные формулы.

Вообще для распределения Стьюдента и

хи-квадрат напечатаны специальные

таблицы, которые содержатся в учебнике

по математической статистике, однако

при больших nи необходимо

использовать приближения. В случае

распределения Стьюдента используютN(0,1), а распределения

хи-квадрат приближают к нормальномуa=n,δ=![]() смотри(5).

смотри(5).

§3 Доверительные интервалы для генеральной средней нормального распределения

В этом параграфе мы рассмотрим следующую задачу:

Дана случайная величина ξ, подчиняющаяся нормальному распределению с параметрами а и δ, причем а = математическому ожиданию, или генеральному среднему не известен и требуется построить для него оценку в виде доверительного интервала по выборке x1,x2, ….,xn.

Мы рассмотрим последние 2 случая:

1) параметр δизвестен

2) не известен

1) нам понадобится следующее:

Утверждение1!

(1)![]()

подчиняется стандартному нормальному

распределению или (η![]() N(0,1)) {стандартному

нормальному распределениюM= 0D= 1}

N(0,1)) {стандартному

нормальному распределениюM= 0D= 1}

Докажем только, что

(*)Mη= 0,Dη= 1

по формуле (1):

M(η) =

![]() (M(

(M(![]() )

- 0) = {ДоказаноM(

)

- 0) = {ДоказаноM(![]() ),

не смещенное от центраM(

),

не смещенное от центраM(![]() )

=a} = {a-a}

= 0

)

=a} = {a-a}

= 0

D(η) = {(1)} =D(![]() (

(![]() -a)) =

-a)) =

![]() (D(

(D(![]() )

+D(-a)) = {§2

утверждение 2} = δ2/n= 1

)

+D(-a)) = {§2

утверждение 2} = δ2/n= 1

Построим, т.е. рассмотрим задачу построения доверительного интервала для a, при уровне доверия γ:

Определим:

(2)α = 1 - γ

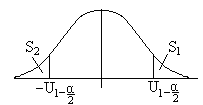

Утверждение2!Пусть![]() - квантиль порядка

- квантиль порядка![]() стандартного нормального распределения,

тогда справедливо равенство:

стандартного нормального распределения,

тогда справедливо равенство:

(3)![]()

Доказательство: Вся площадь под кривой равна единице (свойство плотности) см. рисунок. По определению квантиля

(*)

![]()

следовательно: S1= α / 2

В §2 доказано утверждение, что для симметричной плотности:

xβ= -x1 – β(см 2.6))

в нашем случае

![]() =>

=>

![]()

получили:

(**) S2=α/ 2,S1=α/2

Оценим вероятность

![]()

![]()

Построим доверительный интервал воспользовавшись (3):

Из (3)и(1)получаем:

![]()

помножим на минус, неравенства поменяют знак, и мы их поменяем местами

(4)![]()

Отсюда мы получаем следующую

Теорема1: Пусть необходимо построить

доверительный интервал при уровне

доверия γ = 1 -α для неизвестного параметра

а (равного генеральному среднему) по

выборкеx1,x2,

…,xnи пусть![]() - выборочное среднее,δ-

известный параметр нормального

распределения и

- выборочное среднее,δ-

известный параметр нормального

распределения и![]() - квантиль стандартного нормального

распределения порядка

- квантиль стандартного нормального

распределения порядка![]() ,

тогда интервал

,

тогда интервал

(5)![]()

будет искомым, т.е. доверительным.

Доказательство:сразу следует из равенства(4)и определения доверительного интервала 1.1.

Пример:известно, что точность

теодолита (измеряемые углы) = 1, для того

чтобы измерить угол с более высокой

точностью провели измерения этим

теодолитом 10 раз, а затем вычислили

выборочное среднее![]() = 34,2 требуется по этим данным построить

доверительный интервал при уровне

доверия 0,95 для величины измеряемого

угла, учитывая, что точность прибора

определяется величиной δ.

= 34,2 требуется по этим данным построить

доверительный интервал при уровне

доверия 0,95 для величины измеряемого

угла, учитывая, что точность прибора

определяется величиной δ.

Решение:Дано γ = 0,95 =>α=0,05;![]() = 34,2;δ= 1 (точность 1);n= 10;

= 34,2;δ= 1 (точность 1);n= 10;

По таблице стандартного нормального распределения находим: U0,975≈ 1,96

получаем: (34,2 – 1,96 *

![]() ;

34,2 + 1,96 *

;

34,2 + 1,96 *![]() )

)

или ≈ получаем: (33,6; 34,8) - это доверительный интервал для неизвестного угла при уровне доверия 0,95.