Задача №57. Определить годовой экономический эффект и его составляющие: экономию затрат труда, экономию за счет снижения себестоимости смр. Сделать выводы.

Данные для выполнения задания:

Внедрен метод монтажа металлоконструкций пространственными блоками совместно с участками трубопроводов, что позволило перенести часть работ по сборке и сварке с монтажной площадки в подсобные производства. Это, в свою очередь, позволило заменить ручную сварку полуавтоматической.

Затраты труда на монтаже 1000 т конструкций в базовом варианте - монтаж металлоконструкций элементами (опор, фермы) и трубопроводов на уже установленных металлоконструкциях - составляют 1043 чел-дн, в варианте новой техники - 630 чел.-дн. Соответственно основная заработная плата рабочих равна 10430 и 6300 рублей.

Затраты на материалы в базовом варианте составили 802 руб., а в варианте новой техники - 896 руб. Затраты по эксплуатации машин соответственно составили 860 и 810 рублей.

Капитальные затраты в основные производственные фонды по базовому варианту составили 410 руб. и по варианту новой техники - 608 руб. В течение года объем монтажа конструкций по ?

Решение:

Снижение себестоимости за счет уменьшение затрат на материалы определяется по формуле:

|

Узм = |

Увм * См |

|

100 |

Узм – уменьшение затрат на материалы, % ;

Увм – удельный вес затрат на материалы в себестоимости за предыдущий период, % ;

См – снижение затрат на материалы в результате внедрения мероприятий по индустриализации строительства, %;

|

№ |

Наименование затрат |

Базовый вариант (ручная сварка) |

Новый вариант (полуавтоматическая) | ||

|

1 |

Затраты труда, чел.-дн. |

1043 |

|

630 |

|

|

2 |

Основная з/плата, руб. |

10430 |

|

6300 |

|

|

3 |

Затраты по эксплуатации машин, руб. |

860 |

|

810 |

|

|

4 |

Затраты на материалы, руб. |

802 |

|

896 |

|

|

5. |

Капитальные затраты в ОФ, руб. |

410 |

|

608 |

|

|

6. |

Всего |

|

|

|

|

Снижение себестоимости за счет опережающего роста производительности труда (экономии трудовых затрат) в сравнении с ростом заработной платы определяется по формуле:

|

Ссэ = Увз * (1 - |

100 + Зр |

) |

|

100 + Пр |

Ссэ – снижение себестоимости, %;

Увз – удельный вес заработной платы в себестоимости СМР, за предыдущий период, %;

Зр – процент прироста средней заработной платы рабочих;

Пр – процент прироста производительности труда.

Индустриализация строительства обеспечивает сокращение продолжительности строительства, что влечет за собой сокращение накладных расходов за счет относительного уменьшения их условно-постоянной части:

|

Снр = |

Нв * Ув |

* (1 - |

Орп |

) |

|

100 |

Орк |

Снр – снижение накладных расходов, %;

Нв – размер накладных расходов, %;

Ув – удельный вес условно-постоянной части накладных расходов в их общем размере, %;

Орп, Орк – объем работ до и после внедрения мероприятий по новой технике соответственно, тыс. руб.

Экономический эффект от внедрения новой техники определяют исходя из годового объема работ с использованием новой технике в расчетном году. Годовой экономический эффект вычисляют сопоставляя приведенные затраты по базовому и внедряемому вариантам.

Зi = Ci + Eн * Ki

Зi– приведённые затраты поi-му варианту техники на единицу СМР, руб.;

Ci– себестоимость единицы СМР поi-му варианту новой техники;

Eн – нормативный коэффициент экономической эффективности капитальных вложений;

Ki– удельные капитальные вложения в производственные фонды на единицу СМР поi-му варианту новой техники, руб;

58. Проанализируйте деловую ситуацию. Рассчитайте сумму прибыли, соответствующую новому уровню выручки от реализации традиционным способом и с помощью операционного рычага. Сравните результаты; сделайте предположение о степени фондовооруженности данного предприятия.

Данные для выполнения задания:

Руководство предприятия намерено увеличить выручку от реализации на 10% (с 40000 до 44000 руб.), не выходя за пределы релевантного диапазона. Общие переменные издержки составляют для исходного варианта 31000 руб. Постоянные издержки равны 3000 руб.

Решение:

Выручка - Переменные затраты - Постоянные затраты = Чистая прибыль.

40000 – 31000 – 3000 = 6000 руб.

Обратимся к нашему примеру. Пусть Х равно количеству единиц, которые необходимо продать, чтобы достигнуть критической точки.

31000/40000 = 0,775

1Х-0,775 Х-3000 = 0

0,225Х = 3000 руб.;

Х = 3000 руб. / 0,225 руб. = 13333,33 единиц.

Поведение затрат зависит от взаимодействия многих факторов. К ним относятся: физический объем, цены на сырье, материалы, покупные полуфабрикаты, производительность, изменение технологии производства, войны, забастовки, законодательство и т.д. Любой анализ основывается на допусках поведения затрат, объема и выручки. Изменение ситуации приведет к изменениям графика и перемещению точки перелома. Использование анализа соотношения “затраты — объем — прибыль” принесет большую отдачу, если вы понимаете взаимоотношения факторов, влияющих на прибыль и особенно на затраты.

Рис. Области релевантности

При увеличении объема продаж (выручки) на 10%:

Выручка - Переменные затраты - Постоянные затраты = Чистая прибыль.

44000 – 31000 – 3000 = 10 000 руб.

59.Проанализировать доходность строительной организации. Изучить динамику изменения объема чистой прибыли, уровня рентабельности и факторов их определяющих: объем выручки от реализации строительной продукции уровень себестоимости СМР, доходы от внереализационных операций, расходы по внереализационным операциям, величину налога на прибыль и других налогов, выплачиваемых их прибыли. Сделать выводы.

Данные для выполнения задания:

|

Показатели |

1998 год |

1999 год |

|

Выручка от сданных объектов и комплексов работ, тыс. руб. |

4348 |

6754 |

|

От реализации продукции подсобных производств, тыс. руб. |

765 |

1007 |

|

Себестоимость СМР и продукции подсобных производств, тыс. руб. |

3732 |

4598 |

|

В т.ч. продукции подсобных производств, тыс. руб. |

600 |

728 |

|

Прибыль от прочей реализации, тыс. руб. |

234 |

149 |

|

Доходы и расходы по внереализационным операциям, тыс. руб. |

132 |

67 |

|

ДС-20%, налог на прибыль 35%, налоги, выплачиваемые из прибыли - 99 тыс. руб. | ||

Решение:

Рентабельность — это относительный показатель уровня доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.). Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

|

Показатели |

1998 год |

1999 год |

Динамика показателей | |

|

абс. |

отн.,% | |||

|

Выручка от сданных объектов и комплексов работ, тыс. руб. |

4348 |

6754 |

+2406 |

+55,3 |

|

Себестоимость СМР, тыс. руб. |

3132 |

3870 |

+738 |

+23,6 |

|

Уровень себестоимости СМР |

0,72 |

0,573 |

-0,147 |

- |

|

Валовая прибыль от сданных объектов и комплексов работ, тыс. руб. |

1216 |

2884 |

+1668 |

+137,2 |

|

От реализации продукции подсобных производств, тыс. руб. |

765 |

1007 |

+242 |

+31,6 |

|

Себестоимость продукции подсобных производств, тыс. руб. |

600 |

728 |

+128 |

+21,3 |

|

Уровень себестоимости продукции подсобных производств, тыс. руб. |

0,784 |

0,723 |

-0,061 |

- |

|

Валовая прибыль от реализации продукции подсобных производств, тыс. руб. |

165 |

279 |

+114 |

+0,69 |

|

Валовая прибыль от основной деятельности, всего |

1381 |

3163 |

+1782 |

+ 129,0 |

|

Прибыль от прочей реализации, тыс. руб. |

234 |

149 |

- 85 |

- 36,3 |

|

Доходы и расходы по внереализационным операциям, тыс. руб. |

132 |

67 |

- 65 |

- 49,2 |

|

Балансовая прибыль |

1747 |

3379 |

+1632 |

+ 93,4 |

|

налог на прибыль 35% |

611,45 |

1182,65 |

+ 571,2 |

+ 93,4 |

|

Нераспределенная прибыль |

1135,55 |

2196,35 |

+ 1060,8 |

+ 93,4 |

|

Чистая прибыль |

1036,55 |

2097,35 |

+ 1060,8 |

+ 93,4 |

Выводы:

Анализ доходности строительной организации показал, что в 1999 году по сравнению с 1998 годом значительно увеличился объем СМР (на 55,3%), при этом уровень себестоимость СМР снизился на 0,147 п.

Увеличилась реализация продукции подсобных производств (на 31,6 %), при этом уровень себестоимости продукции подсобных производств снизился на 0,061 п.

Данные показатели свидетельствуют об увеличении доходности основной деятельности, при этом валовая прибыль от основной деятельности (СМР и продукции подсобных производств) возросла на 129%.

Прибыль от прочей реализации и доходы по внереализационным операциям снизились в 1999 году по сравнению 1998 годом на 36,3% и 49,2 % , что в итоге повлияло на рос балансовой прибыли. Динамика результатов показывает, что балансовая прибыль всего выросла на 93,4 % в 1999 году по сравнению с 1998 годом (Для сравнения – валовая прибыль от основной деятельности – выросла на 129%).

Рост основных показателей доходности положительно повлиял на сумму налога на прибыль. В 1999 году налог на прибыль вырос на + 571,2 тыс. руб. по сравнению с 1998 годом или на 93,4 %.

Анализируемой организации необходимо продолжать работать по основным видам деятельности и проанализировать или отказаться от деятельности по прочей реализации и от внереализационных операций.

В целом деятельность анализируемой организации можно считать прибыльной и высокодоходной.

60.Проанализировать эффективность использования капитала. С этой целью рассчитать уровень рентабельности капитала, коэффициент оборачиваемости оборотных средств, фондоотдачу основных фондов, фондоотдачу нематериальных активов. Определить влияние на уровень рентабельности капитала: размера прибыли на 1 рубль выучки, коэффициента оборачиваемости оборотных средств, фондоотдачи основных фондов, фондоотдачи нематериальных активов. Сделать выводы.

Данные для выполнения задания; млн. руб.:

|

Показатели |

1994 год |

1995 год |

|

Выручка от сданных объектов, комплексов работ и реализации продукции подсобных производств и услуг |

2874 |

3105 |

|

Среднегодовая стоимость нематериальных активов |

39 |

144 |

|

Средний остаток оборотных средств |

341 |

357 |

|

Балансовая прибыль |

502 |

803 |

|

Среднегодовая стоимость основных фондов |

1541 |

1307 |

Решение:

Расчет влияния прибыли в объеме выручки, фондоотдачи основных фондов, показателя эффективности нематериальных активов и показателя эффективности использования оборотных средств на уровень рентабельности капитала.

|

Показатели |

Усл. обозн. |

1994 |

1995 |

Отклонение | |

|

Абс. |

Отн.,% | ||||

|

1. Прибыль, тыс. руб. |

П |

502 |

803 |

301 |

+59,96 |

|

2.Выручка от сданных объектов, комплексов работ и реализации продукции подсобных производств и услуг, тыс. руб. |

В |

2874 |

3105 |

231 |

+8,04 |

|

3.Среднегодовая стоимость основных фондов, тыс. руб. |

Ос |

1541 |

1307 |

-234 |

-15,2 |

|

4.Сумма нематериальных активов, тыс. руб. |

На |

39 |

144 |

105 |

+169,2 |

|

5.Средний остаток оборотных средств, тыс. руб. |

Об |

341 |

357 |

+16 |

+4,7 |

|

6. Сумма капитала, тыс. руб. (3+4+5) |

К |

1921 |

1808 |

-113 |

-5,88 |

|

7. Рентабельность капитала, % |

Р |

26,13 |

44,42 |

+18,29 |

+70 ч |

|

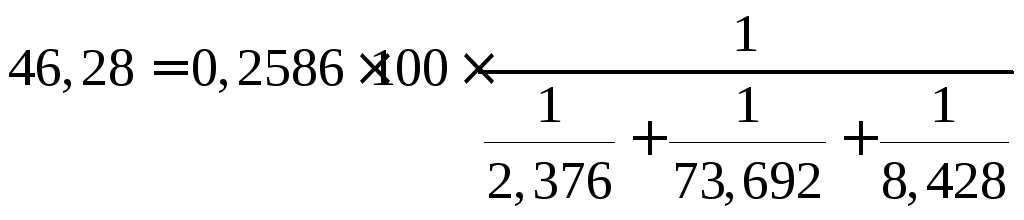

8. Прибыль на 1 руб. выручки (1/2) |

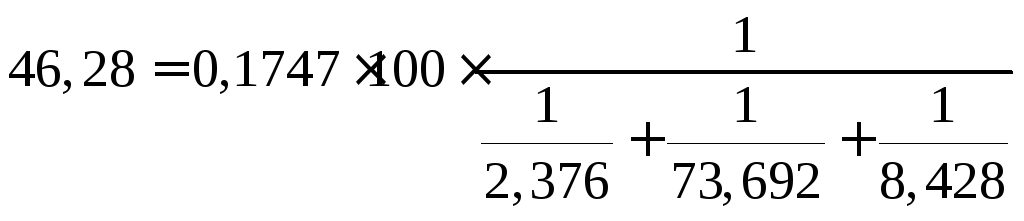

П/В |

0,1747 |

0,2586 |

+0,084 |

48,08 |

|

9. Фондоотдача основных фондов (2/3) |

Фос |

1,865 |

2,376 |

+0,512 |

27,45 |

|

10. Фондоотдача нематериальных активов (2/4) |

Фна |

73,692 |

21,563 |

-52,13 |

-70,74 |

|

11. Коэффициент оборачиваемости оборотных средств (2/5) |

Коб. |

8,428 |

8,697 |

+0,269 |

+3,19 |

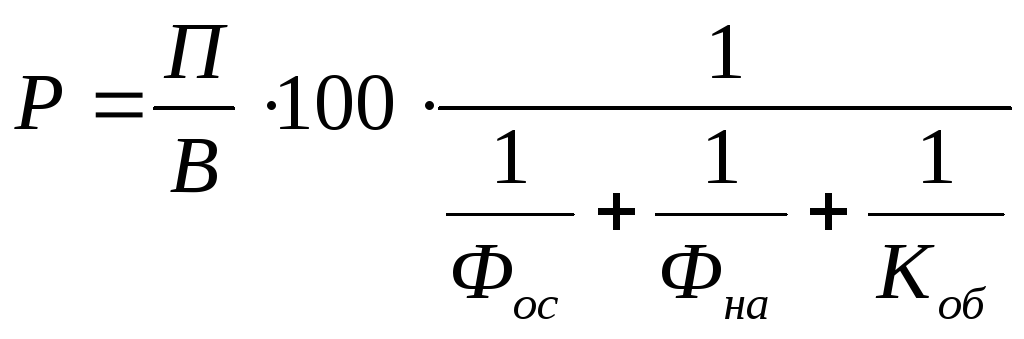

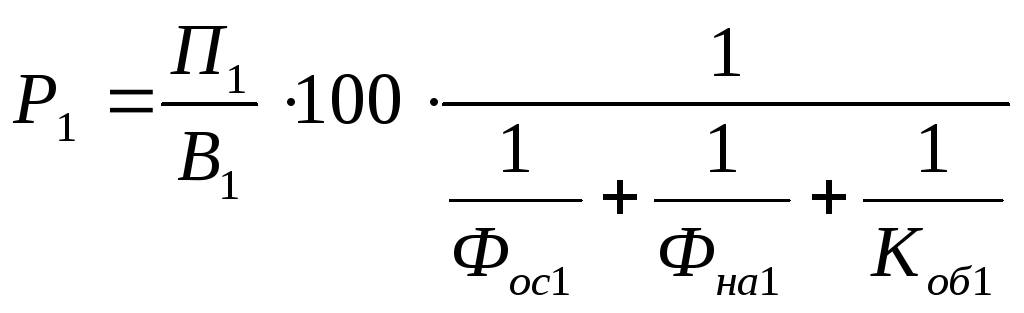

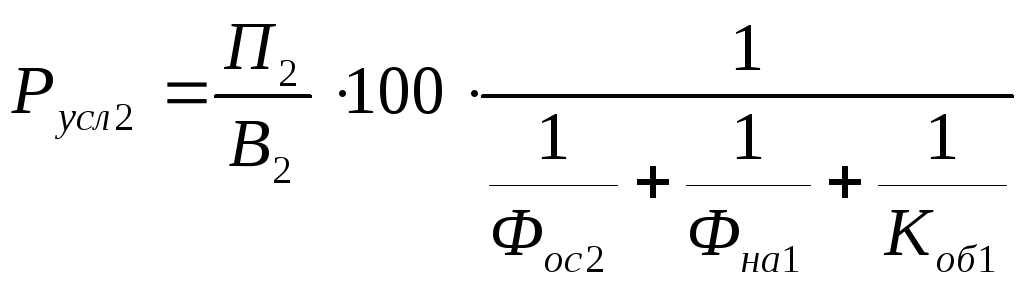

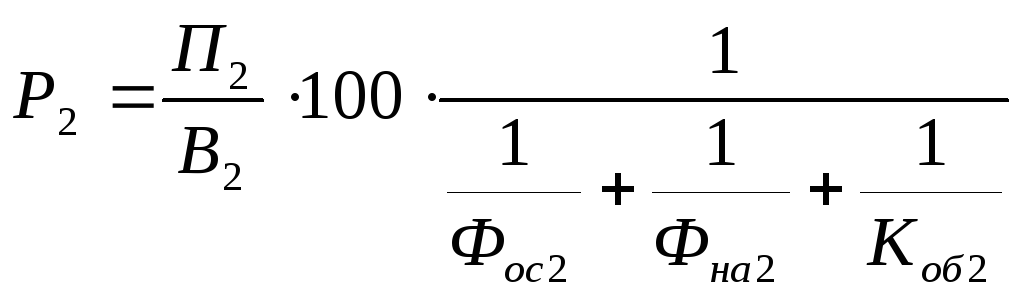

1) Рентабельность

капитала определим по формуле

![]()

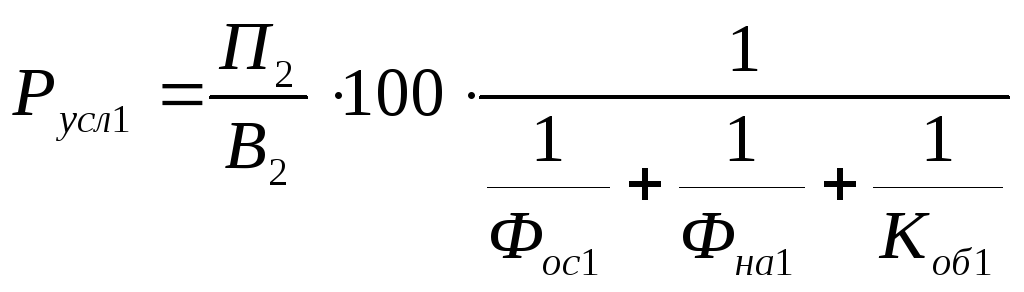

2) Рассчитаем влияние экстенсивных и интенсивных факторов на уровень рентабельности:

1. Определим влияние прибыли на 1 руб. выручки на уровень рентабельности:

Русл1 – Р1 = ∆Рпв 38,69-26,13 = +12,56

2. Определим влияние фондоотдачи основных фондов на уровень рентабельности:

Русл2 – Русл1 = ∆Рфос 46,28 – 38,69 = +7,59

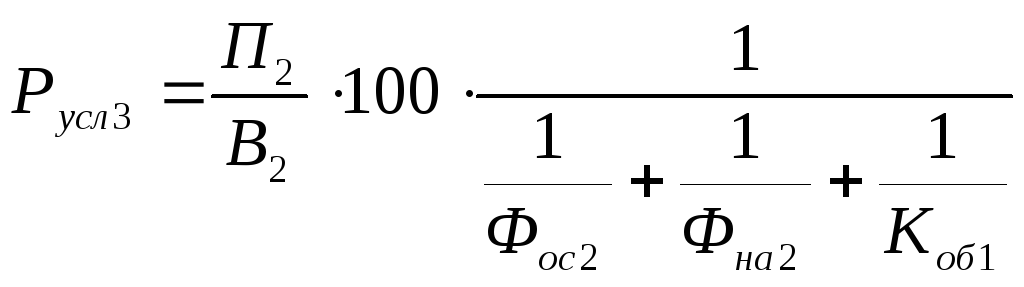

3. Определим влияние фондоотдачи нематериальных активов на уровень рентабельности:

Русл3 – Русл2 = ∆Рфна 44,13 – 46,28 = -2,15

4. Определим влияние коэффициента оборачиваемости оборотных средств на уровень рентабельности:

Р2 – Русл3 = ∆Ркоб 44,42-44,13 = 0,29

Таким образом, в 1995 году по сравнению с предыдущим произошло повышение рентабельности капитала с 26,13% до 44,42%, т. е. на 18,29%. Повышению рентабельности способствовали увеличение фондоотдачи основных фондов (+7,59% )и увеличение коэффициента оборачиваемости(0,29%).

Показатель прибыли на 1 руб. выручки в 1995 году возрос на 0,084 , т.е. на 48,08% и способствовал увеличению рентабельности на 12,56%. Рентабельность снизилась на 2,15 % за счет снижения фондоотдачи нематериальных активов на 52,13, или 70,74%.

Задача №61. Проанализировать платежеспособность строительной организации. Рассчитать ликвидность, коэффициент абсолютной и текущей ликвидности, коэффициент финансовой устойчивости. Коэффициент привлечения средств (оборотный капитал, коэффициент маневренности, платежный) излишек и недостаток. Сделать выводы.

Данные для выполнения задания, тыс, руб.:

|

Показатели |

Начало года |

Конец года |

|

1 .Актив |

|

|

|

Основные средства |

1183 |

1635 |

|

Производственные запасы |

734 |

752 |

|

Незавершенное производство |

110 |

118 |

|

Расходы будущих периодов |

61 |

79 |

|

Готовая продукция |

187 |

172 |

|

Расчеты с дебиторами: за товар, работы, услуги |

400 |

480 |

|

Расчеты с прочими дебиторами |

212 |

300 |

|

Краткосрочные финансовые вложения |

- |

100 |

|

Денежные средства: - касса |

_ |

- |

|

- расчетный счет |

299 |

159 |

|

Баланс |

3187 |

3796 |

|

2.Пассив |

|

|

|

Уставной фонд |

1907 |

1907 |

|

Фонды специального назначения |

25 |

298 |

|

Прибыль: отчетного года |

- |

980 |

|

Использовано |

— |

980 |

|

Краткосрочные кредиты банков |

357 |

888 |

|

Краткосрочные займы |

245 |

- |

|

Расчеты с кредиторами: за товар, работы, услуги |

355 |

222 |

|

По оплате труда |

35 |

43 |

|

По-соц. страхованию и обеспечению |

17 |

12 |

|

С бюджетом |

40 |

170 |

|

С прочими кредиторами |

6 |

8 |

|

Авансы полученные от покупателей и заказчиков |

200 |

128 |

|

Баланс |

3187 |

3796 |

62. Определить влияние на себестоимость 1 т/км факторов второго уровня: сверхплановых простоев машин, сверхплановых холостых пробегов, неполного использования грузоподъемности способом пропорционального деления и долевого участия. Определите тип факторной модели.

Исходные данные для анализа:

Себестоимость 1 т/км за счет снижения среднегодовой выработки автомобиля повысилась на 200 рублей. При этом известно, что среднегодовая, выработка автомашины снизилась:

1)из-за сверхплановых простоев машин - 6000 т/км;

2)из-за сверхплановых холостых пробегов - 2000 т/км;

3)из-за неполного использования грузоподъемности - 3000 т/км.

Всего-11000 т/км

63.Проанализировать кредитоспособность строительной организации. Рассчитать: коэффициент абсолютной ликвидности, коэффициент финансовой устойчивости, коэффициент привлечения средств, платежный излишек или недостаток. Сделать выводы.

Данные для выполнения задания, тыс. руб.

|

Актив |

Нач. года |

Кон. года |

Пассив |

Нач. года |

Кон. года |

|

Производственные запасы |

1256758 |

1327002 |

Уставной капитал |

4000000 |

4000000 |

|

Малоценные и быстроизнашивающиеся предметы (ост. стоимость) |

874556

|

752232

|

Резервный фонд |

289345 |

306777 |

|

Фонды спец. назначения |

189142 |

1629844 | |||

|

Незавершенное производство |

100506 |

957444 |

Долгосрочные кредиты |

- |

- |

|

Готовая продукция |

654247 |

677001 |

Долгосрочные займы |

- |

- |

|

Изд. обращения на остаток товара |

- |

- |

Краткосрочные кредиты |

178905 |

107555 |

|

Дебиторская задолжность |

147111 |

165274 |

Краткосрочные займы |

- |

- |

|

Денежные средства Всего В т. ч. касса Расч.счет Валютный счет Пр. денеж. средств |

482045 45 482000

|

675359 15 675344

|

Расчеты с кредиторами |

174254 |

158000 |

|

Авансы получ. от заказ., и покуп. |

508208 |

605111 | |||

|

Резервы предст. расход и платеж. |

2541 |

3203 | |||

|

Товары |

- |

- |

Доходы будущих периодов |

- |

- |

|

Нематериальные активы |

18125 |

25625 |

Резервы по сом. долгам |

- |

-

|

|

Основные средства (ос.ст.) |

1267002 |

1279861 | |||

|

Баланс 5282395 6810490 5282395 6810490 | |||||

Решение:

Известны две концепции ликвидности. По одной из них под краткосрочной ликвидностью понимается способность предприятия оплатить свои краткосрочные обязательства. По другой концепции ликвидность - это готовность и скорость, с которой текущие активы могут быть превращены в денежные средства. При этом следует учитывать и степень обесценивания текущих активов в результате быстрой их реализации.

Для предварительной оценки ликвидности предприятия привлекаются данные бухгалтерского баланса. Информация, отражаемая во IIи IIIразделах актива баланса, характеризует величину текущих активов в начале и конце отчётного года. Сведения о краткосрочных обязательствах предприятия содержатся в IIIразделе пассива баланса- нетто.

Поэтому одним из способов оценки ликвидности на стадии предварительного анализа является сопоставление определённых элементов актива и пассива между собой. С этой целью обязательства предприятия группируются по степени их сочности, а его активы - по степени ликвидности (реализуемости). Так, наиболее срочные обязательства предприятия (срок оплаты которых наступает в текущем месяце) сопоставляются с величиной активов, обладающих максимальной ликвидностью (денежные средства, легкореализуемые ценные бумаги). При этом часть срочных обязательств, остающихся непокрытыми, должна уравновешиваться менее ликвидными активами- дебиторской задолженностью предприятий с устойчивым финансовым положением, легкореализуемыми запасами товарно-материальных ценностей и др. Прочие краткосрочные обязательства соотносятся такими активами, как дебиторы, готовая продукция, производственные запасы и др.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1 - наиболее ликвидные. К ним относятся все денежные средства (наличные и на счетах) и краткосрочные финансовые вложения.

А2 - быстро реализуемые. Сюда входят дебиторская задолженность и прочие оборотные активы.

А3 - медленно реализуемые. К ним относятся запасы, за исключением статьи «Расходы будущих периодов», а также статьи «Долгосрочные финансовые вложения» из раздела 1 актива.

А4 - трудно реализуемые. Это нематериальные активы, основные средства, незавершённое строительство.

Пассивы группируются по степени срочности их оплаты.

П1 -наиболее срочные. К ним относятся кредиторская задолженность и прочие краткосрочные пассивы.

П2 - краткосрочные. К ним относятся заёмные средства.

П3 - долгосрочные. Сюда входят долгосрочные заёмные средства и прочие долгосрочные пассивы.

П4 - постоянные. Они включают статьи из 4-го раздела «Капитал и резервы». Для сохранения баланса актива и пассива итог данной группы уменьшается на сумму статьи «Расходы будущих периодов».

Для определения ликвидности баланса следует сопоставить итоги приведённых групп по активу и пассиву. Баланс считается абсолютно ликвидным если:

А1 >= П1;

А2 >= П2;

А3 >= П3;

А4 =< П4.

Для оценки текущей ликвидности используют чистый оборотный капитал, представляющий превышение текущих активов над текущими пассивами. Дефицит оборотного капитала будет в том случае, когда текущие пассивы превышают текущие активы.

Абсолютная величина чистого оборотного капитала как мера ликвидности может быть использована только в соотношении с другими показателями, например, общими активами, объёмом СМР и т.д.

Показатель чистого оборотного капитала имеет некоторую ограниченность в применении для оценки текущей ликвидности, поэтому используются показатели так называемых текущих отношений, или, как принято называть в нашей литературе, коэффициентов.

Рассчитываются следующие показатели ликвидности:

- коэффициент текущей ликвидности (текущее отношение, общий коэффициент покрытия) рассчитывается как отношение итога IIраздела актива баланса за вычетом расходов будущих периодов к итогу раздела 6 пассива баланса. Теоретически достаточным считается значение этого показателя в пределах 2-2,5, но в зависимости от форм расчётов, скорости оборачиваемости оборотных средств, продолжительности производственного цикла эти значения могут быть и существенно ниже, но они оцениваются положительно при величине, большей единицы;

В финансовой теории существуют примерные нормативы для этого показателя, который называется «общий коэффициент покрытия».

В 1990- 91 г считалось, что общий коэффициент покрытия не должен быть ниже 2-2,5. В настоящее время в условиях нестабильности в экономике его минимальную величину стали оценивать выше 3- 4. Однако, на мой взгляд, именно нестабильность делает невозможным какое- либо нормирование этого показателя вообще. Он должен оцениваться для каждого конкретного предприятия, по его балансовым данным. Для такой оценки надо определит, сколько оборотных средств должно остаться в активе предприятия после погашения текущих долговых обязательств на другие нужды - бесперебойное ведение производственного процесса, погашение долгосрочных обязательств и т.д. Кроме того, в нынешних условиях следует учесть, что при определении общего коэффициента покрытия мы приняли в расчёт источника погашения краткосрочных обязательств всю дебиторскую задолженность. Но среди дебиторов есть и неплатёжеспособные покупатели и заказчики, которые по разным причинам не оплатят продукцию нашего предприятия. Все эти обстоятельства и определяют, насколько выше единицы должен быть показатель общего коэффициента покрытия.

- коэффициент «критической» ликвидности исчисляется как отношение денежных средств, легко реализуемых ценных бумаг и дебиторской задолженности к сумме текущих пассивов. Теоретически его величина считается достаточной при уровне 0,7-0,8. Этот коэффициент может быть рассчитан и как отношение текущих активов, за вычетом производственных запасов и затрат, к текущим пассивам;

- коэффициент абсолютной ликвидности рассчитывается как отношение денежных средств, легко реализуемых ценных бумаг к текущим пассивам. Теоретически этот показатель считается достаточным, если его величина выше

0,2-0,25.

Целесообразно определить также и долю (удельный вес) денежных средств и легко реализуемых ценных бумаг в общей сумме активов. Чем выше это отношение, тем выше ликвидность текущих активов.

С анализом платежеспособности тесно связан и анализ кредитоспособности предприятия. Понятие финансовой устойчивости предприятия тесно связано с перспективной платежеспособностью. Оценка финансовой устойчивости позволяет внешним субъектам анализа (особенно инвесторам) определять финансовые возможности предприятия на длительную перспективу (более одного года). Для оценки финансовой устойчивости изучается соотношение заемного, собственного и общего капитала с различных позиций. С этой целью исчисляются и анализируются следующие коэффициенты структуры капитала.

К1З = ОБЩИЕ ЗАЁМНЫЕ СРЕДСТВА (ОБЩИЙ ДОЛГ, ЗАЁМНЫЙ КАПИТАЛ) .

ОБЩИЙ КАПИТАЛ

Заемные средства в этом случае представляют собой сумму текущих, долгосрочных, прочих пассивов, представляющих долг предприятия (т.е. итог разделов 5 и 6 баланса).

Общий капитал - это сумма собственного, акционерного и заемного капитала. Данный коэффициент характеризует долю долга в общей сумме капитала. Чем выше эта доля, тем больше зависимость предприятия от внешних источников финансирования.

К2З = ОБЩИЕ ЗАЁМНЫЕ СРЕДСТВА (ОБЩИЙ ДОЛГ, ЗАЁМНЫЙ КАПИТАЛ) .

СОБСТВЕННЫЙ КАПИТАЛ

Этот коэффициент показывает, сколько заемных средств привлечено на 1 рубль собственных, насколько каждый рубль долга подкреплен собственностью. Рост коэффициента заемных и собственных средств свидетель-ствует об усилении зависимости предприятия от внешних источников, об утере финансовой устойчивости. Если значение данногокоэффициента превышает единицу, то это свидетельствует о потере финансовой устойчивости и достижении ее критической точки. Однако оценка значения этого коэффициента зависит от скорости оборота оборотных средств и от вида деятельности строительной организации.

Коэффициент автономии (К4А) показывает долю собственных средств в общей сумме источников.

К4А=СОБСТВЕННЫЕ СРЕДСТВА .

ОБЩАЯ СУММА ИСТОЧНИКОВ

Данный коэффициент характеризует независимость финансового состояния предприятия от заемных источников средств. Минимальное значение коэффициента автономии принимается на уровне 0,6.Рост коэффициента автономии свидетельствует об увеличении (финансовой независимости и снижения риска финансовых затруднений.

Коэффициент финансовой устойчивости (K5У) представляет собой соотношение собственных и заемных средств.

К5У = СОБСТВЕННЫЕ СРЕДСТВА

ЗАЁМНЫЕ + КРЕДИТОРСКАЯ + ДРУГИЕ

СРЕДСТВАЗАДОЛЖЕННОСТЬ ПАССИВЫ

Некоторые авторы предлагают коэффициент финансовой устойчивости (стабильности) определять следующим образом:

К5У= СОБСТВЕННЫЕ СРЕДСТВА + ДОЛГОСРОЧНЫЕ ЗАЁМНЫЕ СРЕДСТВА

ОБЩАЯ СУММА ИСТОЧНИКОВ

Значение данного коэффициента показывает удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время.

Кроме коэффициентов, характеризующих структуру капитала, изучают следующие показатели:

- коэффициент маневренности собственных средств (КСМ).

КСМ=СОБСТВЕННЫЕ ОБОРОТНЫЕ СРЕДСТВА

СОБСТВЕННЫЕ СРЕДСТВА ( ИТОГ 4 -ГО РАЗДЕЛА ПАССИВА)

Данный коэффициент характеризует степень мобилизации использования собственных средств предприятия. Аналитику следует учитывать, что в мировой практике считается целесообразным приобретать оборотные средства за счет краткосрочных кредитов, так как оборотные средства должны приносить больший доход, чем плата предпринимателей за кредит. Свободные средства лучше направить в другую область предпринимательства для получения дополнительного дохода. В странах с развитой рыночной экономикой существуют следующие нормативы показателей финансовой устойчивости предприятия:

коэффициент собственности (независимости) не ниже 0,7

коэффициент заёмных средств не выше 0,3

соотношение заёмных и собственных средств не выше 1

коэффициент абсолютной ликвидности не ниже 0,2-0,25

промежуточный коэффициент покрытия не ниже 0,7-0,8

общий коэффициент покрытия не ниже 1 (до 2,0- 2,5).

На основании методики формирования агрегированного баланса строим таблицу 1.

Таблица 1. Отчетный баланс в агрегированном виде.

|

Разделы и статьи баланса |

Условные Обозначения |

На начало периода |

На конец периода |

Актив

|

1. Основные средства и вложения (190) 2. Запасы и затраты (210 + 220) 3. Денежные средства, расчеты и прочие активы, в том числе: (230+240+250+260+270) - денежные средства и краткосрочные финансовые вложения (250 +260) - расчеты и прочие активы (230 + 240 + 270) |

F Z

Ra

D r |

1285127 2886067

629156

482045 147111 |

1305486 3713670

840633

675359 165274 |

|

Баланс |

В |

5282395 |

6810490 |

Пассив

|

1. Источники собственных средств (490) 2. Кредиты, прочие заемные средства в том числе: - долгосрочные кредиты и займы (590) - краткосрочные кредиты и займы (610) - расчеты и прочие пассивы (620) |

Ис К

КТ Кt Rp |

4478487

- 178905 685003 |

5936621

- 107555 766314 |

|

Баланс |

B |

5282395 |

6810490 |