- •ПЕРЕДМОВА

- •1.3. Вимірники, які застосовуються в обліку

- •2.1. Предмет бухгалтерського обліку

- •2.2. Метод бухгалтерського обліку

- •4.2. План рахунків бухгалтерського обліку

- •5.2. Облік процесу постачання

- •5.3. Облік процесу виробництва

- •5.5. Облік оплати праці

- •6.2. Kласифікація документів

- •6.6. Інвентаризація, її значення і види

- •1.1. Основні засоби, їх класифікація і оцінка

- •2.1. Запаси, їх класифікація і оцінка

- •2.3.1. Облік виробничих запасів

- •2.3.2. Облік тварин на вирощуванні і відгодівлі

- •2.3.4. Облік бланків суворої звітності

- •2.3.5. Облік транспортно-заготівельних витрат

- •2.3.6. Кореспонденція рахунків по обліку запасів

- •2.4. Інвентаризація виробничих запасів

- •3.2. Облік касових операцій

- •3.3. Інвентаризація каси

- •3.6. Облік операцій на поточному рахунку

- •4.2. Облік фінансових інвестицій

- •5.2. Облік особового складу працівників

- •5.4. Утримання із заробітної плати

- •5.5. Зведений облік оплати праці

- •6.1. Елементи витрат і статті калькуляції

- •6.3. Облік витрат допоміжних виробництв

- •6.3.1. Облік енергосилових допоміжних виробництв

- •6.3.2. Облік транспортних допоміжних виробництв

- •6.3.3. Облік ремонтних допоміжних виробництв

- •6.4. Облік витрат майбутніх періодів

- •6.5. Облік загальновиробничих витрат

- •7.1. Облік операційних витрат

- •7.1.1. Облік адміністративних витрат

- •7.1.2. Облік витрат на збут

- •7.1.3. Облік інших операційних витрат

- •7.2. Облік витрат іншої звичайної діяльності

- •7.2.1. Облік фінансових витрат

- •7.2.2 Облік втрат від участі в капіталі

- •7.2.3. Облік інших витрат

- •7.3. Облік надзвичайних витрат

- •9.1. Визнання та класифікація доходів

- •9.2. Організація обліку доходів

- •9.2.1. Облік доходів від реалізації

- •9.2.2. Облік інших операційних доходів

- •9.2.3. Облік доходів від участі в капіталі

- •9.2.4. Облік інших фінансових доходів

- •9.2.5. Облік інших доходів

- •9.2.6. Облік надзвичайних доходів

- •9.2.7. Облік страхових платежів

- •9.2.8. Облік доходів майбутніх періодів

- •9.3. Облік фінансових результатів

- •10.1. Економічний зміст власного капіталу

- •10.2. Облік власного капіталу

- •11.6. Облік розрахунків з учасниками

- •11.7. Облік розрахунків векселями

- •12.1. Бухгалтерський баланс

- •12.2. Звіт про фінансові результати

- •12.3. Звіт про рух грошових коштів

- •12.4. Звіт про власний капітал

- •ДОДАТКИ

Суму витрат, пов’язаних із теплозабезпеченням підприємства, в кінці кожного місяця списують із субрахунку “Теплопостачання” рахунку 23 “Виробництво” на витрати конкретних його структурних підрозділів або зовнішніх споживачів пропорційно кількості спожитих ними гектокалорій тепла.

* * *

На субрахунку “Інші допоміжні енергосилові виробництва” рахунку 23 “Виробництво” здійснюється облік витрат по інших допоміжних енергосилових виробництвах, таких, як: забезпечення стиснутим повітрям, паром, газопостачання і т.ін. Вказані допоміжні виробництва обслуговують різні потреби підприємства в залежності від його технологічних особливостей. На кожний із зазначених видів допоміжних виробництв відкриваєтьсяу складі субрахунку “Інші допоміжні енергосилові виробництва” окремий аналітичний рахунок. Облік витрат здійснюється за номенклатурою статей у порядку, наведеному по електропостачанню. Списання витрат інших допоміжних енергосилових виробництв проводиться на підрозділи підприємства (споживачів тих чи інших послуг) щомісяця на підставі даних відповідних лічильників або пропорційно коефіцієнтів щодо їх розподілу, які затверджуються на підприємстві.

6.3.2.Облік транспортних допоміжних виробництв

Зметою забезпечення потреб підприємства у транспортуванні придбаних сировини і матеріалів від постачальників, а також

доставки реалізованої готової продукції покупцям, — на підприємстві можуть створюватися різного роду транспортні допоміжні виробництва: автомобільний транспорт, залізничний, повітряний, водний, гужовий тощо.

Облік витрат по автотранспорту

Облік витрат по автотранспорту (окрім легкового транспорту) здійснюється на субрахунку “Автомобільний транспорт” рахунку 23 “Виробництво”. Якщо автопарк підприємства нараховує автомобілі різного напряму використання, то для обліку витрат, пов’язаних з їх роботою може бути відкрито декілька аналітичних рахунків в структурі субрахунку “Автомобільний транспорт”, наприклад:

448

-вантажний автотранспорт;

-пасажирський автотранспорт;

-автомашини спеціального призначення.

За умов, якщо на підприємстві окремо обліковуються витрати на роботу різних груп автомобілів, в структурі субрахунку “Автомобільний транспорт” відкривається додатково ще один аналітичний рахунок “Витрати на управління автопарком”, на якому здійснюється облік накладних цехових витрат по автопарку.

Облік витрат вантажного автотранспорту

Облік витрат вантажного автотранспорту ведеться на аналітичному рахунку “Вантажний автотранспорт” субрахунку “Автомобільний транспорт” рахунку 23 “Виробництво”. Затрати по дебету аналітичного рахунку “Вантажний автотранспорт” зазначаються щомісяця при журнально-ордерній формі обліку у книзі обліку виробництва, а при спрощеній формі обліку — у розділі ІІ Відомості 5-М (див. додаток А 5) у розрізі слідуючих калькуляційних статей:

1)затрати на оплату праці (рахунок 66 “Розрахунки за виплатами працівникам”);

2)відрахування на соціальні заходи (рахунок 65 “Розрахунки за страхуванням”);

3)амортизація (рахунок 13 “Знос (амортизація) необоротних активів”);

4)паливо (рахунок 203 “Паливо”);

5)мастильні матеріали (рахунок 203 “Паливо”);

6)роботи і послуги (аналітичний рахунок “Ремонти вантажних автомобілів” субрахунку “Ремонтна майстерня” рахунку 23 “Виробництво” або рахунок 63 “Розрахунки з постачальниками та підрядниками”);

7)страховіплатежі(рахунок39 “Витратимайбутніхперіодів”);

8)витрати на управління автопарком (аналітичний рахунок “Витрати на управління автопарком” субрахунку “Автомобільний транспорт” рахунку 23 “Виробництво”).

Стаття “Затрати на оплату праці” призначена для відображення суми нарахованої оплати праці водіям, які працюють безпосередньо на вантажних автомобілях.

Стаття “Відрахування на соціальні заходи” використовується для відображення сум зборів до Пенсійного фонду, Фонду

449

Соціального страхування, а також Фонду страхування на випадок безробіття згідно норм, передбачених законодавством.

Стаття“Амортизація” відображаєсуми амортизаційних відрахувань безпосередньо по вантажних автомобілях автопарку.

Статті “Паливо” і “Мастильні матеріали” призначаються для відображеннявартості спожитого пального і мастильнихматеріалів в процесі експлуатації вантажних автомобілів.

Стаття “Роботи і послуги” відображає вартість виконаних ремонтних робіт по вантажному автотранспорту як власною реммайстернею, так і спеціалізованими станціями технічного обслуговування (включення вартості ремонтних робіт здійснюється згідно порядку, передбаченого у Законі України “Про оподаткування прибутку підприємств”).

Стаття “Страхові платежі” передбачена для відображення сум, сплачених страховій компанії за страхування вантажних автомобілів.

Стаття “Витрати на управління автопарком” призначена для відображення частини загальноцехових витрат, які припадають за розподілом на вантажний автотранспорт.

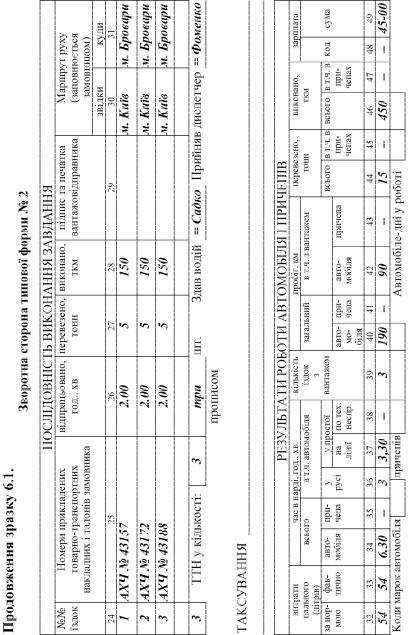

Основним первинним документом по обліку роботи вантаж-

ного автотранспорту є “Подорожній лист вантажного автомобіля”,

типова форма якого наведена у зразку 6.1.

Перевiзники, якi експлуатують вантажнi автомобiлi — власнi або орендованi (без водiя) — зобов’язанi при випуску автомобiля на лiнiю видавати водiю оформлений подорожнiй лист вiдповiдної типової форми.

Подорожнi листитипових форм, оформленi належнимчином, видаються водiю пiд розпис:

-№ 1 (мiжнародна) — на строк вiдрядження автомобiля i водiя для виконання перевезення вантажу у мiжнародному сполученнi, визначений вiдповiднодонаказучи розпорядженняперевiзника;

-№ 2 — тiльки на один робочий день (змiну), за умови здачi

водiєм подорожнього листа за минулий день роботи. На бiльший строкподорожнi листи типової форми№ 2 видаютьсяу випадках, коли водiй виконує перевезення вантажiв у мiжмiському сполученнi понад одну добу вiдповiдно до наказу чи розпорядження перевiзника.

Експлуатацiявантажного автомобiля без подорожнього листа затвердженої типової форми забороняється.

450

Виробни че об’ єднання

“ РОСТОК”

0 2 4 1 5 м. Київ вул. Ростова 9

т. 4 5 0 3 3 1 0

451

452

Перевезення вантажiв автомобiльним транспортом як на комерцiйнiй основi, так i для власних потреб, здiйснюються тiльки при наявностi, належним чином оформлених товарно-транспортних накладнихтипових форм, щододаютьсядоподорожнього листа. Ця вимога розповсюджується на всi види перевезень вантажiв автомобiльним транспортом, незалежно вiд умов оплати за його роботу (вiдрядна, погодинна, покiлометрова, iнша) та видiв перевезення (внутрiшньомiське, примiське, мiжмiське, мiжнародне).

Товарно-транспортна накладна типової форми № 1-ТН — це єдинийпервиннийдокумент, якийє пiдставоюдлясписуваннятовар- но-матерiальних цiнностей у вантажовiдправника i оприбуткування їх у вантажоодержувача при перевезеннi вантажiв у межах України, а також для їх складського, оперативного i бухгалтерського облiку; вона оформлюється вантажовiдправником на кожну їздку автомобiля i для кожного вантажоодержувача окремо.

Перевезеннявантажнимиавтомобiлями власних речейгромадян за їх замовленням здiйснюється за подорожнiм листом з додатком до нього квитанцiї (прибуткового касового ордера) на оплату транспортних послуг.

Заповнення подорожнього листа типової форми № 2 проводиться вiдповiдальними особами перевiзника у такiй послiдовностi.

Перед видачею водiю подорожнього листа відповідальна

особа:

-на лицевiй сторонi у лiвому верхньому кутi ставить штамп перевiзника, пiд назвою документа записує дату його видачi (число, мiсяць, рiк), що повинна вiдповiдати датi реєстрацiї подорожнього листа у реєстрацiйному журналi;

-у вiдповiдних рядках адресної частини визначає код або найменуваннярежимуроботиводiя(роботав буденнi днi, вiдрядження, загальний облiк робочогочасу, щоденнийоблiкробочогочасу, робота увихiднi днi, по графiку i т.iн.), згiдно з яким проводиться нарахування заробiтної плати; номер колони, бригади, до складу яких належать автомобiль i водiй, марку, державний номер, тип автомобiля i його гаражний номер; прiзвище, iнiцiали, номер службового посвiдчення, класi табельнийномерводiя, якомубудевидано цейподорожнiй лист; марку, державний i гаражний номери причепiв i напiвпричепiв, якщо для перевезення видiлено автопоїзд, а також прiзвища, iнiцiали осiб, якi супроводжують автомобiль при виконаннi завдання (вантажники, експедитори, стажери i т.п.);

-на пiдставi заявки замовника автотранспорту або умов до-

453

говору у роздiлi “Робота водiя та автомобiля” в графах 2 i 3 визначає час за графiком (години, хвилини) виїзду з гаража i повернення автомобiля у гараж;

- у роздiлi “Завдання водiєвi” записує найменування замовника автотранспорту, на адресу якого повинен прибути автомобiль для виконання завдання, час (години, хвилини) прибуття автомобiля до замовника автотранспорту i вибуття вiд нього згiдно з заявкою або графiком роботи, а також загальний час, на який буде надано автомобiль замовнику автотранспорту, назву пунктiв навантаження та розвантаження автомобiля, найменування вантажу, що пiдлягає перевезенню, розрахункову кiлькiсть їздок з вантажем, що потрiбна для повного виконаннязавдання, вiдстань мiж пунктами навантаження i розвантаження вантажу по кожнiй їздцi, яка визначається за даними дорожнiх органiв або на пiдставi таблиць вiдстаней, затверджених в установленому порядку, кiлькiсть вантажу в тоннах, що потрiбно перевезти, загальну кiлькiсть їздок з вантажем, загальний пробiг з вантажем та обсяг вантажу, що передбачається виконати (перевезти) згiдно з завданням.

Право змiни завдання, вказаного в роздiлi “Завдання водiєвi”, має тiльки перевiзник. У виняткових випадках замовник автотранспорту може по узгодженню з перевiзником змiнити завдання з вiдповiдним записом у рядку “Особливi вiдмiтки”.

- у роздiлi “Рух пального” в графi 10 “Залишок при виїздi” робить запис про залишок пального при виїздi автомобiля за даними попереднього подорожнього листа, визначає загальну кiлькiсть пального, що видано водiю при виїздi (знаходиться в баках автомобiля), i стверджує зробленi записи власним пiдписом у вiдповiдному рядку;

-у рядку “Посвiдчення водiя перевiрив, завдання видав, видати пального” записує прописом розрахункову кiлькiсть пального, що належить до видачi водiю для виконання завдання з урахуванням залишку пального з попереднього дня роботи;

-у рядку “Пiдпис диспетчера” диспетчер або iнша вiдповi-

дальна особа власним пiдписом стверджує достовiрнiсть заповнених ним реквiзитiв подорожнього листа i наявнiсть у водiя посвiдчення водiя.

Заповнення подорожнього листа пiсля видачi його водiю проводиться у такiй послiдовностi:

– лiкар або iнший медичний працiвник, який здiйснює передрейсовий медичний огляд, власним пiдписом засвiдчує стан здоров’я водiя i можливiсть допуску його до управлiння автомобiлем;

454

-у роздiлi “Робота водiя та автомобiля” в графi 5 “Показання спiдометра” вiдповiдальна особа записує показання спiдометра при виїздi автомобiля на лiнiю, в графi 6 “Час фактичний” проставляє фактичнi число, мiсяць, час (години, хвилини) виїзду автомобiля;

-у рядку “Виїзд дозволений, пiдпис механiка” механiк або iнша вiдповiдальна особа засвiдчує власним пiдписом передачу автомобiля в технiчно справному станi i дозвiл на виїзд з гаражу;

-у рядку “Автомобiль прийняв, пiдпис водiя” водiй власним

пiдписом засвiдчує прийняття автомобiля технiчно справним i одержання завдання на роботу;

- у роздiлi “Рух пального, лiтрiв” вiдповiдальна особа у вiдповiдних рядках граф 7-9 записує марку, код i кiлькiсть виданого пального i стверджує зробленi записи власним пiдписом у вiдповiдному рядку.

Заповнення подорожнього листа на маршрутi руху вико-

нують:

- вантажовiдправник — у випадку необхiдностi змiни проти зазначеного у “Завданнi водiєвi” маршруту руху, при цьому у графах 30 i 31 “Маршрут руху (роздiл “Послiдовнiсть виконання завдання”) вказує новi назви пунктiв, звiдки i куди здiйснено перевезення вантажу згiдно з рядками “пункт навантаження”, “пункт розвантаження” товарно-транспортної накладної;

- органи ДАI МВС та iншi уповноваженi органи — у випадку порушенняводiєм Правил дорожньогорухуабозмiни маршрутуруху з iнших непередбачених причин длявиконання спецiального завдання; в такому разi робиться вiдповiдний запис у роздiлi “Особливi вiдмiтки” на лицевiй сторонi подорожнього листа.

При поверненнi автомобiля в гараж заповнення подорожнього листа проводиться у такiй послiдовностi:

-у роздiлi “Рух пального, лiтрiв” вiдповiдальна особа заповнює графу 11 “Залишок при поверненнi” i стверджує цi данi власним пiдписом;

-у рядку “Здав водiй” водiй власним пiдписом стверджує здачу автомобiля вiдповiдальнiй особi в технiчно справному (несправному) станi;

-у роздiлi “Робота водiя та автомобiля” в графi 6 вiдпо-

вiдальна особа записує фактичний час повернення автомобiля в гараж (число, мiсяць, години, хвилини), заповнює графу 5 “Показання спiдометра”, у рядку “Прийняв механiк” власним пiдписом стверджує достовiрнiсть заповнення граф 5 i 6 роздiлу “Робота водiя та ав-

455

томобiля” i прийняттяавтомобiля вiд водiяв технiчно справному (несправному) станi.

Пiсля здачi водiєм подорожнього листа вiдповiдальна особа заповнює його таким чином:

-у роздiлi “Робота водiя та автомобiля” в графi 4 “Нульовий пробiг” по таблицi вiдстаней визначає вiдстань вiд гаража до першого пункту навантаження i вiд останнього пункту розвантаження до гаража;

-у роздiлi “Рух пального, лiтрiв” у графах 12 i 13 записує час роботиспецустаткуванняi двигунанапiдставi данихграф15–22 роздiлу “Вантажно-розвантажувальнi операцiї” прикладених до подорожнього листа товарно-транспортних накладних. Цi реквiзити потрiбнi для виз-

начення норми витрати пального. Достовiрнiсть заповнення цих даних стверджує власнимпiдписом пiд зазначеними графами;

- у роздiлi “Послiдовнiсть виконання завдання” (зворотна сторона) на пiдставi товарно-транспортних накладних в графi 24 проставляє порядковi номери їздок, i далi по кожнiй їздцi — у графi 25 номери товарно-транспортних накладних (талонiв замовника), у графi 26 — вiдпрацьований час роботи (години, хвилини), по графах 27, 28 вiдповiдно кiлькiсть перевезеного вантажу (тонн брутто) i у графi 28 — виконаного вантажообороту (ткм); пiсля чого у вiдповiдних графах визначає загальну кiлькiсть їздок, загальну кiлькiсть товарно-транспортних накладних, що додаються до подорожнього листа. Цi записи стверджують власними пiдписами водiй та вiдповiдальна особа;

- оформлений таким чином подорожнiй лист передається на обробку для подальших розрахункiв, облiку транспортної роботи та визначення її вартостi.

Показники роздiлу “Результати роботи автомобiля i при-

чепiв”:

- данi графи32 “витрати пального за нормою” визначають по загальному пробiгу i виконаних тонно-кiлометрах для певної марки автомобiля з урахуванням коефiцiєнта змiни норми пального залежно вiд умов експлуатацiї автомобiля, данi графи 33 “витрати пального фактично” дорiвнюють сумi показникiв залишку пального при виїздi (графа 10) та виданого пального (графа 9) за мiнусом залишку пального при поверненнi у гараж автомобiля (графа 11) роздiлу “Рух пального, лiтрiв”).

Зауважимо, що норми витрат пального, в залежності від марки автомобіля, врегульовані наказом Міністер-

456

ства транспорту України “Норми витрат палива і мастильних матеріалів на автомобільному транспорті”;

- данi графи 34 “час в нарядi автомобiля i причепа” дорiвнюють рiзницi мiж показниками фактичного часу повернення в гараж автомобiля i виїзду його з гаража (вiдповiднi рядки графи 6 роздiлу “Робота водiята автомобiля”) завилученням однiєї години на обiдню перерву водiя згiдно з установленим режимом роботи. Цiлодобовi простої через бездорiжжя, технiчнi несправностi i т.iн. iз часу у нарядi виключаються. Данi графи 36 “час у русi автомобiля” дорiвнюють рiзницi мiж даними часу в нарядi i часу в простоях (графа 34 мiнус графи 37, 38);

-данi графи 35 “час в нарядi причепа” визначають згiдно з часом його роботи з автомобiлем;

-данi графи 37 “час у простої на лiнiї” визначаються шляхом

розрахунку часупростоївпiднавантаженнямi розвантаженням заданими графи 21 товарно-транспортних накладних;

- данi графи 38 “час у простої по тех. несправностi” заповнюють на пiдставi записiв у рядку “Особливi вiдмiтки” (лицева сторона подорожнього листа), вони включають час простою через технiчнi несправностi автомобiля у дорозi, замiну автопокришок та iн.;

-данi графи39 “кiлькiстьїздокзвантажем” дорiвнюють сумi всiх їздок з вантажем мiж пунктами навантаження i розвантаження згiдно з роздiлом “Послiдовнiсть виконання завдання”, тобто кiлькостi доданих товарно-транспортних накладних;

-данi графи 40 “загальний пробiг автомобiля” дорiвнюють

рiзницi мiж показаннями спiдометра при поверненнi в гараж автомобiля та виїзду його з гаража (графа 5 роздiлу “Робота водiя та автомобiля”);

-данi графи 42 “пробiг з вантажем автомобiля” дорiвнюють сумi вiдстаней по всiх їздках автомобiля з вантажем, зазначених у графi 24 товарно-транспортних накладних;

-данi графи 41 “загальний пробiг причепа” та графи 43 “пробiг з вантажем причепа” визначають згiдно з вiдповiдними

даними роботи автомобiля;

- данi графи44 “перевезено тонн, всього” дорiвнюютьзагальному обсягу перевезеного вантажу (брутто), вказаному у графi 27 роздiлу “Послiдовнiсть виконання завдання” i вiдповiдає загальному обсягу перевезення, зазначеномуу графi 37 товарно-транспортнихна- кладних, прикладених до подорожнього листа;

457

-данi графи 45 “в т.ч. перевезено тонн на причепах” визначають на пiдставi даних графи 27 роздiлу “Послiдовнiсть виконання завдання”;

-данi графи 46 “виконано ткм, всього” визначають шляхом

множення обсягу перевезеного вантажу (брутто) за кожну їздку на вiдстань їздки мiж пунктами навантаження i розвантаження та одержанням загальної суми;

-данi графи 47 “в т.ч. виконано ткм на причепах” дорiвнюють транспортнiй роботi автопричепiв;

-данi графи49 “зарплата” визначаютьнапiдставi данихобробки всiх товарно-транспортних накладних, прикладених до подорожнього листа (графи 37-47). Розрахунки заробiтної плати i їх достовiрнiсть

вiдповiдальна особа стверджує власним пiдписом у кiнцi роздiлу. Достовiрнiсть розрахункiв по обробцi подорожнього листа

пiсля його перевiрки стверджує пiдписом бухгалтер.

Надалі дані з подорожніх листів переносять у нагромаджу-

вальну відомість обліку роботи вантажного автотранспорту, яка відкриваєтьсяна кожного водія вантажного автомобіля. У ній на протязі місяця вказуються всі основні реквізити із подорожніх листів в хронологічній послідовності: години в наряді всього, в тому числі (в русі, під навантаженням або розвантаженням, технічна несправність), кількість їздок з вантажем, витрати пального, пробіг автомобілів загальний і в тому числі з вантажем, масу перевезеного вантажу, а також кількість здійснених тонно-кілометрів (як у цілому, так і за напрямками перевезень) і суму заробітної плати водія.

В кінці місяця в нагромаджувальних відомостях по кожному водію підводять підсумок, на підставі чого в подальшому складають

зведену нагромаджувальну відомість обліку роботи вантажного автотранспорту. Узагальнення даних у розрізі водіїв дає змогу проаналізувати їх роботу на протязі місяця, а також з’ясувати ступінь ефективності використання вантажних автомобілів.

За даними зведеної нагромаджувальної відомості обліковцем автогаража оформляється і подається до бухгалтерії виробничий звіт по автопарку, де поряд із витратами по управлінню автопарком і експлуатації різних груп автомобілів наводяться дані і по вантажномуавтотранспорту. У виробничому звіті порядіз даними зведеної нагромаджувальної відомості (витрат на оплату праці і витрат пального) зазначаються дані і про витрати мастильних матеріалів, охолоджуючої рідини і т.ін.

Разомізвиробничим звітомдобухгалтерії передаються і первинні документи, які стали підставою для його оформлення, тобто,

458

акти на списання малоцінних та швидкозношуваних предметів(списання мастильних матеріалів, охолоджуючої рідини і т.ін.), а також подорожні листи вантажного автомобіля, які після арифметичних перевірок передаються бухгалтеру, що здійснює нарахування оплати праці водіям.

Бухгалтер, який здійснює облік витрат допоміжних виробництв, переносить дані із виробничого звіту по автопарку до книги обліку витрат виробництва (при журнально-ордерній формі обліку), або у розділ ІІ Відомості 5-М (див. дод. А 5) при спрощеній формі обліку у розрізі аналітичних рахунків субрахунку “Автомобільний транспорт” рахунку 23 “Виробництво”.

Варто зауважити, що не на всі статті витрат по вантажному автотранспорту можна отримати інформацію із виробничого звіту по автопарку. Так, документальною підставою для віднесення витрат за конкретний місяць до книги обліку виробництва, або до Відомості 5- М (див. дод. А 5) по вантажному автотранспорту виступають: по статті “Відрахуванняна соціальні заходи” — розрахунок бухгалтерії; по статті “Амортизація” — форма 03-14 “Розрахунок амортизації основних засобів (для промислових підприємств)”; по статті “Роботи і послуги” — виробничий звіт по реммайстерні, або “Рахунок фактура” від виконавця ремонтних робіт на адресу підприємства; стаття “Страхові платежі” — розрахунок бухгалтерії, згідно якого здійснюється розподіл витрат по страхуванню вантажних автомобілів, сплачених на початку року і включених до рахунку 39 “Витрати майбутніх періодів”.

За кредитом аналітичного рахунку “Вантажний автотранспорт” субрахунку “Автомобільний транспорт” рахунку 23 “Виробництво” в кінці кожного місяця здійснюється списання витрат по експлуатації вантажних автомобілів на витрати структурних підрозділів підприємства або зовнішніх споживачів пропорційно обсягів здійснених тонно-кілометрів, зокрема, у дебет: субрахунків інших допоміжних виробництв або субрахунку “Основне виробництво” рахунку 23 “Виробництво”, 93 “Витрати на збут”, 949 “Інші витрати операційної діяльності” (витрати обслуговуючих виробництв), 90 “Собівартість реалізації”.

Фактичну собівартість 1 т.км. визначають діленням витрат по експлуатації вантажного автотранспорту на загальну кількість здійснених вантажними автомобілями тонно-кілометрів на протязі місяця.

459

Облік витрат пасажирського автотранспорту та автотранспорту спеціального призначення

На субрахунку “Автомобільний транспорт” рахунку 23 “Виробництво” здійснюється облік експлуатаційних витрат також і інших груп автомобілів, зокрема на аналітичному рахунку “Пасажирський автотранспорт”, “Автомашини спеціального призначення” та ін. Вказані групи автомобілів задовольняють різні спеціалізовані потреби підприємства в залежності від його технологічних особливостей.

Облік на зазначених аналітичних рахунках в цілому відповідає порядку, викладеному по аналітичному рахунку “Вантажний автотранспорт”.

Сумувитрат, пов’язаних ізексплуатацієювказаних груп автомобілів в кінці кожного місяця списують із конкретного аналітичного рахунку на витрати інших структурних підрозділів підприємства або зовнішніх споживачів пропорційно кількості кілометрів пробігу або машино-днів роботи.

Облік витрат на управління автопарком

Поряд із обліком витрат на експлуатацію груп автомобілів різного цільового призначенняна субрахунку“Автомобільний транспорт” рахунку 23 “Виробництво” здійснюється також облік накладних цехових витрат автопарку, зокрема, на аналітичному рахунку “Витрати на управління автопарком”.

Облік накладнихцехових витрат по дебету рахунку“Витрати на управління автопарком” здійснюється у розрізі наступних статей калькуляції:

1)затрати на оплату праці (рахунок 66 “Розрахунки за виплатами працівникам”);

2)відрахування на соціальні заходи (рахунок 65 “Розрахунки за страхуванням”);

3)амортизація (рахунок 13 “Знос (амортизація) необоротних активів”);

4)страховіплатежі(рахунок39 “Витратимайбутніхперіодів”);

5)інші витрати (рахунок 22 “Малоцінні та швидкозношувані предмети”).

Стаття“Затратинаоплату праці” призначенадля відображення суми нарахованої оплати праці працівникам автопарку загальноцехового призначення (завгара, обліковця, диспетчера та ін.).

Стаття “Відрахування на соціальні заходи” відображає суми

460